2.2- Rentabilité

Le compte des résultats fait apparaître

une amélioration du Produit net bancaire alors qu'il a stagné

jusqu'en 1994. Les opérations avec la clientèle et les

opérations diverses contribuent essentiellement, à sa formation.

Ces deux principales composantes du produit net bancaire sont relativement

stables même si certaines banques réalisent des opérations

diverses supérieures aux opérations avec la clientèle.

Les frais généraux en revanche semblent

contenus bien qu'ils soient en ascension à partir de 2002. En

contrepartie, il se dégage un résultat brut positif et en

ascension graduelle. Cette tendance haussière est la résultante

de l'effet conjugué de l'augmentation des charges du personnel et des

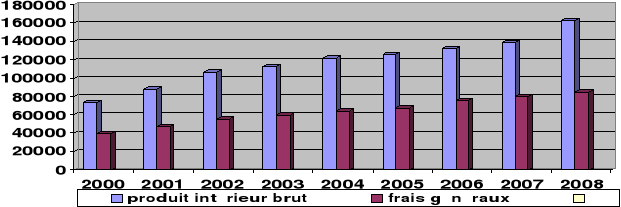

autres frais généraux. Le graphique 3 nous présente

l'évolution du produit net bancaire (PNB) suivant le produit

intérieur brut (PIB) et les frais généraux. On observe une

rentabilité croissante au fil des années. Les banques

améliorent leur rendement et deviennent de plus en plus solvables.

Graphique 3 : Evolution du PNB au

Cameroun de 2000 à 2008 (millions de FCFA)

(Source : rapport BEAC de 2000 à 2008) (Source : rapport BEAC de 2000 à 2008)

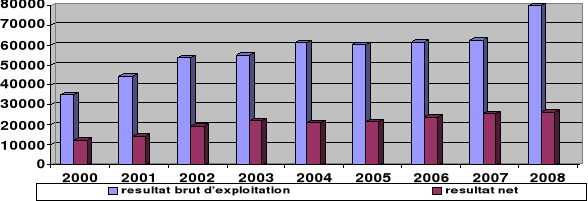

En contrepartie, le résultat brut d'exploitation

s'est renforcé au fil des années. Après déduction

des comptes de prévoyance (dotations aux amortissements et provisions),

il ressort un résultat net positif globalement et en augmentation comme

le montre le graphique 4.

Graphique 4 : Evolution de la

rentabilité au Cameroun de 2000 à 2008 (millions Fcfa)

(Source : rapport BEAC de 2000 à 2008) (Source : rapport BEAC de 2000 à 2008)

Le coefficient net d'exploitation s'est fortement

amélioré dévoilant ainsi un redressement de la gestion des

établissements de crédit. La rentabilité semble en

apparence bonne dans le secteur après la restructuration du

système.

2.3- Respect des normes

prudentielles

Sur le plan du respect de la réglementation

prudentielle, particulièrement celui des normes basées sur les

fonds propres, les progrès sont sensiblement perceptibles depuis la

création de la Commission Bancaire à qui incombe la charge de la

surveillance du système bancaire dans les Etats de la CEMAC. Le nombre

de banques au Cameroun en conformité avec la réglementation

prudentielle s'est davantage conforté comparativement au début

des années 90 où pratiquement aucune banque du pays ne la

respectait. En matière de solvabilité,

84% des banques extériorisent un ratio de couverture

des risques pondérés par les fonds propres nets supérieur

ou égal au minimum de 8 %.

Dans le cadre des normes de division des risques, 83% des

banques parviennent à respecter la limite globale en maintenant en

dessous de l'octuple des fonds propres nets, la somme des risques

pondérés supérieurs à 15 % desdits fonds propres

mais seules 37% d'entre elles se conforment à la limite individuelle en

n'entretenant pas de risques pondérés encourus sur un même

bénéficiaire excédant 45 % des fonds propres nets (la

norme édictée par le Comité de Bâle est fixée

à 25%).

S'agissant de la couverture des immobilisations par les

ressources permanentes, 70% des banques camerounaises réalisent un ratio

supérieur ou égal au minimum de 100 %. Par ailleurs, 75% des

banques sont en conformité avec la norme relative aux engagements sur

les apparentés.

En ce qui concerne le rapport de liquidité, les

disponibilités à vue ou à moins d'un mois sont

supérieures ou égales au minimum réglementaire de 100 %

des exigibilités de même terme pour 97% d'entre elles. Quant au

respect du coefficient de transformation à long terme, il est

respecté par 83% des banques camerounaises.

Si les normes prudentielles semblent de plus en plus

honorées par les banques camerounaises, il n'en demeure pas moins

qu'elles soient encore vulnérables comme en témoignent

l'insuffisance chronique en fonds propres consécutive à leur

sous-capitalisation, le coût élevé des services bancaires

et leur forte concentration. Seules 13% des banques ont des fonds propres

suffisants pour le respect de l'ensemble des normes prudentielles assises sur

les fonds propres. La structure du marché favorise cette situation.

La réalisation de ces objectifs des plans de

restructuration bancaire ne doit pas occulter les difficultés

réelles des banques du Cameroun à financer des économies

très peu diversifiées. Les excédents de liquidités

non utilisées, la forte concentration bancaire et le coût

élevé des services bancaires révèlent à n'en

point douter une absence d'efficacité du système.

|