2222- Flambée des prix de pétrole et

activités économiques

Le mécanisme de transmission se fait à travers

l'augmentation des prix à la pompe, ensuite par l'accroissement des

coûts de production et de distribution qui a des impacts sur les

ménages, les entreprises et donc sur l'Etat. La flambée des cours

internationaux de pétrole a des impacts négatifs sur les

activités économiques à travers un taux d'inflation

élevé et donc la cherté de la vie. Elle va de pair avec la

hausse des prix des produits alimentaires. Cette situation est très

difficile pour les ménages, surtout les plus

défavorisés.

La Côte d'Ivoire importe du riz à grande

échelle pour satisfaire sa demande nationale. Tout accroissement du prix

de cette denrée renchérit les importations, entrainant ainsi une

sortie considérable des capitaux et le déséquilibre les

comptes extérieurs.

Le secteur des transports est également perturbé

par une hausse des coûts de transport ou par

une grève

générale des transporteurs qui ralentit les activités

économiques. Les ajustements

constatés sur les frais de

transport ne sont pas proportionnels à la montée des prix

à la pompe.

Ainsi, pour une hausse du prix de gasoil de 25 à 50F, les

frais de transport intra urbain augmentent de 50 à 100F et ceux inter

urbain de 500 à 1000F.

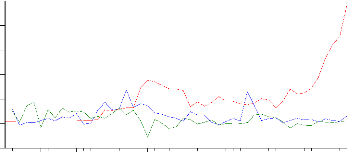

2223- Evolution des cours internationaux de

pétrole, du taux d'inflation et de la Croissance économique

Ce graphique met en évidence l'évolution des

prix de pétrole et les évolutions des indices de performances

économiques que sont : le taux de croissance économique et le

taux d'inflation. Il s'agit ici, d'identifier les points saillants de

ressemblance des évolutions des différentes courbes.

Graphique 4 : Evolution des prix internationaux de

pétrole et de certains Indicateurs de performance économique.

(Taux de croissance économique, inflation)

Source : Auteur, graphique réalisé à partir

des données

La flambée des cours internationaux de pétrole a

débuté en 1974, période pendant laquelle les cours de

pétrole passèrent de 3 USD à 11 USD ; le taux d'inflation

augmente de 6 points, passant de 11,10% à 17,38% et le taux de

croissance chute d'un peu plus d'un point, de 5,93% à 4.32%.

F T O S

Le deuxième choc pétrolier a été

marqué par la hausse des prix de pétrole de 17 point en 1979 puis

de 5 point en 1980, passant respectivement de 12 USD à 29 USD puis

à 35 USD. Le taux d'inflation déjà élevé en

1978, passe de 13,24% à 16,34% en 1979 puis chute à 14,70% en

1980. Le taux de croissance très élevé en 1978 (10%) perd

8 points pour atteindre 2,39%, en 1980 ce taux devient négatif et

atteint -10,95%.

La période 1980-2000 fut moins agitée au niveau

de l'évolution des cours internationaux de pétrole. Cependant, le

taux de croissance économique ne cessèrent de baisser du faite de

la crise économique des années 80 et 90. En 1995, la

dévaluation du FCFA entraina une hausse du taux d'inflation de 24

points, passant de 2 ,16%à 26,08%.

La dernière décennie est marquée par la

hausse brutale des cours de pétrole pour atteindre les 97 USD en 2008

tandis que les variations du taux d'inflation et taux de croissance

étaient moindres, passant respectivement de 1,88% à 6,30% et de

1,71% à 2,21% en 2008.

Les différentes variations du taux de croissance et du

taux d'inflation ne sont pas forcément causées par les

fluctuations des cours internationaux de pétrole. La Cote d'Ivoire a

connu des périodes de prospérité mais également des

crises économiques (1980) et monétaires (1994),

dévaluation du FCFA. La deuxième partie de ce travail pourra

mieux nous éclairer en évaluant les effets réels de la

variation des cours internationaux de pétrole sur cette économie.

Le chapitre 3 mettra en évidence l'approche méthodologique,

c'est-à-dire les moyens utilisés pour atteindre nos objectifs et

le chapitre 4, résultats et interprétations

DEUXIEME PARTIE

-

ANALYSE EMPIRIQUE DE LA VOLATILITE

DES COURS INTERNATIONAUX DU

PETROLE

|

CHAPITRE III :

|

APPROCHE METHODOLOGIQUE

|

Certaines modélisations macroéconometriques ont

permis d'établir des relations entre la volatilité des cours

internationaux du pétrole et les variations du FIB. Ces modèles

sont cependant confrontés aux critiques de Lucas(1976) et de Sims

(1980). Selon Lucas, les modèles macroéconometriques ne sont pas

invariants à la forme de la politique économique et

suggèrent en lieu et place des modèles d'équilibre

général inter temporels stochastiques (MEGIS). Sims quant

à lui, affirme que ces modèles imposent des contraintes sur les

variables et des à priori économiques non justifiés du

point de vue statistique, il propose donc les modèles VAR.

Les études empiriques ont montré que plusieurs

études se sont basées sur le modèle VAR pour montrer les

impacts liés à la volatilité des cours internationaux du

pétrole.

Burbige et Harrison (1984) ont testé les effets de la

flambée des cours du pétrole en utilisant un modèle VAR

à sept variables et pour les pays de l'OCDE. Plusieurs

économistes ont utilisé la modélisation VAR pour

appréhender les effets des chocs pétroliers sur les

économies mondiales ; Hamilton (2001); Bernanke, Gertler, et Watson

(1997), Brown Yucel (1999) etc.

L'Agence Monétaire de l'Afrique de L'Ouest (AMAO) a

utilisé le modèle VAR pour montrer l'impact de la hausse des

cours du pétrole sur l'inflation et le déficit budgétaire

des Etats membres de la CEDEAO.

Concernant le modèle d'équilibre

général inter temporels stochastique (MEGIS), certains auteurs

tels que Dhawan, Jeske (2006) Leduc, Sill (2006) l'ont utilisés pour

montrer les effets des fluctuations du pétrole sur les agrégats

économiques.

Cette partie traitera du cadre analytique de base et

procédure d'estimation de la modélisation VAR/VEC, de la collecte

et analyse des données et du modèle.

|