L'analyse financière d'une institution sanitaire, cas de l'hôpital Heal Africa, de 2008 à 2010( Télécharger le fichier original )par Lydie KASOKI MUHATIKANI Université libre des pays des grands lacs - Licence en gestion financière 2011 |

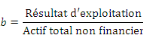

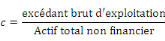

I.4.4. Rentabilité économiqueIl s'agit d'exprimer le taux de rémunération de l'ensemble des ressources utilisées par l'entreprise, quelles qu'en soient les origines, les fonds propres ou empruntés, à court ou à long terme. C'est la rémunération du captal investi, mesuré par l'actif total qui est considéré. Section 1ère. La notion de rentabilité économiqueTrois notions peuvent être envisagées, selon le niveau de résultat qui est pris en compte : 1. Présentation des ratios

Si le résultat exceptionnel est trop important et fausse l'appréciation de la rentabilité, il est préférable de retenir le résultat couvant.

a) Appréciation des rations Le ratio (a) mesure la rentabilité de l'ensemble de l'actif qui soit affectée à l'exploitation de la firme ou à l'investissement financier. Les ratios (b) et (c) privilégient une mesure de la rentabilité de l'exploitation de l'entreprise. Il est dès lors indispensable qu'un numérateur et un dénominateur concernent exclusivement l'exploitation dans la mesure où le résultat financier, immobilisation financière, valeurs mobilières de placement et comptes bancaires doit également être exclu du dénominateur. Le ratio (c) mesure la rentabilité des capitaux investis en dehors de toute influence de la politique d'amortissement et de financement et est souvent privilégié18(*). Section 2ème. Marge et efficacitéIl peut être utile de décomposer les ratios précédents afin de faire apparaître un ratio de marge et un ratio d'efficacité. Par exemple pour le ratio (c).

Rentabilité économique = marge × efficacité La rentabilité économique dépend ainsi d'une part de la politique de prix de l'entreprise et de la gestion de son exploitation, d'autre part de l'efficacité dans l'utilisation de son capital. L'augmentation de la rentabilité économique peut provenir de l'une ou l'autre des composantes. * 18 J.P. LAHILLE, Analyse financière, 3ème éd. Dunod, Paris, 2007, p.28. |

|