4.6.- Présentation des résultats

Maintenant, le cadre méthodologique étant

spécifié présentons les principaux résultats de nos

entretiens.

Il est à noter que certaines données (surtout

les montants des prêts) ne sont pas exactes, car les questionnés

eux-mêmes étaient dans l'impossibilité de nous fournir les

montants exactes, alors ces données ont été majoré

ou minoré selon les explications du questionné.

Plusieurs faits ont en effet attiré notre attention

dans les réponses, mais il ya certains qui sont avec leur

expressivité et leur caractères répétitifs frappant

et méritent d'être signaler. Par exemple, 10 sur 10(100%) des

bénéficiaires de la SOGESÒL interrogés ont une

opinion favorable à l'égard l'institution et que 9 sur 10 nous

affirment avoir entrepris cette activité de commerce parce qu'il leur

est impossible de trouver un emploi autre que dans une «

factorerie32 ». 40% des bénéficiaires ont vu le

montant de leur prêt plus que doublé lors de leur second

prêt. Deux autres faits ont retenus notre attention :- un petit

commerçant avoue avoir commencé son commerce avec 150 gourdes

(3,75 USD) au taux du jour, cependant cette dame possède maintenant un

important commerce et avoue ne contracte plus de prêt dans les IMF- une

commerçante avoue qu'elle vient de décrocher grâce à

ses régularités de paiement un second prêt de 500,000

gourdes alors que le premier était de moitié. Les tableaux qui

vont suivre donneront un résumé de ces résultats et de

bien d'autres

32 Fait référence uniquement au secteur

de la sous- traitance

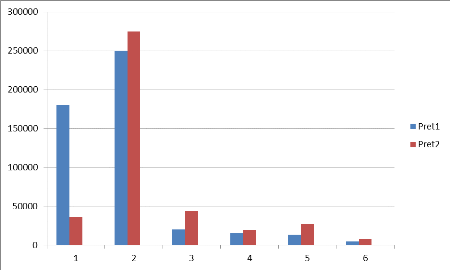

Tableau 2.1.- Évolution de dix prêt de la

SOGESOL au 2ieme prêt

Variables

Individus

|

Montant 1ier prêt

|

Montant

2 ième prêt

|

Augmentation (en %)

|

1

|

20.000

|

45.000

|

125

|

2

|

25.000

|

53.000

|

112

|

3

|

100.000

|

|

|

4

|

30.000

|

35.500

|

18.33

|

5

|

100.000

|

250.000

|

150

|

6

|

250.000

|

450.000

|

80

|

7

|

10.000

|

25.000

|

150

|

8

|

2.500

|

2.800

|

12

|

9

|

15.00

|

17.000

|

13.33

|

10

|

20.000

|

|

|

|

Source : entretiens avec des petits marchands, Décembre

2011

Ce tableau est expressif et montre l'évolution croissante

du montant des prêt au deuxième décaissement, le

troisième et dixième interrogé n'étaient pas en

mesure de fournir les montants.

Graphique 1.2 évolution au deuxième

décaissement des prêts de la SOGESÒL

Source: tableau 2.1

Deux conclusions peuvent être tirées de ce

tableaux et de nos analyses qualitatives : premièrement, les petits

marchands croient que le commerce est pour eux la seule façon

d'échapper au chômage, deuxièmement, ils pensent que le

microcrédit aide leur activités de commerce à se

développer a et à se maintenir surtout dans les périodes

succédant des crises. Les prêts des IMF les aident donc à

répondre à certains des besoins et de leurs familles. Toutes

fois, la liaison entre microcrédit et amélioration des conditions

de vies des petits marchands n'est pas évidente, car c'est plutôt

le petit commerce et non le crédit en soi qui améliore les

conditions de vies.

La situation du côté des

bénéficiaires de nos deux autres IMF n'est pas trop

différente, elle présente surtout des petites différences

au niveau du montant des prêt, nous allons présenter deux tableaux

similaires pour les deux autres institutions afin de faire ressortir ces

petites variétés.

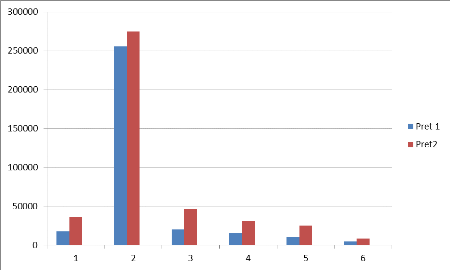

Tableau 2.3.- évolution au 2ieme

décaissement de dix prêts de la ACME

Variables

Individus

|

Montant 1ier prêt

|

Montant

2 ième prêt

|

Augmentation (en %)

|

1

|

180.000

|

36.500

|

102.77

|

2

|

250.000

|

275.000

|

10

|

3

|

20.000

|

44.000

|

120

|

4

|

15.500

|

19.500

|

25.80

|

5

|

13.250

|

27.000

|

103.7

|

6

|

5.000

|

7.800

|

56

|

7

|

10.000

|

11.500

|

15

|

8

|

23.250

|

26.000

|

11.82

|

9

|

13.000

|

26.250

|

101.9

|

10

|

|

|

|

|

Source : entretiens avec des petits

marchands, décembre 2011

On voit ici clairement comment le montant prêté

progresse considérablement d'un prêt à un autre. Mais,

c'est encore plus visible sur le graphique que nous présenterons dans la

page suivante.

Graphique 1.3.Évolution des prêts de la ACME

au deuxième décaissement

Source : Tableau 2.3

On voit ici que c'est seulement 30% des interrogés qui

ont leur deuxième prêt plus que doublé au moment du second

prêt. Deuxièmement, 20% des interrogés n'ont pas une

opinion favorable aux activités des IMF. Ces derniers pensent que les

IMF ont leur rôle dans l'économie, mais elles réalisent

à l'heure actuelle peu de chose dans le but de leur aider effectivement,

surtout à cause du niveau des taux d'intérêt et de la

pénalité qu'on leur exige en cas de retard « ou toujou gen

kè sote, lèw gen kòb biwo nan men ou, men ou konnen ou pa

gen le chwa »(le microcrédit peut être source de tourment

mais...) a exclamé un petit marchand.

Voyons maintenant ce qu'il en est des clients de la MCN.

Comme on l'avait le déjà dit, il ya peu de

chose distingue les clients de la MCN des deux autres institutions, mais

étant donné que de simples variations peuvent occasionner des

conséquences tellement différentes dans une analyse, voyons ce

qu'il en de clients de la MCN par la présentation du tableau

synthétique de l'évolution des prêts identiques aux

précédentes.

Tableau 2.5.- Evolution au 2ieme

décaissement de dix prêts de la MCN

Variables

Individus

|

Montant 1ier prêt

|

Montant

2 ième prêt

|

Augmentation (en %)

|

1

|

18.000

|

36.250

|

10.138

|

2

|

255.350

|

275.000

|

7.69

|

3

|

20.000

|

46.000

|

130

|

4

|

15.500

|

31.000

|

100

|

5

|

10.250

|

25.000

|

143.9

|

6

|

5.000

|

8.500

|

70

|

7

|

10.000

|

10.500

|

5

|

8

|

23.250

|

27.500

|

100

|

9

|

13.000

|

|

|

10

|

12.500

|

|

|

|

Source : Entretiens avec les petits commerçants,

Décembre 2011

On voit que seulement 30% des clients ont leur second

prêt supérieur au double du premier. Cependant, on doit tenir

compte du fait que 2 sur 10 soit 20% des bénéficiaires de MCN

étaient dans l'impossibilité au moment de l'entretiens de nous

fournir des informations nous permettant, même de faire une approximation

du montant du prêt qu'ils avaient contracté, ceci est dû

grandement au fait, que selon leur dires, qu'ils ne font plus de prêt de

dans les institutions de micro finance, ça fait un bon bout de temps.

Graphique 1.4 evolution des prets de la MCN au deuxieme

decaissement

Source : Tableau 2.5

Il ya aussi peu de différences entre les points de

vues des clients de la MCN sur les IMF et de celles des clients de la ACME et

de la SOGESOL, car seulement deux sur dix (20%) clients de la MCN

interrogés nous confient avoir entrepris l'activité (commerce)

pour une raison autre qu'une manque d'emploi du pays, et un seul n'est pas

catégorique dans ces opinions favorable vis-à-vis de

l'institution.

Quoi donc pouvons-nous conclure? C'est à cette question

que le point suivant cherchera à répondre.

|