II. Analyse des données d'enquête

Les données d'enquête sont présentées

puis analysées et leurs limites ont été

précisées. A) Présentation et Limites des

données d'enquête

Nous présentons dans cette partie les données de

notre enquête ainsi que leurs limites. 1. Présentation

des données d'enquête

- Répartition des clients débiteurs par

sexe

Tableau N° 7 : Répartition

des clients débiteurs par sexe

|

Sexe

|

Effectif

|

Pourcentage

|

|

Hommes

|

45

|

30%

|

|

Femmes

|

115

|

70%

|

|

Total

|

160

|

100%

|

Source : Notre enquête du mois d'octobre 2012

- Répartition des clients en impayés par secteur

d'activité Tableau N°8 : Répartition des clients

par secteur d'activité

|

Secteur d'activité

|

Effectif

|

Pourcentage

|

|

Commerce

|

08

|

5%

|

|

Agriculture

|

105

|

65%

|

|

Artisanat

|

16

|

10%

|

|

Elevage

|

32

|

20%

|

|

Total

|

160

|

100%

|

Source : Notre enquête du mois d'octobre

2012

- Degré d'appréciation du suivi des

chargés de prêt par les débiteurs ayant une

ancienneté d'au moins 5 ans.

Tableau N°9 : Degré

d'appréciation du suivi des chargés de prêt par les

débiteurs ayant une ancienneté d'au moins 5 ans

|

Réception de visite et d'appel

|

Effectif

|

Pourcentage

|

|

Fréquente

|

38

|

30%

|

|

Peu fréquente

|

20

|

16%

|

|

Rare

|

67

|

54%

|

|

Total

|

125

|

100%

|

Source : Notre enquête du mois d'octobre 2012

- Appréciation des clients sur le coût du

crédit

Tableau N°10 : Appréciation des

clients sur le coût du crédit

|

Appréciation du client

|

Effectif

|

Pourcentage

|

|

Elevée

|

128

|

80%

|

|

Raisonnable

|

32

|

20%

|

|

Total

|

160

|

100%

|

Source : Notre enquête du mois d'octobre

2012

- Degré d'appréciation par le

bénéficiaire du montant du crédit accordé au

renouvellement

Tableau N°11 : Degré

d'appréciation par le bénéficiaire du montant du

crédit accordé au renouvellement

|

Appréciation

du

bénéficiaire

|

Effectif

|

Pourcentage

|

|

Suffisant

|

89

|

41%

|

|

Insuffisant

|

61

|

59%

|

|

Total

|

160

|

100%

|

Source : Notre enquête du mois d'octobre

2012

- Appréciation des clients par rapport au

délai de mise en place de crédit

Tableau N°12 : Appréciation des

clients par rapport au délai de mise en place de

crédit

|

Avis du client

|

Effectif

|

Pourcentage

|

|

Long

|

86

|

54%

|

|

Raisonnable

|

49

|

21%

|

|

Court

|

25

|

15%

|

|

Total

|

160

|

100%

|

Source : Notre enquête du mois d'octobre 2012

2. Limites des données d'enquête

Signalons que du fait de la concurrence qui prévaut dans

le secteur, l'accès aux informations

financières ne nous a pas

été facile. Au niveau des clients en impayés, certains

ont

catégoriquement refusé de répondre car ils nous

assimilaient aux espions envoyés par PADME-

Bénin. De plus, compte tenu de nos moyens financiers

limités, nous n'avons pas pu enquêter sur un nombre important de

clients.

B) Analyse des résultats

d'enquête

A la lecture du tableau n°7, nous constatons que 70% des

clients en impayés sont des femmes et 30% sont des hommes. Cela

s'explique par le fait que l'aléa moral joue beaucoup plus du

coté des femmes que des hommes. Cela se justifie également par

l'importance de la participation des femmes à l'équilibre

familial.

Le tableau n°.8, montre que le commerce présente

un fort taux débiteur (65%). Cela est généralement

attribué au fait que le commerce constitue une grande part du

portefeuille de PADME. Certains débiteurs commerçants nous ont

expliqués que la raison de leur défaillance est la

morosité économique et la mévente de leurs marchandises.

L'agriculture, l'élevage et l'artisanat présentent respectivement

5%, 10% et 20% des clients défaillants.

A la lecture du tableau n°. 9, nous remarquons que 30%

des clients qui ont une ancienneté de 5 ans au moins estiment que le

suivi des chargés de prêt est fréquent, 16% ; de ces

clients ont déclaré que les visites de chargés de

prêt sont peu fréquentes alors que 54% jugent le suivi des

chargés de prêt rare. Il en résulte un manque d'exigence

vis-à-vis des anciens clients.

Graphique N°.2 : Degré

d'appréciation de la visite des chargés de prêt

Degré d'appréciation de la visite des

chargés de prêt

|

60% 50% 40% 30% 20% 10% 0%

|

|

|

|

|

Degré d'appréciation de la visite des

chargés de prêt

|

Fréquente Peu fréquente Rare

Source : Conçu par nous-mêmes

Le tableau n°.10 fait ressortir l'appréciation des

enquêtés par rapport au coût du crédit. 60% des

impayés trouvent le coût du crédit élevé

contre 40% qui le jugent raisonnable. Selon ces derniers, l'Association renonce

à son objectif principal qui est la prise en compte spécifique

des besoins des populations cibles, notamment l'accès au crédit

bon marché. Certains ont affirmé qu'une partie du crédit

est utilisée pour couvrir le coût du crédit, ce qui

réduit le montant affecté aux besoins des clients.

Il ressort du tableau n°11 que 41% des clients en

impayés estiment que le montant à eux accordés au

renouvellement est suffisant. Par ailleurs, 59% des clients en impayés

jugent le montant insuffisant, car le montant accordé ne correspond pas

au montant demandé, ou bien le montant obtenu en renouvellement ne varie

pas par rapport au prêt précédent ou le montant est

réduit par rapport au prêt précédent. Cela augmente

la probabilité de détournement du crédit du fait de sa

fongibilité.

Le tableau n°.12 révèle que 54% des clients

en impayés ont jugé que le processus de mise en place du

crédit est long contre 28% qui ont reconnu que ce processus est

raisonnable. Seulement, 13% ont déclaré qu'il est court. Ils nous

ont fait savoir que PADME tarde à leur accorder les prêts à

cause des formalités administratives contraignantes. De ce fait, le

crédit pourrait être octroyé à un moment où

ils n'en manifestent plus le besoin réel.

D'après nos différents entretiens avec les

agents de PADME, 58% des chargés de prêt et 65% des agents de

recouvrement pensent qu'ils sont surchargés dans leur travail contre 42%

des chargés de prêt et 35% d'agents de recouvrement qui estiment

ne pas l'être. Cela ne permet pas de réduire le délai de

mise en place du crédit, le suivi quotidien des clients par les

chargés de prêt et les visites de routine par les agents de

recouvrement.

De même, 60% des chargés de prêt et 55% des

agents de recouvrement jugent leur formation insatisfaisante contre 40% des

chargés de prêt et 45% des agents de recouvrement qui pensent le

contraire. Ce qui remet en cause la bonne analyse des dossiers de

crédits.

Enfin, 80% des chargés de prêt et 72% des agents

de recouvrement pensent subir des pressions de la part des dirigeants contre

20% des chargés de prêt et 28% des agents de recouvrement qui

déclarent ne pas en subir. Cela augmente la dégradation du

portefeuille des chargés de prêt.

C) Vérification des hypothèses

Les hypothèses qui ont été formulées

dans le cadre de notre travail seront vérifiées ci-après

:

1. Vérification de l'hypothèse H1 :

- 80% des débiteurs de plus de 5 ans d'expérience

pensent que le suivi effectué par les chargés de prêt est

rare ;

- 59% des bénéficiaires jugent le montant

octroyé surtout au renouvellement insuffisant ;

- 54% des clients estiment que le processus d'octroi de

crédit est long ;

De tout ce qui précède, l'hypothèse H1

selon laquelle « l'inefficacité du processus d'octroi et du suivi

du crédit est l'une des principales causes des impayés de PADME

» est vérifiée.

2. Vérification de l'hypothèse H2 :

Avec les tableaux ci-dessous, nous pourrons apprécier

la corrélation entre d'une part les taux d'impayés et les charges

de fonctionnement et la corrélation entre le taux d'impayés et la

marge bénéficiaire d'autre part.

Tableau N°13 : Calcul de la

corrélation linéaire entre le taux d'impayés et les

charges de fonctionnement

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

Taux d'impayé

|

3.24%

|

2.71%

|

2.20%

|

3.97%

|

4.11%

|

|

Charges de

fonctionnement

|

4902955330

|

3888698190

|

3921492086

|

3837774668

|

4345580520

|

Source : Conçu par nous-mêmes

r = 0.22

Commentaire :

Le coefficient de corrélation entre le taux

d'impayés et les charges de fonctionnement est de 0.22. Suivant notre

cadre opératoire, nous retiendrons qu'il y a un lien étroit entre

ces deux variables. De plus, les deux variables évoluent dans le

même sens. En conséquence, plus le montant des impayés

s'accroit, plus les charges de fonctionnement s'accroissent.

Tableau N°14 : Calcul de la

corrélation linéaire entre le taux d' impayés et la marge

bénéficiaire

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

Taux d'impayés

|

3.24%

|

2.71%

|

2.20%

|

3.97%

|

4.11%

|

|

Marge bénéficiaire

|

0.77%

|

8.93%

|

18.54%

|

23.05%

|

20.77%

|

Source : Conçu par nous-mêmes

r = 0.34

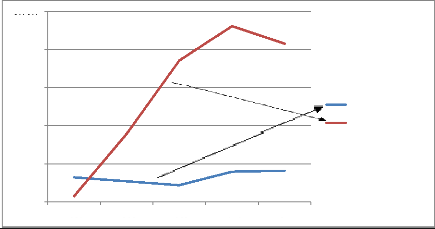

Graphique No.3 : Evolution du taux

d'impayés et la marge bénéficiaire

25.00%

20.00%

15.00%

10.00%

0.00%

5.00%

2007 2008 2009 2010 2011

Taux d'impayés Marge bénéficiaire

Source : Conçu par nous-mêmes

Commentaire :

On constate que la baisse du taux

d'impayés entre 2007 et2009 qui est

passée de 3.24% à 2.20%

bénéficiaire qui est passée

s'est traduit par l'accroissement de la marge de

0.77% à 18.54%. De

même, l'augmentation du taux

d'impayés entre 2010 et 2011 qui est

passée de 3.97% à 4.11% a eu pour conséquence la

chute de la marge bénéficiaire qui est

passé

e de 23.05% à 20.77%. Le

coefficient de

corrélation entre le taux d'impayés et

la marge bénéficiaire est de 0.34. Ainsi,

suivant notre cadre opératoire, nous retiendrons qu'il y a un

lien étroit entre ces deux variables. De plus, on

remarque que les deux variables évoluent dans le sens

contraire. Par conséquent,

, plus la marge bénéficiaire diminue.

plus le montant des impayés s'accroit

De tout ce qui précède, l'hypothèse H2

selon laquelle « l'accroissement des charges de fonctionnement et la

diminution de la rentabilité des IMF constituent des conséquences

des impayés » est vérifiée.

|