4.5 Enjeux et défis

du capital risque en Tunisie

L'introduction du Capital Risque dans un pays donné

s'est toujours fait lentement (25 ans aux Etats Unis et 20 ans en Europe) et a

demandé par conséquent une adaptation de l'environnement

institutionnel et culturel. Contrairement en Tunisie, bien qu'il soit un

instrument relativement récent et qu'on ne saurait faire une

appréciation objective de son impact, la cadence avec laquelle nombre de

SICAR - surtout celles fondées par des banques et d'institutions

financières - se sont créées était plutôt

rapide.

Les analystes financiers observent cet engouement avec

prudence, et craignent qu'il ne cache un objectif non avoué à

savoir l'avantage du dégrèvement fiscal qui pourrait conduire

à la création de SICAR ne maîtrisant pas suffisamment ni

les principes ni les techniques du capital risque. En effet, Il paraît

pour nombres d'observateurs que le secteur s'écarte aujourd'hui de sa

vocation originelle et risque de devenir un sous produit de l'activité

bancaire. Par exemple, la quasi totalité des SICAR bancaires et une

grande majorité d'autres SICAR exigent le `portage' dans leur

intervention (participation sous forme assimilée à du

crédit, durée de participation et taux des plus values

étant fixé d'avance). Quelques unes continuent d'exiger des

garanties réelles des promoteurs en contrepartie de leur

participation.

Le capital risque a un rôle crucial à jouer dans

l'optique du développement économique, de par son implication

dans toutes les phases de création et de développement de

l'entreprise, commençant par l'identification et le soutien des

créneaux considérés à très haute valeur

ajoutée et d'une importance majeure pour l'économie,

jusqu'à la maturité des entreprises et leur éventuelle

introduction à la bourse locale et pourquoi pas aux bourses

internationales, ou leur acquisition par des entreprises multinationales.

Nous rappelons, que le capital risque est une nouvelle

culture, et son introduction dans un pays donné requiert au niveau de

tous les intervenants de nouveaux réflexes et de nouvelles règles

du jeu, qui devraient être pro-risque, et pro-innovation.

Du côté du promoteur, le capital risque exige une

bonne créativité, et une bonne agressivité sur le plan

identification de l'idée innovatrice qui pourrait contribuer à

apporter un plus à la compétitivité technologique et

économique de son pays. Ici le rôle de l'élite Tunisienne,

aussi bien en Tunisie qu'à l'étranger, chercheurs,

ingénieurs, et enseignants est vital pour fonder une nouvelle

génération d'entrepreneurs innovateurs, pour créer un

noyau de projets à haute valeur ajoutée et combler un vide

technologique chronique au pays.

L'imposition aux SICAR d'investir 30% de leurs ressources dans

les ZDR et/ou les nouvelles technologies particulièrement, ne pourrait

être réussie dans son aspect technologique qu'en collaboration

avec cette élite. Par ailleurs le capital risque exige du promoteur plus

de transparence et un esprit de partenariat qui conduit à associer la

SICAR dès le départ dans les différentes phases de

développement et gestion du projet.

Du coté des banques, dont les exigences des garanties

réelles constituent un facteur handicapant pour les promoteurs, les

experts du domaine suggérait d'aller progressivement et outre

l'intervention du Fonds National de Garantie vers un système

d'assurance-crédit qui sécuriserait davantage les banques

essentiellement quand il s'agit de leurs concours à de nouveaux

promoteurs ou à des projets initiés dans les Nouvelles

Technologies.

Du côté des investisseurs, les praticiens

s'accordent sur le fait que c'est un métier difficile parce qu'il exige

de leur part un rôle actif de prospection, un savoir-faire poussé

des créneaux ciblés, un traitement des plus diligent des dossiers

sélectionnés, et un engagement vis à vis de l'entreprise

dans toutes ses phases de développement.

L'exemple américain prouve la viabilité de cette

attitude qui est tout aussi justifiée pour le cas tunisien surtout chez

les entreprises en phase de démarrage qui au delà de l'apport en

capital requièrent une aide à la gestion et des conseils assez

cruciaux dans l'élaboration de leur stratégie de

développement et de la survis de leurs projets.

En épilogue, les défis que rencontre le secteur

du capital risque en Tunisie se résument dans les points

suivants :

§ L'absence de Fonds d'Amorçage ou de Business

Angels pour le lancement des projets technologiques dans leurs premiers

stades ;

§ Un soutien bancaire des moins évidents, qui

entrave l'activité des SICAR non filiales de banques

particulièrement,

§ Une attitude de Risk-free envers le projet et de

credit-man envers le promoteur de la part de la majorité des SICAR de la

place particulièrement celles filiales de banques ;

§ Un problème de liquidité pour les SICAR

non conventionnées avec la BEI ;

§ Des perspectives de sortie à la bourse ou par

acquisition de groupe industriel des plus difficiles mais avec

l'établissement en 2007 du marché financier alternatif ce

problème sera partiellement non handicapant ;

§ Un déficit accru de promoteurs dans les

nouvelles technologies, et un manque d'expertise dans l'évaluation, la

validation et même le suivi des projets technologiques ;

§ Une vision d'affaires trop locale, dans un monde qui se

globalise.

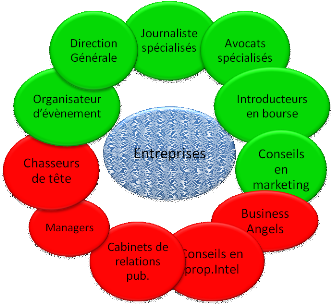

La figure suivante illustre bien l'écosystème du

secteur de capital Risque en Tunisie. Les acteurs ou variables en vert

représente la réalité du secteur en Tunisie, alors que les

acteurs et variables en rouge représentent ce qui doit être

présent pour l'amélioration de l'environnement

socio-économique du secteur susceptible de développer cette

industrie afin qu'elle joue son rôle dans l'économie.

Figure 4.1 - Un

écosystème de Capital Risque en Tunisie encore immature

|