Le régime des amortissements selon les normes IAS / IFRS( Télécharger le fichier original )par Safia HAID Ecole supérieure de commerce Algérie - Licence en sciences commerciales et financières 2004 |

2. Dépréciation d'actif norme IAS 36 :3.1. ObjectifsL'objectif de la norme IAS 36 est de définir les procédures à mettre en oeuvre pour s'assurer que les actifs sont comptabiliser pour une valeur qui n'excède pas la valeur recouvrable. Elle traite de la comptabilisation de la dépréciation des actifs et donne la méthodologie d'évaluation de cette dépréciation. 3.2. Principes de la dépréciation des actifs immobilisés :la norme IAS 36 exige que soit estimée la valeur recouvrable d'un actif s'il existe un indice quelconque montrant qu'un actif a pu perdre de la valeur, et que soit constatée une perte de valeur lorsque la valeur comptable d'un actif excède sa valeur recouvrable : ? La perte de valeur doit être constatée dans le compte de résultat pour les actifs comptabilisés au coût historique et traitée comme une réévaluation négative pour les actifs comptabilisés à leur montant réévalué ; ? La valeur recouvrable est la valeur la plus élevée entre le prix de vente net de l'actif (montant qui peut être obtenu de la vente d'un actif lors d'une opération conclue dans les conditions de concurrence normale entre des parties bien informées et constantes) et sa valeur d'utilité (valeur actualisée ou non des flux de trésorerie futurs estimatifs attendus de l'utilisation continue d'un actif et de sa sortie à la fin de sa durée d'utilité).1 3.3. champ d'application :La normes IAS 36 prescrit la comptabilisation et les informations à fournir pour la dépréciation de tous les actifs corporels et incorporels appelés à être détenus sur le long terme. Elle ne couvre pas la dépréciation des stocks (IAS12), des actifs d'impôts différés (IAS12), des actifs financiers (IAS39), des actifs résultant de contrat de construction (IAS11), des actifs résultant de contrat de construction (IAS11), des actifs résultant d'avantages au personnel (IAS19). 3.4. Les indices de dépréciation des actifs :La norme IAS 36 indique que la détermination d'une dépréciation ne doit avoir lieu que s'il existe des indices de dépréciation. Il existe deux catégorie d'indices : les indices internes et les indices externes. 3.4.1. Les indices internes: sont des signes d'obsolescence ou de dégradation des performances de l'actif, de dommages subis ou de modifications dans la poursuite d'activité 1 comptabilité en IFRS; Phillipe touron; Hubert tondeur; édition d'organisation; 2004; page: 94. Chapitre II : Le Traitement Des Amortissement En IFRS 47 (restructuration ou arrêt d'activité). Il s'agit de toutes les information internes qui donnent à penser que les performances de l'actif seront moindres dans le futur 3.4.2. Les indices externes Sont principalement une rupture technologique, la baisse du niveau d'activité, la baisse du prix des produits, la dégradation des perspective de l'activité futur, l'évolution des taux d'intérêt. Il s'agit des facteurs externes pouvant conduire à la diminution relative des performances productives de l'actif suite à l'apparition d'un nouvel actif sur le marché ou à la baisse de rentabilité financière du fait de la dégradation des conditions économiques. La valeur recouvrable doit être déterminée dès qu'il existe un indice interne ou externe de dépréciation. 3.5. Quelle règle pour déterminer une éventuelle dépréciation d'actif ? Une immobilisation est dépréciée lorsque sa valeur nette comptable est inférieure à la valeur recouvrable. La valeur recouvrable est la plus grande des deux valeurs entre la valeur d'usage et la valeur de cession. La valeur nette comptable est la valeur figurant au bilan de la société. Il s'agit de la valeur historique ou réévalué déduction faite des amortissements (pour les immobilisations incorporelles) ou des éventuelles dépréciation pratiquées antérieurement. La valeur d'usage est calculée à partir de l'actualisation du cash-flow généré par une utilisation continue de l'immobilisation auquel l'éventuelle valeur de cession du bien pourra être ajoutée. La valeur de cession est la valeur retirée actuellement de la vente de l'actif entre des parties informées, déduction faite des coûts de cession. En pratique, il est plus aisé de connaître la valeur de cession du bien que sa valeur d'usage. C'est pourquoi, nous pouvons formaliser la démarche en six étapes : ? Teste de dépréciation : y a-t-il des indices de dépréciation qui laissent penser que la valeur recouvrable peut être inférieure à la valeur nette comptable ? ? Si oui, recherche de la valeur de cession ; ? Si la valeur de cession est supérieure à la valeur nette comptable : rien à faire; ? Si la valeur de cession n'existe pas ou si la valeur de cession est inférieure à la valeur nette comptable, il faut calculer la valeur d'usage; ? Si la valeur d'usage est supérieure à la valeur nette comptable; alors rien à faire ; Chapitre II : Le Traitement Des Amortissement En IFRS 48 ? Si la valeur d'usage est inférieure à la valeur nette comptable, il faut déprécier l'actif de façon à ramener la valeur nette comptable à la plus grande des deux valeurs entre la valeur de cession et la valeur d'usage.1 1 Phillipe touron; Hubert tondeur; Op.cit; page:;95;96 Chapitre II : Le Traitement Des Amortissement En IFRS 49 Source : www.focusifrs.com

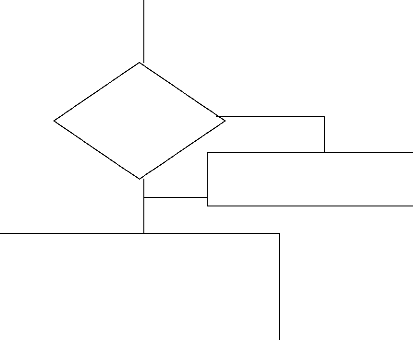

Schéma : Test de dépréciation non Valeur vénale > Valeur d'usage Valeur actuelle=valeur d'usage oui

non Valeur actuelle > VNC prévue? oui Dotation aux dépréciation = VNC prévue-valeur actuelle Aucune dépréciation Ou Reprise sur dépréciations = Valeur actuelle-VNC prévue Valeur actuelle=valeur vénale Chapitre II : Le Traitement Des Amortissement En IFRS 50 |

|