2. Le mécanisme phare du LBO

1.1.1 Philosophie générale du Leverage Buy

Out.

1.1.1.1 Cadre général du LBO 1.1.1.1.1

Definition

Afin de comprendre ce dont il s'agit, nous pouvons nous

référer à la définition qu'en donne l'AFIC

(Association Française des Investisseurs en Capital). « Le LBO

est le rachat d'une société cible par l'intermédiaire

d'une société holding qui reçoit des apports et souscrit

une dette pour financer l'acquisition. Par la suite la dette est

remboursée par les flux financiers que la société

achetée verse à la holding d'acquisition. Le LBO se

caractérise par l'association de dirigeants avec un investisseur

financier et par la mise en place d'emprunts remboursés par les

cash-flows futurs dégagés par la

cible21».

Un LBO est par ailleurs caractérisé par un

triple effet de levier : financier, juridique et fiscal, que nous

détaillerons dans cette partie.

20 Dominique Sénéquier - Le

capital-investissement sert l'Europe industrielle - La Tribune - 15 mai 2007

21 AFIC - LBO : Guide pratique - 2006

10

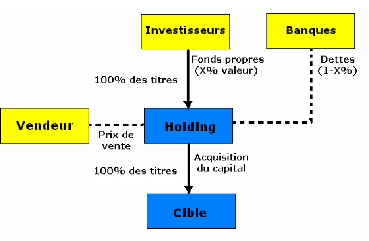

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

Le but ici n'est pas de procéder à une

étude très approfondie du LBO en lui-même, de très

nombreux ouvrages, thèses et articles ayant déjà

été produits sur cette question. Néanmoins, l'OBO

étant un type particulier de Leverage Buy Out, en maîtriser la

technique, le processus et les implications est indispensable.

Le schéma suivant résume le montage en question.

Schéma type de montage de LBO

1.1.1.1.2 Le capital Investissement.

Le corollaire direct du LBO est le secteur financier qui

utilise cette technique comme principal outil dans les montages qu'il

réalise : le capital investissement.

Sans ce secteur, il y a fort à parier que le

mécanisme du LBO resterait en friche de manière quasi

absolue22.

22 Dominique Sénéquier - Le

capital-investissement sert l'Europe industrielle - La Tribune - 15 mai 2007

11

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

Le capital investissement est donc un type particulier

d'acquisition et de financement d'entreprises, en général non

cotées, par des apports en fonds propres et par la structuration d'une

dette complémentaire. Il recouvre à la fois des interventions

dans ces phases de création, de développement, de transmission ou

de retournement. A la différence du banquier traditionnel qui concourt

aussi au financement et au développement de l'entreprise, le capital

développement ne bénéficie pas de créances

certaines sur l'entreprise.

C'est aussi une véritable alternative à

l'entrée en Bourse, souvent très coûteuse et pas toujours

efficace pour de petites capitalisations.

1.1.1.1.3 Une condition sine qua non : une cible

bénéficiaire.

La condition indispensable pour la mise en place d'un LBO est,

bien évidement que la cible soit en mesure de dégager des

cash-flows. En effet, ce sont eux qui permettront de faire face aux

intérêts ainsi qu'à une partie du principal de la dette

levée par la holding lors de l'acquisition. Une cible déficitaire

ou trop faiblement bénéficiaire ne pourrait pas

véritablement faire l'objet d'un montage de ce type (hors cas

particulier des fonds de retournement).

Si les résultats conditionnent la valorisation initiale

de la cible, ils sont aussi déterminants pour le bon déroulement

du montage et pour la sortie à un horizon en général de 5

à 7 ans.

Le niveau des résultats, leur

prévisibilité, leur récurrence et leur croissance

conditionnent en même temps la structure financière du montage.

Ils détermineront le niveau de dette, ainsi que le type de dettes

(senior, junior, mezzanine, earn out, que nous étudierons plus en

avant).

Un LBO classique sur une cible dont les résultats sont

trop faibles ou très aléatoires risque de se traduire par une

perte des fonds propres investis si la holding se trouve en défaut du

fait de l'insuffisance, voire de l'absence de remontée de dividendes.

Afin que la cible puisse faire face aux contraintes

financières liées au LBO, un certain nombre de critères

portera sur ses caractéristiques industrielles, commerciales et

financières.

L'une des premières attentes est qu'elle soit stable,

en croissance, mais qu'avant tout sa rentabilité soit assez

régulière. A ce titre, la récurrence des cash flows est

absolument indispensable.

12

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

Par ailleurs, on attend aussi de cette cible type qu'elle ait

une position relativement forte sur son marché, qu'elle ne soit pas

tributaire d'un client unique très important. De même, afin

d'espérer des plus values de cession, des possibilités de

croissance certaines doivent exister pour intéresser les

investisseurs.

La société doit présenter des

fondamentaux financiers sains, et en particulier ne pas faire l'objet d'un

endettement excessif, sans quoi il serait impossible de lui faire supporter une

dette supplémentaire liée à l'acquisition, dans le cadre

du LBO.

Par ailleurs, les équipes en place, de même que

la qualité et la fidélité du personnel de l'entreprise,

seront des paramètres appréciables. Là encore, on attend

d'elles une forme de stabilité.

Certes, l'ensemble de ces paramètres n'est pas toujours

réuni dans les LBO qui sont effectivement réalisés, mais

il conditionne in fine la capacité qu'aura la cible à

dégager les cash flows nécessaires aux paiements des

intérêts et du principal de la dette d'acquisition. C'est bien cet

élément-là qui reste la condition de base pour la mise en

place d'un LBO.

Et, cette condition, centrale pour un LBO l'est bien

évidement tout autant pour un montage d'OBO.

1.1.1.2 Le triple levier du LBO

Le concept central23 est l'accroissement de la

rentabilité des fonds propres grâce à une hausse de

l'endettement financier, si la rentabilité du capital économique

est supérieure au coût des dettes financières :

ROE = (ROCE + (ROCE - i) x (D/FP)) x (1 - t)

Levier financier levier fiscal

23 Ch. Thibierge - Ph. Thomas - L'effet de levier :

une relecture opérationnelle à destination des décideurs

financiers d'entreprise - Cahier de recherche ESCP n° 97-135

13

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

avec ROE : rentabilité des fonds propres (Return on

Equity) ROCE : Rentabilité économique (Return on Capital

Employed)

D : dette

FP : fonds propres

t : le taux d'imposition

i : taux d'intérêt de la dette

1.1.1.2.1 Le levier financier

On reprend ici la théorie financière classique

selon laquelle lorsque la rentabilité d'un investissement est

supérieure au coût de son financement, il y a création de

valeur. Concrètement, si la rentabilité économique de

l'entreprise, mesurée par le rapport entre son résultat

d'exploitation et les capitaux investis, est supérieure au taux

d'intérêt des emprunts après impôt, le financement de

l'entreprise par endettement crée de la valeur pour

l'actionnaire24.

C'est la théorie classique du levier financier, que

l'examen empirique nuance néanmoins25.

Le levier se mesure par le rapport entre dette et fonds

propres, que l'on qualifie souvent de bras du levier. D'autre part, le

différentiel de rentabilité sera mesuré par la

différence entre la rentabilité économique de la cible et

le coût de la dette levée.

24 Cette théorie sert de base conceptuelle

à la compréhension des montages financiers à effet de

levier, même si elle a fait l'objet de nombreuses critiques :

- On doit considérer que l'entreprise en dispose pas de

trésorerie, qui fausse l'équation (sans quoi on compte

la trésorerie dans l'actif économique, mais pas

les produits financiers dans le résultat d'exploitation) - On

résume les frais financiers aux charges d'intérêts sur la

dette financière, ce qui semble réducteur

- On considère que le passif est composé de

capitaux propres et de dettes financières (portant intérêt)

mais on

oublie les dettes d'exploitation, pourtant importantes dans tout

bilan d'entreprise (le problème étant qu'elles

ne portent pas intérêt)

- On néglige la hausse de rentabilité exigée

du fait de l'accroissement du risque du à la hausse de la dette, remise

en cause centrale initiée par Modigliani-Miller

- On n'a pas de congruence parfaite du résultat comptable

et du résultat fiscal, tel que retenu par l'administration

25 Ch. Thibierge - Ph. Thomas - L'effet de levier :

une relecture opérationnelle à destination des décideurs

financiers d'entreprise - Cahier de recherche ESCP n° 97-135

14

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

L'effet de levier sera alors la produit du différentiel

par le « bras du levier », plus ce dernier sera fort, plus le

rentabilité des fonds propres sera élevée.

Bien évidement, cela s'accompagne logiquement d'une

hausse du risque, qui à terme doit accroître le coût de

l'endettement (le taux devant intégrer le niveau de risque de

défaut, qui augmente avec la hausse de la dette).

Ainsi, dans le cas du LBO, les free cash flows

dégagés par la cible permettront de faire face au service de la

dette. Si jamais en revanche, la rentabilité de la cible devenait

moindre que le taux d'intérêt de la dette d'acquisition, l'effet

de levier se transformerait en effet de massue, détruisant de la valeur

pour l'actionnaire.

Le principal risque dans ce type de montage est de ne pouvoir

faire face au service de la dette, les cash-flows futurs ayant

été surévalués dans le business plan initial. Dans

ce cas, c'est l'ensemble du montage qui se trouve remis en question.

Afin de mesurer la rentabilité d'un LBO, on utilise le

TRI, c'est-à-dire le taux de rentabilité interne, à savoir

le taux d'actualisation qui permet d'égaliser d'un côté la

somme des cash-flows futurs et la valeur de sortie, d'autre part le montant de

l'investissement initial. C'est une donnée clef qu'examinent très

attentivement les fonds d'investissements avant d'entrer dans le moindre

montage, ceux-ci attendant souvent un TRI à moyen terme de l'ordre de 15

à 20%26.

Seuls les cash-flows doivent être pris en compte dans

cette perspective, la loi disposant qu'une « société ne peut

avancer des fonds, accorder des prêts ou consentir une

sûreté en vue de la souscription ou de l'achat de ses propres

actions par un tiers » selon l'article L 225-216 du Code de commerce

(auparavant art 217). En résumé on ne peut payer la cible avec

ses propres actifs (trésorerie, immobilisations...).

1.1.1.2.2 Le levier juridique

26 Marianne Py et Aymeric Val - Les fonds

d'investissement, un dopant pour vos actions ? - Le Revenu Hebdo Bourse - 6

Avril 2007

15

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

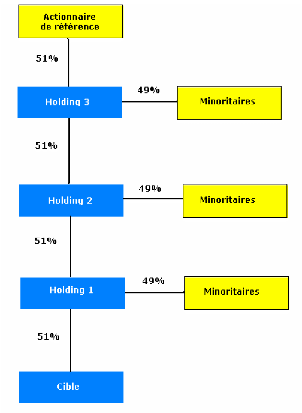

Fondamentalement, le levier juridique s'explique par le fait

que l'on détienne le contrôle de la cible avec seulement 50% plus

une voix des titres de la holding27. Le raisonnement est

démultiplié si l'on met en place une cascade de holdings, dont on

ne détient à chaque fois que 50% plus une voix, soit la

majorité simple. Ainsi si l'on superpose trois holdings, on

détient le contrôle de la cible avec seulement 6,75% de la valeur

de la cible, ce qu'illustre le schéma suivant.

Schéma du levier

juridique28

27 Eric Cempura - L'utilisation d'une holding dans la

reprise d'entreprise - Chambre de Commerce et d'Industrie de Paris

28 Nicolas Boschin - Le guide pratique du LBO -

Edition d'organisation

16

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

Par ailleurs, certaines sociétés permettent de

détenir des actions à droits de vote multiple ce qui permet

d'obtenir un résultat de ce type sans passer par une succession de

holdings détenues à la majorité simple. En effet, le

système en cascade est complexe à mettre en place, les

actionnaires de 49% restant à chaque niveau pouvant se sentir

prisonniers d'une structure qu'ils ne contrôlent pas.

Ce levier vise simplement à démultiplier le

pouvoir de contrôle par rapport au pouvoir financier sur la cible. On

renforce ce levier juridique en endettant la holding, ce qui permet de

contrôler une cible identique avec un apport moindre encore.

1.1.1.2.3 Le levier fiscal

Complétant les leviers précédents, le

levier fiscal permet d'optimiser le montage par la déduction des

intérêts liés à la dette d'acquisition.

Ainsi, pour reprendre la formule initiale, le levier est

(1-t), lorsque t est le taux d'imposition. Plus celui-ci sera

élevé, plus le levier sera fort. Un taux d'imposition de 33,33 %

revient à multiplier la charge réelle des intérêts

financiers par 0,66. Par conséquent, la fiscalité supporte in

fine un tiers de la charge financière annuelle liée à

la dette d'acquisition.

Diverses techniques fiscales permettent ainsi d'amplifier

considérablement l'effet de l'investissement effectué.

Le mécanisme le plus important est l'intégration

fiscale, c'est-à-dire l'addition des résultats de la holding et

de la cible en vue d'une imposition commune. Si l'une est

bénéficiaire et l'autre déficitaire, on aura un clair

mécanisme de compensation. En effet, on diminuera les

bénéfices de l'une des pertes de l'autre, ce qui permet de

pallier le problème que constituent l'existence d'un déficit

fiscal chez l'une des sociétés et l'existence d'un

résultat imposable chez l'autre.

17

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

Cela permet donc de réduire le coût d'une

opération de LBO, la holding ayant un déficit du fait des

intérêts d'emprunt, alors que la cible dégage un

résultat imposable.

Pour qu'une telle technique puisse s'appliquer, il est

nécessaire que la holding détienne au moins 95% des titres de la

cible.

Si cette mécanique fonctionne au mieux dans le cadre

d'un LBO, dans le cas de l'OBO des dispositions légales (amendement

Charasse) viennent en contrarier le principe, considérant qu'il est indu

de faire supporter au Trésor une partie des frais financiers liés

à une acquisition auprès de soi-même29.

1.1.1.3 Différents types de LBO.

Si le LBO est un montage type structuré autour de

l'acquisition d'une cible par une holding grâce aux effets de levier que

nous venons d'examiner, dans le pratique ce concept unique30

recouvre différentes situations.

MBO (Leverage Management Buy Out).

Le MBO est le rachat d'une entreprise par son équipe de

direction actuelle, constituée de cadres soit non actionnaires, soit

minoritaires auparavant.

MBI (Leverage Management Buy In)

Le MBI consiste en l'acquisition d'une entreprise par une

équipe de managers extérieurs à l'aide d'un effet de

levier.

BIMBO (Buy In Management Buy Out).

29 Denis Andres - Cabinet Arsène - Amendement

Charasse : Esprit es-tu toujours-là ?

30 M. Cherif - Ingénierie financière et

private equity - Revue Banque Edition - 2004

18

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

Le BIMBO est le rachat d'une société par un

dirigeant repreneur, en association avec le vendeur ou les principaux cadres de

l'entreprise.

LBU (Leverage Build Up)

Le LBU consiste à racheter une première

entreprise qui sert ensuite de plateforme pour l'acquisition d'autres

sociétés, en vue de constituer au bout du processus un groupe,

par effet de levier.

OBO (Owner Buy Out)

Rachat d'une entreprise par une holding détenue

conjointement par le dirigeant actionnaire actuel de la cible et des

partenaires, en général financiers. Ce modèle, moins

courant fera l'objet de l'ensemble de notre étude.

Il convient de rappeler qu'il constitue l'un des types de LBO,

tous ces montages utilisant la même matrice d'ingénierie

financière et juridique, avec des acteurs différents.

1.1.1.4 Structuration du LBO.

Avant d'examiner le montage financier lui-même, qui

constitue le centre du LBO (III), nous examinerons comment se structure le

montage, tant dans ses aspects juridique que dans le processus qui est le

sien.

1.1.1.4.1 La structuration juridique du

LBO

19

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

Si nous avons vu quelles sont les conditions majeures

concernant la cible (qui est une donnée), la holding de reprise est une

construction qu'il convient d'optimiser.

La holding est presque toujours une holding

dédiée, que celle-ci préexiste au montage ou non, seule sa

pureté importe. Ce peut être aussi bien une société

civile qu'une société commerciale, la détention des titres

de la cible étant en soi une activité civile.

En pratique, c'est en général une

société de capitaux, celle-ci devant satisfaire plusieurs

conditions :

- responsabilité des actionnaires limitée aux

apports

- titres librement cessibles et négociables

- soumission à l'IS

Ainsi, la SA (Société Anomyme), la SAS

(Société par Action Simplifiée) et, moins souvent la SCA

(société en commandite par actions) sont-elles utilisées

pour ce type de montage.

Les deux dernières permettent de dissocier

détention financière et contrôle, renforçant en cela

très fortement l'effet de levier juridique31.

La présence de fonds d'investissement au tour de table

conditionne en général le choix de la forme de la

société holding, leurs objectifs nécessitant

d'éviter au maximum les blocages propres à certaines formes

sociales.

1.1.1.4.2 Les intervenants 1.1.1.4.2.1 Le

vendeur

Premier concerné, celui-ci est pour près de 50%

des cas une personne physique, ou une famille réglant souvent un

problème de succession. Dans 40% des cas, c'est un groupe souhaitant

recentrer ses activités, et se séparant donc d'une

filiale32.

31 Eric Cempura - L'utilisation d'une holding dans la

reprise d'entreprise - Chambre de Commerce et d'Industrie de Paris

32 Marie-Jeanne Pasquette - Pariez sur les ventes

à la découpe - La vie financière - 18 mai 2007

20

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

Rares sont les entreprises cotées rachetées dans

ce cadre, du moins en France, la sortie de la cote étant trop difficile

(le seuil de détention de 95% de titres étant prohibitif).

Le cédant cherchera logiquement à obtenir le

meilleur prix pour son entreprise, avec parfois des objectifs annexes,

protection des salariés, pérennité de l'activité ou

refus de céder à un concurrent historique.

1.1.1.4.2.2 Les Investisseurs financiers.

Ce sont en général des fonds d'investissement

(Private Equity) qui cherchent à maximiser la rentabilité de

leurs investissements.

Ce sont soit des SA, soit des FCPR (Fonds Communs de

Placements à Risque) ou des SCR (Société de Capital

Risque). Ils dépendent selon les cas d'établissements financiers

majeurs ou d'une simple équipe de dirigeants33. Dans le cadre

de LBO importants, les différents fonds peuvent s'associer, afin de

faire logiquement baisser leur risque individuel.

1.1.1.4.2.3 Les conseils

Ceux-ci regroupent l'ensemble des conseils en fusions

acquisitions, banques d'affaires, avocats, auditeurs, experts comptables... qui

visent à apporter à l'une des parties leur expertise concernant

l'un des domaines de cette opération, au demeurant très

complexe.

1.1.1.4.2.4 Les managers

Ils préparent le business plan qui servira de base

à la transaction, et seront en même temps responsable de son

application. Ils peuvent par ailleurs être associés au montage, et

bénéficient parfois d'une forte incitation financière

conditionnée par le bon déroulement final34 de

l'opération.

33 Agence pour la création d'entreprise -

Panorama du capital investissement

34 A Cheinel - Introduction à

l'ingénierie financière - Banque Editeur - janvier 2000

21

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

1.1.1.4.2.5 Les banques

Elles apportent les financements nécessaires au

montage, en cherchant à optimiser le couple risque / rendement. Elles

ont pour objectif de s'assurer que la cible sera bien en mesure de faire face

à ses échéances. L'effet de levier financier central dans

le montage ne joue que grâce aux concours qu'elles apportent.

Les mezzaneurs sont des établissements

spécialisés qui fournissent des financements mezzanines que nous

étudierons par la suite.

Ces différents intervenants prennent chacun part au

processus de structuration de l'opération, qui pour un LBO comme pour un

OBO doit aboutir à un montage optimal.

1.1.2 Le processus de montage d'un LBO.

Le déroulement d'une opération de LBO sera pour

ainsi dire identique quel que soit le type de LBO, aussi convient-il d'en

comprendre la trame générale.

La première étape du processus se produit selon

les cas à l'instigation du vendeur ou de l'acheteur. Cela suppose donc

au préalable une réflexion stratégique. Le vendeur doit

définir le type de transaction qu'il souhaite (cession, prise de

participation d'un fonds...). L'acheteur, s'il a l'initiative définit le

type de cible (voire l'entreprise) qu'il souhaite acquérir.

Dès lors, à travers des documents ne permettant

pas de connaître le nom de l'entreprise, un premier travail de

démarchage est effectué par les conseils du vendeur.

22

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

La mise sur le marché se fera soit de manière

exclusive auprès d'un acheteur, soit concomitamment auprès de

plusieurs d'entre eux, soit enfin par un processus de mise aux enchères

(open bid), plus concurrentiel mais obligeant l'entreprise à lourdement

se dévoiler35. Des lettres d'intention seront

échangées, marquant l'intérêt pour la cible.

Par la suite, les acheteurs potentiels vont réunir le

maximum d'informations sur la cible, son marché, ses perspectives, afin

de pouvoir formaliser une proposition en terme de valorisation. Par la suite,

devront déjà être examinées les possibilités

de montages financiers, ce qui suppose de trouver les investisseurs.

Pour certains LBO, la banque conseil du vendeur structure

elle-même un financement qu'elle propose « clef en main » aux

acheteurs36. Cette solution a l'avantage d'être rapide (le

travail est fait en amont), d'indiquer un prix à l'acheteur (le montant

du package de financement) et d'être faite « sur mesure » pour

la transaction considérée37.

Quelle que soit l'option retenue, les investisseurs

intéressés saisissent les banques, pour obtenir d'elles les

concours bancaires nécessaires au levier financier, ceci à partir

d'un mémorandum de présentation et d'un business plan

élaboré grâce aux informations collectées et aux

contacts avec le vendeur et son management.

A ce stade, l'architecture générale du montage se

dessine précisément, autant d'un point de vue juridique (holding,

actionnaires...) que financier (investisseurs, structuration de la dette...).

C'est à ce stade que des propositions sont communiquées par les

acheteurs potentiels aux conseils du vendeur, qui en retient alors un certain

nombre (short list)38.

Alors que jusqu'à présent les acquéreurs

potentiels ne disposaient que des informations contenues dans le

mémorandum de présentation et de celles collectées par

eux, ils ont à ce stade accès aux data rooms (consultation dans

un temps limité, avec l'aide de leurs conseils, de l'ensemble des

informations concernant l'entreprise : comptables, financières,

commerciales, sociales,

35 Jean-Philippe Lacour - Les ventes d'entreprises aux

enchères se développent - La Tribune - 31 mai 2000

36 Emmanuelle Duten - Les financements de projets

s'invitent de plus en plus dans les LBO - Capital Finance - 19 février

2007

37 Franck Moulin - LBO : l'heure des choix - Capital

Finance - 5 juin 2006

38 Anne-Laurence Fitere - LBO : quand les PME prennent

les devants - Enjeux Les Echos - 1er septembre 2006

23

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

industrielles, technologiques...). A l'issue, les acheteurs

remettent une offre ferme qui permet au cédant de retenir l'un d'entre

eux. Démarre alors une période d'exclusivité avec

l'acquéreur retenu.

Celle-ci servira à auditer la cible afin de confirmer

la valorisation proposée. L'audit d'acquisition vise à valider

l'ensemble des éléments financiers et comptables, et donc in

fine les hypothèses du business plan.

Dès lors, les différentes modalités

accompagnant la cession que sont les garanties de passif, crédit

vendeur, earn out... sont arrêtées. On procède alors au

closing, qui consacre l'opération par l'échange des ordres de

mouvement de titres et le paiement de l'acquisition ainsi que par l'ensemble

des formalités de clôture.

Si ce déroulement type d'une opération de LBO

est assez standard, chaque type de LBO aura des variantes, et chaque

opération concrète ses spécificités qui se

grefferont sur cette trame générale. L'OBO en particulier, dans

la mesure où acheteur et vendeur sont identiques (fonds d'investissement

exceptés), la recherche d'acquéreurs et la mise en concurrence de

ceux-ci n'ont pas lieu d'être. Il n'en demeure pas moins que le processus

général de structuration de l'opération restera le

même39.

1.1.2.1 Le montage financier d'une opération de

LBO. 1.1.2.1.1 Principe

Le LBO est, par définition un montage à effet de

levier financier, basé sur la création d'une holding,

dotée de fonds propres, qui lève les dettes nécessaires

à l'acquisition d'une cible commerciale ou industrielle.

39 AFIC - LBO : Guide pratique - 2006

24

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

L'enjeu principal réside dans la capacité

à réaliser un montage équilibré, à savoir un

montage qui permette de bénéficier au mieux du triple levier,

tout en faisant face aux engagements bancaires qui sont ceux de la holding.

Dernier équilibre à atteindre, celui entre

développement industriel de la cible et respect du plan de remboursement

de la dette d'acquisition. L'opération de LBO ne doit pas conduire

à s'accaparer la totalité des cash-flows de la cible, lui

interdisant ainsi tout investissement et obérant par la suite sa

croissance40. La réussite d'un LBO passe en effet par son

caractère équilibré sur la durée du business

plan.

Un LBO reste, dès sa mise en place un montage ayant une

visée claire dans le temps. Il a vocation à être

débouclé, pour permettre un retour sur investissement le plus

élevé possible aux partenaires financiers, à horizon de 5

à 7 ans en général.

En conséquence, l'ensemble du financement sera

structuré dans cette perspective, à savoir un respect

satisfaisant du business plan et une sortie (revente) à moyen terme.

1.1.2.1.2 Le financement du montage.

Aspect central de toute opération d'ingénierie

financière, le LBO fait appel à un large faisceau de sources de

financement, que nous examinons à ce stade.

Le financement passe, bien entendu par la holding, et non par

la cible. Cette dernière finançant simplement son exploitation et

ses investissements. Celui de la holding quant à lui sert uniquement

à l'acquisition de la cible. C'est la raison pour laquelle une holding

pure (sans activités propres) est nécessaire au départ.

1.1.2.1.2.1 Les fonds propres.

40 Clémence Dunand - Opérations de LBO,

mode d'emploi - Investir Hebdo - 10 février 2007

25

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

Ce sont les apports faits par les actionnaires de la holding,

en général en numéraire, mais parfois en nature. Dans le

cas de l'OBO, ce seront au départ des titres de la cible.

Les différentes personnes, physiques ou morales

présentes au tour de table en apportent chacune une partie : dirigeant,

cadres, sociétés de capital investissement...

Ils recouvrent les actions, simples ou complexes, les comptes

courants d'associés, ou encore les obligations convertibles en actions

(OCA). Ils se décomposent entre fonds propres et quasi fonds propres.

Les premiers comprennent les apports des repreneurs, dirigeants et

investisseurs financiers.

Les quasi-fonds propres quant à eux sont

constitués par les obligations convertibles, qui portent

intérêt et peuvent être converties en actions sous certaines

conditions.

En cas d'échec du LBO, ces capitaux propres ne font

évidemment l'objet d'aucune garantie.

La dette quant à elle finance le reste du montant de

l'acquisition. Elle se décompose en multiples tranches, chacune ayant sa

logique propre et concourant au bon déroulement de l'opération.

La taille de l'opération détermine logiquement le nombre de types

de financement.

1.1.2.1.2.2 La dette senior.

C'est la dette principale de ce type de montage, qui

présente les caractéristiques d'un prêt à moyen

terme. Elle est levée auprès de banques traditionnelles, pour une

durée de 5 à 7 ans, durée de débouclage habituelle

d'un LBO. Son coût est relativement raisonnable, et est calculé en

fonction du risque propre à l'opération. En

général, du fait de la seniorité de cette dette, son taux

est celui des obligations d'Etat (OAT 10 ans) ou de l'Euribor plus 250 à

350 points de base41. Elle peut même être divisée

en plusieurs tranche (A, B, C voire D), à la rémunération

différente42.

41 Fabien Jakob - Les opérations de rachat à effet

de levier: maximiser la rentabilité en limitant les capitaux propres

investis - Le Temps - 21 mai 2007

42 Des dettes toujours plus risquées pour augmenter les

marges - La Tribune - 6 mars 2007

26

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

En effet, elles constituent des créances prioritaires

pour la holding. Cette dette peut être souscrite par plusieurs

banques.

Les banquiers consentant ce type de dette ont accès

durant toute la durée de l'opération à un niveau

d'information extrêmement élevé quant à la

réalisation des objectifs du business plan (et donc des cash-flows

servant à payer la dette senior).

Ainsi, des clauses contractuelles (les covenants) encadrent

très fortement la politique financière de l'entreprise

jusqu'à complet remboursement des dettes seniors.

1.1.2.1.2.3 La dette mezzanine.

C'est un financement subordonné, ce qui signifie que son

remboursement est conditionné par celui de la dette senior. Il

présente donc un risque plus élevé. Son coût l'est

par conséquent aussi. Il s'intercale entre les fonds propres et la dette

senior. Ce financement est apporté soit par les sociétés

de capital investissement, soit par des établissements

spécialisés, les mezzaneurs, parfois aussi par des banques

traditionnelles.

Cette dette a le caractère d'un emprunt obligataire,

remboursé in fine. Ce sont des créances

subordonnées de manière conventionnelle au remboursement d'autres

créances. C'est aujourd'hui un élément important de tout

montage de LBO, qui permet de ne rembourser la dette qu'au débouclage et

d'alléger les charges financières pendant la période de

remboursement de la dette senior.

1.1.2.1.2.4 La dette obligataire.

Dans le cadre de LBO de grande dimension, une émission

d'obligations cotées peut être envisagée. Celles-ci devront

avoir un haut rendement, dans la mesure où leur remboursement est

prévu à terme, après celui de la dette senior. Elles

peuvent faire l'objet d'une subordination

27

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

structurelle43 ou contractuelle. Ces obligations

à haut rendement (High Yield Bonds) permettent de lever des fonds

supplémentaires, en vue du bouclage du financement de

l'acquisition44.

C'est une alternative à la dette mezzanine, par

ailleurs elle permet de répondre aux besoins financiers d'entreprises

ayant difficilement accès aux financements bancaires. Cela donne

accès aux marchés financiers désintermédiés

si les financement intermédiés sont insuffisants.

L'autre avantage est que ça ne se traduit pas par le

même niveau de surveillance de l'entreprise que dans le cadre des

prêts traditionnels.

Cela étant, pour les opérations d'OBO, ce type

de financement est irréaliste, les montages n'ayant pas vocation

à concerner ce type de capitalisation. D'autant que les frais de mise en

place de ces instruments financiers sont pour le moins lourds. Les LBO

concernés sont ceux dont les financements s'expriment en centaines de

millions d'euros.

1.1.2.1.2.5 Le prêt relais.

Ce type de financement ne concerne que le court terme. En

effet, si l'un des sources de financement, comme la remontée de

dividendes exceptionnels ne peut avoir lieu avant le closing, un prêt

relais peut y suppléer45.

Dans ce cas, celui-ci est en général consenti

par l'émetteur de la dette senior, à des conditions de

rémunération proches.

1.1.2.1.2.6 Le crédit vendeur.

C'est un mode de financement en ce sens que c'est l'un des

moyens utilisé pour boucler le tour de table. En même temps, en

cas de désaccord sur le prix, cela permet de subordonner la frange

43François Poulet - Allen & Overy : «

le porteur de high yields a un droit direct sur les actifs de

l'émetteur et un droit structurellement subordonné sur les actifs

des filiales » - Conférence B Capital.

44 Laurent Flallo - LBO : la dette mezzanine se

substitue aux « junk bonds » - Les Echos - 2 mars 2006

45 AFIC - LBO : Guide pratique

28

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

supérieure du paiement au bon déroulement de

l'opération, cette dette ne faisant en général l'objet

d'aucune garantie particulière.

Il est remboursé au bout d'un laps de temps allant de

plusieurs mois à plusieurs années, et porte intérêt.

En revanche, son cadre exact est, là encore, le fruit d'une

négociation contractuelle, dont le but est clairement d'impliquer le

vendeur dans la réalisation des objectifs du business plan. Une

subordination peut être demandée par rapport à la dette

senior, afin que celle-ci reste bien prioritaire sur toutes les autres

créances.

1.1.2.1.2.7 L'earn out.

Aussi appelé complément de prix, ce n'est pas

exactement un moyen de financement mais aussi partiellement une modalité

de paiement de prix, comme le crédit vendeur.

C'est néanmoins l'un des aspects financier important de

l'opération. Il permet de limiter pour le vendeur le risque de

surévaluation du prix.46 Cela contribue aussi à

associer le cédant au bon déroulement du business plan, puisqu'il

y a très clairement intérêt.

Une partie du prix de cession sera déterminée

par les résultats futurs de l'entreprise pendant une période

déterminée. Ce prix doit être déterminable sans

nouvelle négociation et accord des deux parties, ce sans quoi la vente

n'est pas valide, le Code prévoyant la détermination du prix

comme condition de validité d'une vente47. Ces clauses de

révision du prix en fonction de ses performances, par essences futures,

donc indéterminées continuent de comporter des risques juridiques

au regard de la prohibition de l'indétermination du prix48.

En conséquence, non seulement la rédaction de l'acte de cession

devra être précise et viser une méthode de

46 Resetting the Playing Field For Mid-Market M&A

- Mergers & Acquisitions: The Dealmakers Journal - 1er octobre 1999

47 Selon l'article 1591 du Code civil : "Le prix de

la vente doit être déterminé et désigné par

les parties". Toutefois, selon l'article 1592 du Code civil « Il peut

cependant être laissé à l'arbitrage d'un tiers ; si le

tiers ne veut ou ne peut faire l'estimation, il n'y a point de vente ».

48 Arrêt du 14 décembre 1999 de la Cour

de cassation

29

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

détermination du prix qui ne nécessite plus un

nouvel accord des parties mais également l'acte devra décrire une

méthode objective de calcul du référentiel comptable

utilisé49.

On aboutit donc, en général à une

structuration du financement type, que retrace le tableau suivant :

|

Financement type de LBO

|

|

|

Actions ordinaires Actions de

préférence

|

Fonds

propres

|

30/35%

|

|

Prêts actionnaires Payment-in-kind (PIK)

Pay-if-you-can (PIYC) Mezzanine type

|

Dette

mezzanine

|

30/35%

|

|

Dette senior

|

Dette classique

|

30/35%

|

|

Crédit vendeur

|

|

Variable

|

La traduction de ces différents éléments

à travers le montage de LBO est illustrée par l'opération

type suivante.

|