L'entreprise et la relance économique( Télécharger le fichier original )par Assia HADJAR Université d'Oran - Magister en management 2011 |

Chapitre III :PME /PMICHAPITRE III : PME /PMI IntroductionLes PME sont considérées comme l'une des forces principales du développement économique en raison de leur contribution à la création de richesse et d'emplois.132(*) Donc ce chapitre traite les concepts clés des PME/PMI et la mise à niveau de ces derniers en deux sections ; section un (1) les définitions et les typologies des PME/PMI ainsi que leurs rôle dans l'économie Algérienne. Section deux (2) le processus de la mise à niveau des entreprises algérienne notamment les PME/PMI et l'évaluation de cette procédure dans la croissance économique en Algérie.section I : identification des PME/PMI1. Les différentes définitions de la PME : 1.1 La définition de la PME en Europe :133(*) La commission à adopté une nouvelle définition des PME (recommandation 2003/361/CE du 6 Mai 2003) qui à remplacé la précédente définition (recommandation 96/280/CE) du le 1 janvier 2005. Cette définition communautaire des micros, petites et moyennes entreprises (PME) est destinée a déterminer l'éligibilité aux régimes nationaux de soutien aux PME et aux programmes communautaires destines au PME.

loi n° 01-18 du 27 Ramadhan 1422 correspondant au 12 décembre 2001 portant loi d'orientation sur la promotion de la petite et moyenne entreprise (PME). La PME est définie, quel que soit son statut juridique, comme étant une entreprise de production de biens et/ou de services.

· Et qui respect le critère de l'indépendance. Une entreprise indépendante est celle dont le capital ou les droits de vote ne sont pas détenus à 25% et plus par une autre entreprise ou conjointement par plusieurs autres entreprises ne correspondant pas elles même a la définition de la PME. En fonction des critères, trois types de PME sont à distinguer :

2. Les typologies de PME :135(*) 2.1 L a classification suivant la nature des produits : Ce mode de classement éclate les produits de l'industrie en trois catégories, l'importance relative et absolue de chaque catégorie semble a la fois dépendre du modèle d'industrialisation adopté et du niveau de développement de la formation économique et sociale. Dans tous les cas, un développement harmonieux doit sécréter un processus d'intégration de ces catégories de biens industriels. 2.1.1 Les PME produisent des biens de consommation : Dans cette catégorie on trouve les produits alimentaires, vestimentaires, textiles, les produits du bois, du liège, du cuir, les boissons alcoolisées ou pas, les tabacs, certains produits chimiques,....etc., la production de ces biens recouvre les activités suivantes : · Industrie alimentaire. · Industrie de transformation agricole. · Industrie des textiles et cuir. · Industrie du papier et divers. 2.1.2 Les PME produisent des biens intermédiaires : Cette seconde catégorie englobe, toutes les entreprises de petites et moyennes dimension produisant des biens tels que : brouettes, composant électriques, pièces détachées, sous-ensembles de machines,......etc. la production de ces biens concerne en générale les industries : · De transformation des métaux. · Mines et carrières. · Mécaniques et électriques. · De la chimie et plastique.

La marge de pondération technologie main-d'oeuvre est encore plus restreinte. Ce sont généralement des équipements simples qui, dans le cas de pays en développement, consiste en un processus qui, partant de répartitions (véhicules, remorques, engins agricoles,...etc.) conduit a la reconstruction d'ensembles simples. La gamme de biens d'équipement offerts par ces entreprises semble moins étendue que les précédents. 2.2 La classification suivant l'orientation de l'entreprise :136(*) Ce mode de classement éclate les PME en deux grandes parties distinctes : 2.2.1 Les métiers artisanaux et traditionnels : Ce premier groupe couvre les PME orientées vers la vie quotidienne et vers l'agriculture comme c'est le cas de l'artisanat individuel, à un certain stade de leur développement, elles annoncent le déclin, au départ à vocation villageoise ou locale, elles se modernisent en se mécanisant sous l'effet des exigences croissantes du commerce et l'élargissement des marché. Elle se distinguent des autres PME par leur production qui couvre généralement l'intégralité des biens de consommation qui ont un caractère traditionnel : soie, huile végétale, papier, porcelaine, objet en cuir ..., soi tous les objets de consommation liés à la vie courante. Les raisons de leur surveillance sont nombreuses : leur importance dans la vie quotidienne, les articles étant nombreux et différenciés, il est difficile de les standardiser, transformation lente du mode de vie, un autre trait distinct : leurs équipements sont généralement anciens, leurs méthodes aussi, elles sont dans la plupart des cas à vocation locale. 2.2.2 Les PME de la production moderne : Cette catégorie est celle dont les activités sont liées à l'industrie moderne et aux exigences de son organisation. Elle se subdivise en deux genres distincts : · Les PME sous-traitantes : Leurs activités sont entièrement orientées vers les besoins de la grande entreprise. Elles se développent suivant des relations d'interdépendance avec les grandes entreprises industrielles auxquelles elles fournissent nombre de leurs consommations intermédiaires sur la base de liens variables, une typologie de la sous-traitance peut être établie suivant les modes de relations entre partenaires :

Entièrement orientées vers les besoins de la grande entreprise, les PME sous-traitantes apparaissent comme un sous-produit de pratique industrielle dont les fondements se situent au niveau du rôle que la grande entreprise fait jouer à la sous-traitance : au-delà des nécessités techniques, elles demeurent une protection contre les crises.

Alors que, la catégorie précédente traduit une certaine division du travail entre les grandes entreprises et les PME connexes dans la production de biens relevant de la grande industrie, les PME auxiliaires correspondent soit à une situation de concurrence, soit à une situation de complémentarité avec la grande industrie. Dans le premier cas, il s'agit de PME qui, avec parfois des technologies plus simples produisent des biens de tout genre concurrents à ceux de la grande industrie. Dans le second cas, il s'agit de PME transformatrices des produits issus de la grande industrie. Elles se situent en grande partie en bout de chaîne de la division technologique et leurs produits sont destinés à la consommation finale.137(*) 3. Les principales composantes de la PME en Algérie : La structure des PME en Algérie peut être décomposée en trois :

A la fin du 1er semestre 2011, le nombre de PME privées déclarées s'élève à 642 314. ces entreprises privées auxquelles s'ajoutent plus de 141 460 artisans enregistrés auprès des 31 Chambres de l'artisanat et des métiers (CAM) constituent la composante majeure de la population des PME et représentent plus de 99% de l'ensemble. Les enregistrements des PME au niveau de la CNAS durant le 1er semestre 2011 permettent de relever pour la catégorie dite « personnes morales » des mouvements de création, de réactivation et de radiation des PME. Le nombre des créations s'élève à : 383 594 nouvelles PME (représentant 59066% du total). Quand aux radiations, il y a lieu de savoir que leur nombre est relativement insignifiant par rapport aux mouvements de création d'entreprises. Aussi, un examen approfondi des motifs de radiation des PME au niveau des organismes d'enregistrement (CNRC) et de déclaration (CNAS) démontre que les PME en situation de « cessation d'activité » ne le sont, généralement, que sur le plan administratif. En effet, il arrive que ces PME subissent des grands changements dans leur vie économique qui entraînent la radiation de leur entreprise. Les plus fréquents changements sont :139(*)

Les autres enregistrements des « personnes physiques » et des chefs d'entreprise considérés comme « non salariés » permettent d'observer les mouvements des catégories de « professions libérales » généralement non astreintes à l'inscription au Registre du commerce. Dans ces catégories, on retrouve notamment : les notaires, les avocats, les huissiers de justice, les médecins, les architectes et les agriculteurs.... Les PME des « professions libérales » dont le nombre total est de 117 260 exercent particulièrement dans les secteurs de la santé, de la justice et dans les services fournis aux exploitations agricoles.

Source : bulletin d'information n°19 (1er semestre 2011). L'évolution annuelle de cette catégorie de PME privées dites « personnes physiques » est de l'ordre de 117 260 entreprises.

Les PME du secteur public ne représentent qu'une partie minime de la sphère des petites et moyennes entreprise et des TPE. Au 1er semestre 2011, leur nombre à augmenter de 6.96% par rapport à l'année 2010. Il passe de 560 à 599 PME, et les effectifs passent de 48 783 à 50 467 salariés. Ces PME publiques exercent dans tous les secteurs d'activité de l'économie national, mais interviennent surtout dans les secteurs des services (31.22% des EPE/PME), industriel (29.55%) et agricole (30.72%). A noter que les PME industrielles qui représentent près de 30% en nombre, fournissent par contre près de 43% des effectifs (Tableau 6). Tableau 6 : les secteurs d'activités des PME publics :

Source : bulletin d'information n°19 (1er semestre 2011).

Les activités artisanales déclarées auprès des 31 chambres de l'artisanat et des métiers (CAM) totalisent 169 080 activités. Ces activités artisanales ont engendré : · 18 875 nouveaux inscrits ; · 4 442 radiés. Soit une croissance annuelle de 14 433 artisans. Les nouveaux inscrits se répartissent sur trois filières :

Source : bulletin d'information n°16 (2009). Les activités en rapport avec l'artisanat ont créé dans leurs ensemble 37 775 emplois, toutes catégories confondues. 4. La situation économique des PME142(*) : Les enquêtes menées par le programme Euro-Developpement PME font ressortir 03 grandes catégories d'entreprises : · Des Pme en situation de passivité et de survie : Elles constituent la majorité de la population des PME. Elles sont caractérisées, pour la plupart, par : - des difficultés financières - une perte de position sur leur marché traditionnel, - et le manque de structuration La pérennité de ces entreprises passe par la réalisation d'investissements de modernisation et/ou des désinvestissements (pour limiter les pertes et dégager de nouvelles ressources ou carrément se redéployer sur de nouveaux produits ou activités). Les chefs de ces entreprises ne sont par enthousiastes vis-à-vis de la mise à niveau, ils sont absorbés par les problèmes quotidiens et ne sont pas en mesure de réfléchir à l'avenir de leur entreprise. · Des Pme en situation de croissance : Ce sont des entreprises qui ne connaissent pas de difficultés financières, elles cherchent à conserver ou améliorer leurs positions sur leur marché traditionnel, principalement domestique. Les chefs d'entreprise réalisent que leur confort sera remis en cause par l'ouverture commerciale et qu'ils doivent se préparer à la concurrence. Néanmoins, ils sont hésitants et ne mesurent pas encore bien tous les avantages que la mise à niveau peut leur apporter. Ils ne confirment pas leur adhésion où abandonnent parfois après le diagnostic ou la première action de mise à niveau. · Des Pme en situation d'excellence : Elles constituent la minorité. Leur situation financière est satisfaisante, leur organisation et leur management sont très modernes et leur position sur le marché est compétitive. Elles souhaitent élargir leur part sur le marché domestique et éventuellement conquérir des marchés à l'extérieur par l'exportation ou le partenariat. Les patrons de cette catégorie d'entreprises ont, déjà, procédé à une mise à niveau autonome dans le sens où ils ont apporté des modifications managériales et techniques au sein de leur entreprise. Ils manifestent une adhésion forte, vis-à-vis de la mise à niveau. Il n'existe pas de données quantitatives qui permettent d'établir des ordres de grandeur, il est néanmoins possible d'estimer ces trois catégories à : - quelques dizaines de PME pour la catégorie des entreprises en situation d'excellence, - quelques centaines (moins de mille) pour la catégorie des entreprises en situation de croissance, - et quelques milliers pour les entreprises en situation de passivité et de survie. 4.1. Le rôle des PME dans l'économie national : Si les entreprises occupent une place capitale dans le circuit économique, le rôle de la PME n'est pas moins important car elle remplit les fonctions suivantes :

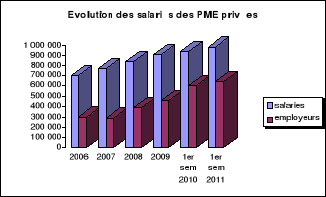

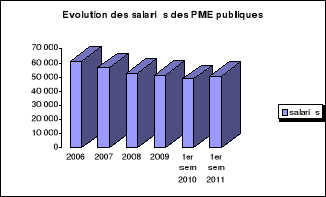

Le dynamique économique est du principalement à des investissements dans le domaine de l'industrie, qui se trouve devant plusieurs contraintes (manque de ressources financières, coûts élevés, centralisation de l'industrie,....etc.). L'évolution de salariés dans le secteur de la PME peut être présentée par les tableaux suivants : Tableau 7 :L'évolution du nombre de salariés déclarés par nature des PME :

Source : élaborer par l'étudiante. On remarque que : Les PME privées emploie 983 415 des salaries, par ailleurs elles à connu une évolution dans le nombre au cours de l'année 2010 de 42 627 salaries par rapport à l'année 2009, c'est-à-dire une moyenne de 38,87%. La PME publique, à enregistrer une augmentation de 1684 salaries ; une moyenne de 3.45%.

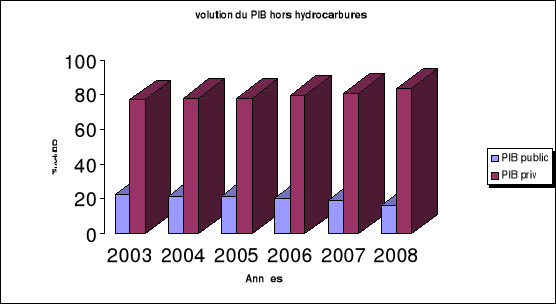

Pour assurer leurs activités, les PME ne sont pas seulement en relation avec les ménages à qui elles achètent leurs services et vendent leurs productions, elles font aussi des échanges avec d'autres entreprises. La valeur ajoutée par une PME se mesure par la différence des biens qu'elle vend et la valeur ajoutée de ceux qu'elle a du acheter pour produire des ventes. Tableau 8 :L'évolution du PIB par secteur juridique hors hydrocarbures (2002-2008) ; Unité:Milliards DA

Source : bulletin d'information n°14 et 16 (2008&2009).

L'indice de PIB hors hydrocarbures, en nette amélioration dans le secteur privé, est passé de 77,1% en 2003 à 83,80 en 2008,soit une moyenne de 80,45% entre 2003 et 2008, tandis que dans le secteur publique, l'indice à connu une baisse de 6,70% , car il est passé de 22,9% en 2003 au 16,20% en 2008 . 4.2. Les difficultés des PME : 4.2.1Le besoin de financement : Les besoins financiers des entreprises, notamment des PME, sont multiples et variés. Ces besoins se manifestent tout d'abord, au moment de la création de l'entreprise, qui doit se doter des moyens (terrains, bâtiments, machines, mobiliers,...etc.) nécessaires au démarrage de son exploitation. L'acquisition de ces moyens permanents ne signifie pas que l'entreprise n'aura plus besoin de capitaux, bien au contraire, l'entreprise aura toujours besoin de moyens financiers pour moderniser ses équipements et faire face à la concurrence industrielle et commerciale. En plus de ces besoins qu'on peut qualifier « d'immobilier », l'entreprise produit et vend ; mais ces flux d'exploitation (paiement des salaires, règlement des fournisseurs, impôts et taxes...etc.) n'équilibrent pas toujours ses recettes, ni en montant ni dans le temps. Il y a donc nécessairement des décalages de trésorier soit sous forme de besoins de courtes durée, soit sous forme d'excédent qu'il faudra essayer de placer pour les rentabiliser. Cependant on remarque que les différents besoins dont il a été fait état, ne sont de même nature. Dans le premier cas, il s'agit de financer des investissements dont la durée de présence de l'entreprise est relativement longue, les capitaux nécessaires à cette acquisition ne pourront être récupérés (donc remboursés s'ils ont été obtenus par le crédit ou l'emprunt) que sur une longue période, grâce à la rentabilité enregistrée par l'activité de l'entreprise. Il faudra par conséquent utiliser dans ce cas des capitaux à long terme. Pour ce qui est du financement de l'exploitation, les concours nécessaires pour combler les décalages de trésorerie momentanés ou de courte durée, entre recettes et dépenses, ne seront utilisés que pendant des périodes de quelques jours à quelques semaines. Pour satisfaire leurs besoins financiers divers, les PME font appel à une gamme de produits bancaires existants dans marché des capitaux. Les crédits distribués par les banques en faveur des PME sont en hausse : 145(*) Les mesures d'incitation à l'investissement et à la création d'emplois orientées vers le secteur privé se sont traduites concrètement au regard de la part importante du secteur de la PME/PMI dans le portefeuille des banques. D'une manière générale, l'accroissement des crédits à l'économie offerts par les banques publiques au cours des dernières années (+68 milliards de DA en 2001/2002 ; +49 milliards de DA en 2002/2003 et 182 milliards de DA en 2003/2004) a été profitable au secteur privé constitué essentiellement des PME/PMI. L'insuffisance est : · D'une part, l'amplification des financements a profité davantage aux opérations d'exploitation que d'investissement des entreprises. Ce qui indique que les nouveaux projets bancables n'a pas connu un grand essor. Aussi, les découverts bancaires servent fréquemment qu »au financement des besoins à moyen terme des entreprises. · D'autre part, le volume des crédits bancaires en faveur de l'économie en général, des PME en particulier, reste insuffisant. En effet, selon les indications du Fonds Monétaire International (FMI), dans la région ANMO (Afrique du nord et moyen orient), le crédit domestique mesuré en pourcentage du PIB est relativement faible (entre 35 et 90% contre 120% pour Union Européenne). 4.2.2. Les obstacles a l'expansion du crédit bancaire : 146(*) Ils proviennent soi des banques, soi des entreprises, ou encore, de l'environnement externe à la relation banque-client. Il s'agit principalement des problèmes suivants : · Les données des entreprises sont souvent non fiables (états financiers ne reflétant pas la réalité) ; · Visibilité réduite sur les possibilités de réussite des projets en l'absence d'études sectorielles et marchées ; · Les projets sont généralement sous capitalisés et les promoteurs manquant de compétences en gestion ; · Rétrécissement de la marge compte tenu du risque relativement élevé du crédit a la petite entreprise ; · Problème de recouvrement des créances par les banques :

· Manque de savoir faire en matière d'évaluation du risque commercial, malgré une bonne maîtrise de l'analyse financière ; · Les lourdeurs administratives des banques et des institutions publiques en général ; · Les problèmes liés aux garanties classiques exigées par les banques. 5. Les relations entre banque et PME : 147(*) 5.1. Les Fonds de garantie des crédits : Décrit exécutif n°02-373 du Ramadhan 1423 correspondant au 11 novembre 2002 portant « création et fixation les statuts du fonds de garantie des crédits à la petite et moyenne entreprise. »148(*) Missions : Art.5, LE fonds a pour mission : - D'intervenir dans l'octroi de garanties en faveur des PME réalisant des investissements en matière de : § Création d'entreprise ; § Rénovations des équipements ; § Extension de l'entreprise ; § Prise de participation.

Art.6149(*), Outre les missions définies à l'article 5 ci-dessus le Fonds est également charge : - De promouvoir les conventions spécialisées qui prennent en charges les risques entre les PME, les banques et les établissements financiers ; - D'entreprendre tout projet de partenariat avec les institutions activant dans le cadre de la promotion et le développement de la PME ; - D'assurer le suivi des risques découlant de l'octroi la garantie du Fonds et de délivrer les certificats de garantie pour toutes les formules de financement ; - D'entreprendre toutes mesures ou enquête portant évaluation des systèmes mis en place ; - D'établir des conventions avec les banques et les établissements financiers ; - D'engager toute action visant l'adoption des mesures relatives à la promotion et au soutien de la PME dans le cadre de la garantie des investissements. Art.7, Dans le cadre de la mise en ouvre de la garantie, le Fonds est subrogé dans les droits des banques et des établissements financiers, compte tenu, éventuellement, des échéances remboursées et a hauteur de la couverture du risque conformément à la législation en vigueur. Art.8, La garantie du Fonds complète celle fournie éventuellement à la banque ou à l'établissement financier par l'emprunteur sous forme de sûretés réelles et/ou personnelles. 150(*) 5.2. Des fonctions-objectifs antagonistes : Il existe de véritables barrières psychologiques entre les dirigeants de PME, et les responsables des banques. Des problèmes de communication et de conflit d'intérêt ne favorisent pas la rencontre entre l'offre et la demande. Le problème principal des relations entre banque et PME consiste à concilier deux rationalités différentes. Les préoccupations sous-optimales, au sens classique du terme, du dirigeant de PME se heurtent à la politique optimaliste du préteur. L'objectif des dirigeants de PME est rarement le profit tandis que l'analyse des banquiers se centre sur la capacité de remboursement de l'entreprise liée aux résultats financiers de celle-ci. Lors de la création de l'entreprise et durant ses premières phases de développement, les banques sont réticentes à lui octroyer un crédit, faute d'historique économique et financier. Pour de nombreux dirigeants, le banquier apparaît comme un conformiste, un sceptique qui ne base son jugement que sur les résultats comptables. Les dirigeants se plaignent du peu de connaissances qu'ont les banques quant à l'évolution de leu secteur ainsi que de leur incapacité à évaluer la viabilité de leur projet. Les banques semblent donc rechercher un profit sans risque à court terme excluant toute compréhension personnalisée (Bellietante et Levratto 1995). Cette vision à court terme permet également d'expliquer partiellement la faible importance des prêts à long terme par rapport aux prêts à court terme dans la structure financière des PME. En effet, l'octroie de dettes à court terme permet aux banques d'exercer un contrôle plus fréquent et donc plus efficace sur ces entreprises. 5.3. Le surplus de risque :151(*) Par rapport à une grande entreprise, la PME comporte un surplus de risque. Il résulte notamment de la personnalisation de l'entreprise, des éventuelles carences managériales du dirigeant, de la taille de l'entreprise elle-même et des asymétries informationnelles. Ce dernier élément a fait l'objet de nombreuses recherche tel que : Mauge (1983), l'octroie d'un prêt a une PME implique un surplus de risque interne par rapport à la même opération avec une grande entreprise. Le surplus de risque interne résulte de la dépendance de la PME à l'égard d'un seul individu, personnifiant l'entreprise. Ses particularités constituent à la fois les forces et les faiblesses de l'entreprise. La disparition de l'entrepreneur affectera d'ailleurs souvent l'entreprise au point de mettre sa survie en danger. Cette personnification a des conséquences sur le comportement des banques. Lors de l'octroie d'un prêt a un dirigeant de PME, les banques exigent des garanties personnelles et assimilent donc le patrimoine du dirigeant et /ou de sa famille a celui de l'entreprise. Cela réduit la logique même de la responsabilité limitée. En outre, l'octroi d'un prêt à une PME implique des coûts de gestion de dossier proportionnellement plus importants qu'un prêt a une grande entreprise, ces coûts étant largement fixes. Ces risques accrus sont à l'origine des taux d'intérêts plus demandés aux PME. 5.5. L'asymétrie informationnelle :152(*) Une des principales difficultés que rencontrent les PME, consiste à communiquer une information fiable et précise au marché. Même lorsque les dirigeants sont en mesure de le faire, ils hésitent à fournier des informations sur leur entreprise, que ce soit pour des raisons fiscales, concurrentielles ou liées aux coûts qu'engendre leur production. Il y a donc une distorsion entre l'information dont dispose le dirigeant et celle qu'il met à la disposition des tiers. Les dirigeants des PME recourant moins aux marchés financiers ; ne ressentent pas la nécessité de diffuser des informations. Il existe donc une asymétrie informationnelle plus grande entre l'entreprise et la banque. Plus particulièrement, le dirigeant n'a vraisemblablement qu'une idée imprécise de ses qualités entrepreneuriales et managériales et, partant, de ses chances de succès. Par contre, le banquier, surtout s'il est expérimenté dans le domaine du crédit aux PME, sera plus même d'évaluer ses chances de succès (Storey 1994). Au fur et à mesure de la croissance de l'entreprise, le dirigeant acquiert une connaissance plus précise de ses qualités par le bais du processus d'apprentissage, tandis que le banquier ne côtoiera plus l'entreprise qu'à travers de contacts et d'évaluation épisodiques. Au fil des années, la tendance s'inverse et l'asymétrie d'information joue en faveur du dirigeant de PME. L'asymétrie d'information étant plus importante entre banque et PME et la dépendance de ces dernières vis-à-vis des premières étant plus grande, les PME doivent logiquement être rationnées. 5.6. Les solutions au rationnement du crédit :153(*) Peterson et Rajan (1994) ; recommander la mise en place de relations de clientèle comme solution au rationnement du crédit. Sur base d'une étude empirique, ils démontrent que des relations suivies et durables entre une PME et une banque aboutissent à une plus grande disponibilité des crédits. Cette relation de clientèle sera particulièrement profitable à l'entreprise si elle accentue ses relations avec la banque en recourant à un plus grand nombre de services financiers fournis par celle-ci et si elle concentre son endettement auprès de ce même prêteur. Le climat de confiance crée par les relations de clientèle peut servir de substitut à l'analyse financière. Elles réduisent le rationnement car elles rendent l'information plus symétrique. La mise en place d'une relation de clientèle permet à la banque de devenir un interlocuteur privilégier de la PME qui l'accompagne tout au long de son développement. Le banquier remédie ainsi aux carences managériales du client. D'autre solution reposent sur ; la mise en place d'accords de coopération entre une PME et un groupe industriel (Cieply 1995). La banque serait plus disposée à financer une PME engagée dabs un tel accord car celui-ci constitue un signal quant à la qualité de la PME et réduit les asymétriques informationnelles grâce aux mécanismes de sélection et de contrôle mis en place par la grande entreprise. Une telle solution engendre toutefois fréquemment une réelle dépendance de la PME vis-à-vis de la grande entreprise, surtout si son activité se limite à de la sous-traitance pour un partenaire unique. L'ensemble de ces solutions repose sur l'hypothèse selon laquelle les PME sont rationnées par les banques. 6. L'Agence Nationale de Développement de l'Investissement (ANDI) :154(*) Cette agence a été instituée par l'ordonnance n°01603 du 20 Août 2001, relative au développement de l'investissement. L'ANDI est un établissement public à caractère administratif (EPA), au service des investissements nationaux et étrangers. Elles sont chargée notamment de : · Promouvoir les investissements, leur développement et leur suivi ; · Informer et assister les investisseurs dans le cadre de la mise en oeuvre de leurs projets ; · Octroyer les avantages liés à l'investissement ; · Gérer le fond d'appui à l'investissement ; · Contribuer au développement et à la promotion de nouveaux espaces et formes d'investissement pour le marché national. Ø L'Agence Nationale de Développement de la PME (ANDPME):155(*) · La création de l'ANDPME : L'Agence Nationale de développement de la PME, par abréviation « ANDPME » a été créée par le décret exécutif n°05-165 du 3 Mai 2005. L'ANDPME est un établissement public à caractère administratif, doté de la personnalité moral et de l'autonomie financière, placée sous la tutelle du ministre chargé de la PME. · La stratégie de l'ANDPME : L'ANDPME va s'atteler à élaborer ses orientations stratégique en consacrant un intérêt prioritaire à des interventions ciblées et cohérentes pour la modernisation et la mise à niveau des PME. A partir de là, l'Agence s'est vue confier comme première mission prioritaire, la mise en oeuvre du programme national de mise à niveau des PME. Pour atteindre cet objectif, l'ANDPME développe une stratégie d'intervention intégrée pour l'accompagnement des efforts de mise à niveau des PME, s'articulant autour des axes suivants : o L'appui a la mise à niveau des PME et son adaptation permanente aux exigences du marché ; o La promotion du partenariat et des réseaux des PME ; o Le soutien aux structures d'appui des PME ; o Le renforcement du secteur de la consultation des PME ; o L'instauration d'une écoute permanente des PME ; o L'adoption d'une stratégie de communication et de proximité ; o La mise en place d'une politique active de coopération et de partenariat ; o La participation et l'implication accrue dans l'amélioration de l'environnement de la PME.

L'ANDPME est l'instrument de l'Etat en matière de mise en oeuvre de la politique nationale de développement de la petite et moyenne entreprise. A ce titre, l'Agence a notamment pour missions : 1. de mettre en oeuvre la stratégie sectorielle en matière de promotion et développement de la PME ; 2. de mettre en oeuvre le programme national de mise à niveau des PME et d'assurer son suivi ; 3. de promouvoir l'expertise et le conseil en direction des PME ; 4. de suivre la démographie des PME en terme de création, de cessation et de changement d'activités ; 5. de réaliser des études de filières et notes conjoncture périodiques sur les tendances générales de la PME ; 6. de collecter, d'exploiter et de diffuser l'information spécifique au domaine d'activités des PME. * 132 Nadine Levratto, « Les propriétaires dirigeants de PME face à la croissance par le biais de l'internationalisation : une question d'attitude ? » colloque international le 03 et 04 mars 2009 : « l'entreprise et la PME algérienne face au défi de la mondialisation : enseignement des entreprises internationales » ; page 27. * 133 Robert wtterwulghe, « La PME une entreprise humaine », page 28. * 134 Recueil des textes « Législatifs et réglementaires régissant le secteur de la petite et moyenne entreprise » 2005 page 12. * 135 Bgnasco et sabel, « PME et Développement économique en Europe » édition 1994, * 136 Bgnasco et sabel, Op.Cit * 137 Bgnasco et sabel, Op.Cit * 138 Bulletin d'information statistique, n°19 (1er semestre 2011). * 139 Bulletin d'information statistique, n°16 (2009).

* 140 Bulletin d'information statistique, n°19 (1er semestre 2011). * 141 Bulletin d'information statistique, n°16 (2009). * 142 « Le Partenariat euro-méditerranéen : Construction régionale ou dilution dans la mondialisation ? », Colloque « Economie Méditerranée Monde Arabe » 26 et 27 mai 2006 Université Galatasaray, Istanbul, Turquie. * 143 Bulletin d'information statistique N° 14,16, de ministère de la petite et moyen entreprise et de l'artisanat. * 144 Bulletin d'information statistique, n°16 (2009). * 145 Colloque International : « Création des PME et territoires », Tamanrasset, le 3 et 4 décembre 2006. * 146 Colloque International ;Op,Cit. * 147 Colloque International ;Op,Cit. * 148 Recueil des textes « Législatifs et réglementaires régissant le secteur de la petite et moyenne entreprise » 2005 page 20. * 149 Recueil des textes « Législatifs et réglementaires régissant le secteur de la petite et moyenne entreprise » 2005 page 22,23. * 150 Recueil des textes, Op.Cit. * 151 Colloque International, Op.Cit. * 152 Colloque International, Op.Cit. * 153 Colloque International, Op.Cit. * 154 « Agence Nationale de Développement de l'Investissement », www.andi.org.dz * 155 Un déplions concernant « l'ANDPME », Ministère de la Petite et Moyenne Entreprise et de l'Artisanat. * 156 Un déplions concernant « l'ANDPME », Op.Cit. |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||