L'essor de la micro-assurance en Afrique : enjeux et perspectives.( Télécharger le fichier original )par Hubert DADEM GNIAMBE Institut international des assurances (IIA) de Yaoundé ( Cameroun) - Cycle III 2010 |

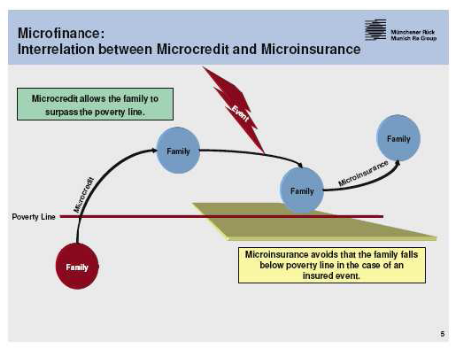

Section II - L'évolution de la micro-assuranceLa micro-assurance connaît une évolution qui s'est d'abord inscrite dans le sillage de la microfinance (P1). Par la suite, sous l'impulsion des pouvoirs publics, son développement s'est accéléré (P2) pour finalement occuper le devant de la scène avec l'intérêt croissant que lui portent en ce moment les compagnies d'assurance professionnelles (P3). Paragraphe 1. Les premières initiatives de micro-assuranceLes principes de micro-assurance ne sont pas nouveaux. D'ailleurs elle obéit aux mêmes principes fondamentaux que l'assurance classique dont les prémices remontent au prêt à la grosse aventure. Les mécanismes de micro-assurance sont appliqués de puis fort longtemps par les coopératives et établissements de crédit dont certaines ont créé leur propre compagnie d'assurance.14(*) Le terme « micro-assurance » quant à lui est nouveau. Il a été développé comme complément aux services proposés par les Institutions de Microfinance (IMF) dans les années 90. A ce titre, l'histoire de la micro-assurance ressemble fort à celle de la microfinance. En effet le professeur Muhammed Yunus, brillant économiste, relate dans un livre les expériences qui l'ont amené à vouloir créer une banque dédiée aux pauvres. Il revient notamment sur sa rencontre avec une jeune femme pauvre qui fabriquait des tabourets en bambou pour les vendre sur le marché de la place. La jeune femme empruntait chaque jour l'équivalent d'environ 22 centimes de dollar à un usurier pour acheter le bambou. Après remboursement du prêt en fin de journée, elle s'en tirait avec seulement 2 centimes de dollar. Elle devait donc recommencer chaque jour sans jamais pouvoir s'acheter son propre matériel, « prisonnière » des taux usuraires. Yunus en a tiré cette réflexion qui est depuis devenue célèbre : « People are not poor because they are stupid or lazy. They work all day long, doing complex physical tasks. They are poor because the financial structures which could help them widen their economic base simply do not exist in their country. It is a structural problem, not a personal problem».15(*) C'est ainsi que Yunus crée la Grameen Bank en 1983 spécialisée dans l'octroi de microcrédits aux ménages à faible revenu du Bangladesh. Aujourd'hui la Grameen Bank a fait du microcrédit un instrument dont l'importance ne cesse de croître dans la lutte contre la pauvreté. Constatant que M. Yunus avait ainsi su concrétiser ses idées en des mesures dont ont bénéficié des millions de personnes, le comité du prix Nobel lui a décerné le prix Nobel de la paix 2006. En outre Yunus a constaté que fréquemment le défaut de remboursement d'un microcrédit était la conséquence d'aléas météorologiques ou d'une maladie. Pour sécuriser le mécanisme en diminuant le risque de non remboursement, il fallait donc trouver d'autres moyens pour au préalable sécuriser les parcours professionnel et personnel des emprunteurs. L'assurance est apparue comme la réponse la plus appropriée pour supporter ces risques. La figure ci-après empruntée à la fondation Munchener Rück illustre bien la complémentarité entre les deux mécanismes.

Plus généralement, les institutions de microfinance ont activement contribué à réduire la vulnérabilité des personnes à faible revenu en leur octroyant des crédits leur permettant d'exploiter des activités génératrices de revenu. Elles leur offrent aussi un service d'épargne afin de se constituer des réserves personnelles à utiliser éventuellement en cas d'urgence. Mais comme précédemment indiqué, les réserves personnelles ne suffisent généralement pas en cas d'accident, de maladie ou d'une perte matérielle importante. C'est donc en toute logique que, désireux de renforcer les services qu'ils offrent à leurs clients, nombre d'IMF ont songé à la micro-assurance en complément de leurs produits traditionnels d'épargne et de crédit. (GLICO Ghana, Grameen Bank du Bangladesh ...)

* 14 Gabrielle Tomchinsky, « introduction to microinsurance : historical perspective » ; www.ilo.org * 15 Muhammed Yunus, Banker to the poor, Aurum press, 1999 |

|

figure 1 : complémentarité entre micro-assurance et

micro crédit. SOURCE : Guide de la micro-assurance

figure 1 : complémentarité entre micro-assurance et

micro crédit. SOURCE : Guide de la micro-assurance