L'essor de la micro-assurance en Afrique : enjeux et perspectives.( Télécharger le fichier original )par Hubert DADEM GNIAMBE Institut international des assurances (IIA) de Yaoundé ( Cameroun) - Cycle III 2010 |

Section II- La micro-assurance comme solution au problème du développementsocial et économique de l'Afrique. « Partout dans le monde, l'assurance, parce qu'elle libère de la peur de financer sur ses propres fonds d'éventuelles pertes matérielles et immatérielles, favorise l'investissement et, par conséquent, la croissance économique et l'emploi ».34(*) Face aux résultats mitigés obtenus des politiques d'aide publique au développement et d'ajustement structurel, la nouvelle tendance est de financer le développement des pays du Sud par la mobilisation des ressources locales. Parmi les moyens de mobilisation de l'épargne intérieure figure en bonne place l'assurance et par extension la micro-assurance qui, par définition, permettrait une mobilisation encore plus importante. Prahalad l'a démontré (P1) et cela semble de plus en plus faire l'unanimité parmi les acteurs à l'essor de la micro-assurance (P2).

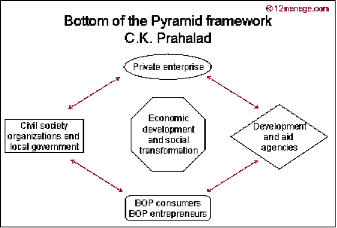

Paragraphe 1. La micro-assurance : « nouveau marché » de l'assuranceC'est autour des réflexions du maître à penser, C.K. Prahalad, que s'articule l'idée du nouveau marché. En 2005 dans son livre The fortune at the bottom of the pyramid (la fortune au bas de la pyramide), il explique que le secteur privé, dans son désir de gagner des parts de marché, inventera des systèmes en fonction de la nature du marché35(*). Pour démontrer la pertinence de sa pensée, Prahalad se base sur des études de cas et des innovations ayant porté des fruits pour identifier les principes communs à prendre en compte dans toute initiative commerciale en direction des 4 milliards d'humains qui peuplent le bas de la pyramide. Les cas concrets étudiés sont tirés de la microfinance, du bâtiment, des biens de consommation ou de la santé. Bien que Prahalad n'analyse pas de cas relatif à l'assurance, il est évident que les « douze principes d'innovation pour les marchés du bas de la pyramide » sont parfaitement applicables à la mise en place de la micro-assurance. Pendant plus de 50 ans, les nations donatrices, les Nations Unies, la Banque mondiale, les gouvernements nationaux et récemment les organisations de la société civile ont travaillé de concert pour réduire voire éradiquer la pauvreté de la surface du globe. Mais les résultats ne sont pas toujours au rendez-vous. Prahalad propose de changer de stratégie, d'inverser désormais les rôles et de ne plus considérer les populations du bas de la pyramide comme victimes ou comme fardeau ; mais de commencer à les considérer comme des entrepreneurs souples et créatifs et comme des consommateurs conscients des valeurs. Alors, un monde nouveau d'opportunités s'ouvrira. Prahalad présente sa nouvelle vue concernant la résolution du problème de la pauvreté comme une solution de « co-création » vers le développement économique et la transformation, dont les parties prenantes sont : - les entreprises privées ; - les agences de développement (partenaires au développement) ; - les consommateurs et entrepreneurs du bas de la pyramide ; - les gouvernements nationaux et autres organisations de la société civile. figure 2. Interrelation entre les différentes parties prenantes. Source :www.12manage.com La figure ci-avant illustre bien que le développement économique et la transformation sociale sont la résultante d'une action concertée et concomitante entre les différentes parties intéressées. Craig Churchill reprend les 12 principes édictés par Prahalad tout en démontrant leur applicabilité à la micro-assurance : 1. une approche nouvelle de la relation prix / performanceS'il est vrai que les populations pauvres ne peuvent s'offrir des produits coûteux, Prahalad rappelle que cela ne veut aucunement dire qu'elles méritent des produits de mauvaise qualité. Appliqué à la micro-assurance, ce principe dit que les populations cible sont en droit d'attendre des assureurs des produits et des prestations de meilleure qualité. Cette qualité peut notamment s'apprécier au niveau de la simplicité dans la rédaction des contrats, l'étendue des exclusions, la prise en compte des réclamations et la célérité dans les règlements. * 34 « Le rôle économique de l'assurance en Afrique » par Martin Ziguelé ; La Tribune P.20, 17 Octobre 2008. Martin Ziguélé, ancien premier ministre centrafricain, est président d'EuroLand Finance et enseignant attaché à l'Institut International des Assurances de Yaoundé. * 35 Craig Churchill « le guide de la micro-assurance » |

|