Les fusions-acquisitions et leurs répercussions sur la composante humaine( Télécharger le fichier original )par Yacine ZERROUK IAE Lille I - Administration des entreprises 2014 |

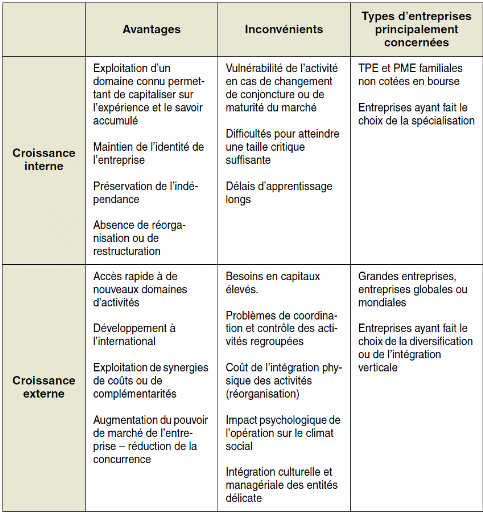

d) Comparaison avec la croissance internePour mieux appréhender le fondement de la F&A, nous allons établir une comparaison de mode de croissance externe avec la croissance interne. Tout d'abord, nous pouvons dire qu'une stratégie d'entreprise peut conduire à trois formes de développement (cf. annexe 2 : « schéma représentant les trois formes de croissances15(*) »). Il s'agit de la croissance interne, les fusions et acquisitions ainsi que les alliances et partenariats. « La croissance interne16(*) » se manifeste pour l'entreprise à utiliser ses propres ressources pour se développer. La société va investir dans sa structure par le biais de modifications ou d'apports (R&D, nouveaux bâtiments et machines, le lancement de produits ou services innovants etc.) C'est la première forme de croissance choisie par les entreprises. « La croissance externe17(*) » (comme vu précédemment) est l'acquisition ou la réunion d'entreprises concurrentes ou complémentaires qui a pour résultat une hausse de l'activité. Ladernière forme est « l'alliance et le partenariat18(*) ». L'alliance peut se définir comme coopération entre deux entreprises du même secteur (en concurrence) tandis que le partenariat est l'association de deux entreprises non concurrentes.

Suite à la précision de ces trois particularités, nous allons nous concentrer plus en profondeur aux deux croissances des entreprises : externe et interne. Voici un tableau de comparaison entre « croissance interne et externe19(*) » : En résumé, pour évoluer, une société a le choix d'augmenter ses ressources via la croissance interne ou de racheter des entreprises par le biais de fusions et d'acquisitions (croissance externe). e) Les motifs du choix d'une F&AAprès avoir étudié la comparaison avec la croissance interne, voici une explication des causes principales de l'option d'une F&A. Les choix d'une fusion-acquisition se font sur trois parties : la stratégie, la finance et le management. Dans un premier temps, il y a une logique de « stratégie ». En effet, cela a un rapport avec l'état de la société. Nous pouvons répertoriertrois critères20(*). : ü « L'extension » : il s'agit d'élargir le champ de l'entreprise (que ce soit au niveau géographique ou encore en ce qui concerne le secteur). ü La « consolidation » : elle permet de diminuer le concurrent grâce à un pouvoir de négociation plus fort, ce qui conduira la société issue de la fusion de deux entreprises de décider de la hausse des prix. De plus, le renforcement des deux entreprises entraînera un plus grand rendement du fait de la mise en commun des ressources. Enfin, des économies d'échelle seront faites grâce à l'excédent des volumes de production. ü Les « capacités » : une F&A donne l'occasion d'améliorer les propres capacités de l'entreprise. Par exemple, une entreprise absorbe une société qui fabrique un produit précis (qu'elle ne fait en raison du coût important que cela pourrait engendrer), elle choisira d'assimiler cette société et l'ajouter à ses ressources. Deuxième logique qui est celle de la « finance ». Ce choix se fait sur l'optimisation des ressources financières à travers21(*) : ü « L'efficience financière » : il s'agit par exemple d'acquérir une société qui a des difficultés financières à prix raisonnable. ü « L'optimisation fiscale » : racheter une entreprise à l'étranger où le taux d'imposition sur les sociétés est moins fort et en faire son siège social pour avoir une diminution du paiement de l'impôt. ü « La vente par appartements » : c'est le fait de céder certaines des activités d'une entreprise en les vendant à un montant plus élevé à la dépense de départ. Troisième logique, le « management »qui concerne avant tout les gouvernants d'entreprises. Cela passe par le biais de deux analyses22(*) : ü « Les ambitions personnelles » : le choix d'une F&A est fait pour réaliser une plus-value boursière et donc une très nette augmentation du salaire et dividendes perçus. Il peut y avoir la volonté de développer sa notoriété à travers les médias qui communiqueront sur cette fusion-acquisition et qui enorgueillira le directeur. C'est aussi l'opportunité d'octroyer à ses plus proches collaborateurs des responsabilités plus fortes et par la même occasion de consolider leur fidélité. Les gouvernants de la société visée par la F&A hostile pourront préférer s'élever pour garder leur fonction malgré l'offre faite aux actionnaires. ü « Les effets de modes » : les fusions-acquisitions sont par moments nombreuses et l'on peut redouter de manquer une occasion en l'abandonnant à la concurrence à cause d'une frilosité des investisseurs. Autre point, les F&A se font généralement en grand nombre (par vagues successives) alors si un dirigeant se fait trop précautionneux, il risque d'être jugé pour son conservatisme. Pour synthétiser, les « raisons principales »pour se lancer dans une F&A sont les suivantes (liste non exhaustive)23(*) : ü La volonté de créer une synergie (diminuer les dépenses et améliorer le rendement de l'entreprise) ; ü Développer l'activité ; ü Sediversifier ; ü Augmenter son influence ; ü Faire disparaitre la concurrence ; ü Augmenter son efficience ; ü Diminution des dépenses ; ü Et une plus grande attractivité (reconnaissance). Il est aussi à noter qu'une opération de fusion-acquisitionest très onéreuse. L'entreprise peut mettre plusieurs années pour parvenir à remplir ses objectifs financiers. Par conséquent, c'est pour cela que l'on constate qu'une grande majorité des fusions-acquisitions se font quand le contexte économique le permet, c'est-à-dire quand il est bas voire médiocre, le montant à verser est abordable étant donné la faible santé financière de l'entreprise visée. Avant de vouloir amorcer une F&A, le dirigeant se posera un ensemble de questions24(*) d'ordre stratégique pour vérifier la cohérence de ce choix et il lui faudra trouver des solutions : ü Y a-t-il une analogie entre nos deux sociétés ? ü Quelle est la stratégie de la société cible ? ü Une « complémentarité » est-elle possible ? ü Aurais-je un retour sur investissement à la hauteur du coût de l'acquisition ? ü Y aura-t-il une éventualité de s'étendre à l'étranger ? ü Quelle est la notoriété de la société ? ü Comment la société est-elle perçue ? ü Quelle est sa capacité de croissance ? ü Quelle est sa taille ? ü Quelle a été sa progression depuis sa création ? ü Quels sont ses atouts compétitifs ? ü Mais aussi quels sont les limites de l'entreprise ? ü Leur management est-il efficient ? ü A quel niveau se situe l'état de ses finances ? * 15Gerry Johnson, Richard Whittington, Kevan Scholes, Frédéric Fréry, « Stratégique, 9e édition », Pearson Education France, 2011, P. 402 * 16Gerry Johnson, Richard Whittington, Kevan Scholes, Frédéric Fréry, « Stratégique, 9e édition », Pearson Education France, 2011, P. 402 * 17Gerry Johnson, Richard Whittington, Kevan Scholes, Frédéric Fréry, « Stratégique, 9e édition », Pearson Education France, 2011, P. 403 * 18Gerry Johnson, Richard Whittington, Kevan Scholes, Frédéric Fréry, « Stratégique, 9e édition », Pearson Education France, 2011, P. 414 * 19 Olivier Meier et Guillaume Schier, « Fusions-Acquisitions; stratégie, finance, management »,Dunod 4e Edition, 2012, P. 11 * 20Gerry Johnson, Richard Whittington, Kevan Scholes, Frédéric Fréry, « Stratégique, 9e édition », Pearson Education France, 2011, P. 405 * 21Gerry Johnson, Richard Whittington, Kevan Scholes, Frédéric Fréry, « Stratégique, 9e édition », Pearson Education France, 2011, P. 405-406 * 22Gerry Johnson, Richard Whittington, Kevan Scholes, Frédéric Fréry,« Stratégique, 9e édition », Pearson Education France, 2011, P. 406 * 23 Franck Bancel et Jérôme Duval-Hamel « Fusions d'entreprises : comment les gérer, comment les vivre ? », éditions Eyrolles, 2008 * 24 http://www.finance-acquisition.com/espace-pedagogique/fusions-acquisitions-2/ |

|