Donc cette réforme ne régle pas les

problèmes, mais bien au contraire, risque de l' agraver. CHAPITRE IV :

PROPOSITIONS DE REFORME

REFORMES A APPORTER A L'ACTIVITE MINIERE

1- nous pensons qu'il faut simplifier

le code minier qui comporte plus de 500 articles (avec son décret

d'application)

2- il faut réduire le nombre des acteurs

qui interviennent dans l'activité Simplifier également les

procédures d'octroi des titres

3- il faut également dynamiser la

recherche

Contrairement aux recommandations des organismes internationaux

qui préconisent de laisser la recherche aux entreprises privées,

nous pensons que ce domaine doit être une priorité pour

l'état qui peut mettre en place, des partenariats avec des organismes de

recherche comme BRGM. L'objectif sera :

Intensifier la recherche

Transfert de technologie

Élaboration des cartes appropriées

L'état peut faire financer la recherche par

prélèvement dans les entreprises minières.

L'état pourra négocier au mieux de ses

intérêts pour les recherches fructueuses

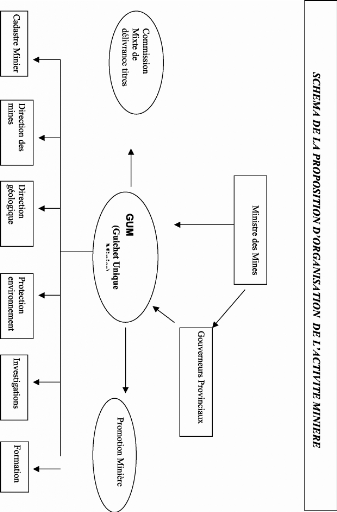

4- il faut simplifier les acteurs de

l'activité minière

Mettre en place et définir clairement le rôle des

différents organes qui interviennent dans

l'activité

5- il faut créer un guichet unique minier qui

regroupera différents intervenants de l'activité

minière.

6- Il faut également créer un centre

de formation pour les activités minières Et enfin mettre en place

une holding minière de l'état.

REFORMES A APPORTER A L'ADMINISTRATION FISCALE ET A LA

FISCALITE

Nous préconisons un plan marshal de la

fiscalité en RDC qui pourra se décliner en trois phases

:

1- première phase : phase de réconciliation des

politiques, contribuables, et administration fiscale

Formation et information des hommes politiques sur le

fonctionnement de l'administration fiscale et des impôts

2- phase de redynamisation de l'administration fiscale

Il faut s'attaquer aux deux maux qui rongent l'administration

fiscale

« Sous administration fiscale », il faut revoir le

fonctionnement, le niveau du personnel, leurs déploiement dans le

territoire national...

« La mal administration fiscale » c'est la lutte

contre la fraude, corruption, démotivation.

3- enfin la phase de l'élargissement de la matière

imposable afin de permettre l'augmentation des recettes ;

Enfin les deux étapes précédentes peuvent

faciliter la troisième/

Après le plan MARSHALL de la fiscalité, il

faudra mette en place une fiscalité du développement durable

:

Les objectifs de la fiscalité de développement

durables seront essentiellement :

- une fiscalité succeptible d'accompagner le

développement national - une fiscalité qui assure une meilleure

justice fiscale

- une fiscalité qui participe à

l'amélioration des performances économiques et

envrionnementale.

TABLE DES MATIERES

SOMMAIRE 7

INTRODUCTION GENERALE 9

QUELQUES DEFINITIONS 11

DELIMITATION DU SUJET 13

TITRE PRELIMINAIRE : INTERET DU SUJET 14

CHAPITRE I : LES ENJEUX MINIERS 15

SECTION I : 16

LES ENJEUX NATURELS : REPARTITION, PRODUCTION ET CONSOMMATION

INEGALES DES MATIERES PREMIERES MINERALES 16

§.1. La répartition mondiale de ressources et

réserves de matières

premières minérales 16

A- REPARTITION INEGALE DES RESSOURCES MINIERES 18

B. LA REPARTITION INEGALE DES RESERVES 19

§.2. PRODUCTION DE MATIERES PREMIERES MINERALES 21

A. PRINCIPAUX PRODUCTEURS DE MATIERES PREMIERES MINERALES 22

B. LES PRODUCTEURS DES MATIERES PREMIERES MINERALES EN AFRIQUE

24

§.3. CONSOMMATION DES MATIERES PREMIERES MINERALES 27

A. IMPORTANCE DES MATIERES PREMIERES MINERALES DANS L'ECONOMIE

MONDIALE 27

a. comparaison par zone. 27

b. comparaison par Etats et évolution de la demande des

matières premières minérales 28

B. LES PRINCIPAUX USAGES DES MATIERES PREMIERES MINERALES ET

LEURS CONSOMMATIONS 29

a- LES METAUX DE BASE 29

b- LES METAUX D'ALLIAGE 30

c- LES METAUX A USAGES SPECIAUX 31

d° LES METAUX UTILISES DANS LES TECHNOLOGIES DE POINTE 31

e- LES METAUX PRECIEUX 31

f- SUBSTANCES NON-METALLIQU 31

SECTION II :

LES ENJEUX ECONOMIQUES : INTERDEPENDANCE DES PAYS DU

MONDE SUR LESMATIERES PREMIERES MINERALES 32

§. 1. INTERDEPENDANCE DES PAYS DU NORD 33

A- JUSTIFICATIF DE L'INTERDEPENDANCE : FORTE CONSOMMATION DES

MATIERES PREMIERES MINERALES 33

a- Dépendance modérée 33

b- Dépendance normale 33

c- Dépendance totale 34

B- DEGRE DE DEPENDANCE DE CERTAINS PAYS. 34

a- Les pays de l'Europe de l'Est (ancien bloc soviétique)

34

b- Les Etats Unis d'Amérique 35

c- Le Japon 36

I. Les « sogo shosha » 39

II. Les contrats d'achat à long terme 40

III. Les investissements miniers directs 40

d- L'Allemagne 40

e- Le Royaume Uni 42

f- La France 43

§.2. INTERDEPENDANCE DES PAYS DU SUD 49

A- JUSTIFICATIFS DE L'INTERDEPENDANCE DES PAYS DU SUD 49

a- Intensité capitalistique et risques

élevés 50

b- Les délais de découverte et d'exploitation des

gisements sont très longs 55

c- Risques élevés 57

d- moindre probabilité de découverte d'un gisement

économiquement exploitable 57

B-QUELQUES EXEMPLES DE L'INTERDEPENDANCE ET ENJEUX DE L'ACTIVITE

MINIERE. 58

a - LE GISEMENT DE CARAJAS (Brésil) 58

b- LE PROJET OK TEDI (PAPOUASIE NOUVELLE GUINEE). 59

c- AL BRAS / ALUNORTE (BRESIL) 62

§.3. PORTEE ET CONSEQUENCE DE L'INTERDEPENDANCE DES

PAYS DU TIERS MONDE 64

A- Portée de l'interdépendance 64

B- CONSEQUENCE DE 66

a- Le développement du secteur minier entraîne le

développement général 66

b- Risque de conflits entre les Etats 66

CHAPITRE II : IMPORTANCE DU SUJET POUR LES ECONOMIES DES PAYS

DEVELOPPES ET DES PAYS EN VOIE DE DEVELOPPEMENT 67

SECTION I : IMPORTANCE DE MPM DANS LES ECONOMIES DES PAYS

DEVELOPPES 67

SECTION II : IMPORTANCE DE MPM DANS LES ECONOMIES DES PVD 68

CHAPITRE III : IMPORTANC DU SUJET POUR L' INFORMATION DES

POLITIQUES, PROFESSIONNELS, ET PUBLIC 69

PREMIERE PARTIE : ECONOMIE GENERALE DES ACTIVITES MINIERES ET

FISCALITE 70

CHAPITRE I : LE REGIME JURIDIQUE DES TITRES MINIERS 70

SECTION I : REGIME JURIDIQUE DE SEPARATION DU SOL ET DU

Sous-SOL 70

§.1. Pour exploiter les mines, il faut une autorisation

spécifique 71

A - REGIME JURIDIQUE DU SOL OU FONCIER. 71

a- Structures du droit de propriété. 72

I- Droit d'user et de jouir de la chose. 72

II- Droit de disposer de la chose 73

b- Les caractéristiques du droit de

propriété 73

I- Absolutisme du droit de propriété 73

II- Exclusivité du droit de propriété 73

III- Perpétuité du droit de

propriété 74

B- LE REGIME JURIDIQUE DU SOUS-SOL 74

a. Différences avec le doit de propriété

classique 74

b- Recherche du régime juridique du sous-sol (autorisation

d'exploitation) :

droit réel ou droit personnel 76

§.2. REGIME JURIDIQUE DU SOL OU FONCIER APPARTENANT A L'ETAT

: DOMAINE PUBLIC OU DOMAINE PRIVE DE L'ETAT 76

A- DOMAINE PUBLIC DE L'ETAT 76

B. DOMAINE PRIVE DE L'ETAT 77

SECTION II : REGIME JURIDIQUE DE NON-SEPARATION DU SOUS-SOL ET DU

SOL 78

§. 1. Le cas du code civil Français 78

§ .2. Le système Américain 78

SECTION III : LE REGIME JURIDIQUE DE « DOMAINE EMINENT

» OU REGIME JURIDIQUE SPECIFIQUE A L'ACTIVITE MINIERE 78

CHAPITRE II : LES ACTEURS DE L'ACTIVITE MINIERE 79

SECTION I : LES ETATS DANS L'ACTIVITE MINIERE 79

§.I. LES ETATS CONSOMMATEURS ET INVESTISSEURS 79

A- Préoccupations : assurer l'approvisionnement de leurs

industries 80

a- LES RISQUES QUI PESENT SUR LES APPROVISIONNEMENTS DES MPM

80

I- RISQUES INDUSTRIELS ENCOURUS EN L'ABSENCE DE L'INTEGRATION

DANS LES MINES 80

1- Risque de Prise en ciseau (squeeze) 80

2. Risque de manque à gagner en cas de déprime du

marché 81

3. Pratique du dumping sur les demi-produits 82

4. Volatilité des marchés spot 82

II- RISQUES LIES AUX DESEQUILIBRES DES MARCHES MONDIAUX

DES MATIERES PREMIERES MINERALES 82

1. Risques pesant sur le marché d'une substance

donnée 82

2. Risques liés à la participation d'un ou

plusieurs Etats producteurs sur un marché 83

b. Politique d'approvisionnement de quelques pays occidentaux

83

I- LES ETATS UNIS D'AMERIQUE 84

1. Le stock stratégique 85

2. Politique à l'égard de l'industrie

minière 85

II. LE JAPON 87

1- MODE D'APPROVISIONNEMENT 87

2- POLITIQUE D'APPROVISIONNEMENT 88

III- L'ALLEMAGNE 90

1- MODE D'APPROVISIONNEMENT 90

2- POLITIQUE D'APPROVISIONNEMENT 90

IV. LA FRANCE 92

1- REDUIRE LA DEPENDANCE 92

2- REDUIRE LA VULNERABILITE DES FLUX D'APPROVISIONNEMENT ET

RENFORCER LES FILIERES INDUSTRIELLES 93

3- COOPERATION AVEC LE TIERS MONDE 94

B- POLITIQUE ET STRATEGIE DEVELOPPEES PAR LES ETATS ET LES

ENTREPRISES CONSOMMATEURS ET INVESTISSEURS 95

a- Politique de coopération 96

I- Aide à la création, au renforcement et au

fonctionnement des structures nationales 96

II- Missions de diagnostic ou d'expertise 97

III. Participation aux opérations de prospection 97

IV. Participation aux réalisations industrielles 97

b- STRATEGIES DE DIVERSIFICATION DES APPROVISIONNEMENTS ET DE

FINANCEMENT 97

I- DIVERSIFICATIONS MINIERES SPATIALES ET SECTORIELLES 97

II- INVESTISSEMENTS COLLECTIFS (coopération entre groupe)

100

III- LES STRATEGIES DE FINANCEMENT 102

§.2. LES ETATS PRODUCTEURS DE MATIERES PREMIERES MINERALES

103

A- PREOCCUPATIONS DES ETATS PRODUCTEURS 106

a. Préoccupations politiques 106

b. Préoccupation économiques 107

I- Valeur ajoutée 107

II- Profits revenant à L'état 108

III- Avantages économiques globaux 109

B. STRATEGIES DEVELOPPEES POUR REPONDRE A LEURS

PREOCCUPATIONS 109

a. Le Syndicalisme 109

I. CIPEC: (Un pas en avant, deux pas en arrière) 110

1- LES TENTATIVES UNILATERALE DU CIPEC 112

2- L'INTERVENTION DU CNUCED EN 1976 113

II- L'ASSOCIATION INTERNATIONALE DE LA BAUXITE (AIB) 115

III. LES ACCORDS DE L'ETAIN 117

1. Le marché de l'étain 117

2- Historique de l'évolution des accords de l'Etain

117

3- Les raisons de réussite des accords de l'étain

118

CONCLUSION: DIFFICULTES DE MISE EN OEUVRE DES ACCORDS DE PRODUIT

119

b- Actions collectives dans le cadre des accords et

échanges internationaux 121

I- MODALITES DES ACCORDS INTERNATIONAUX DANS LE DOMAINE

MINIER 121

1- Evolution des accords internationaux 121

2- Procédure de formation des accords internationaux des

produits 124

3- Différente sorte d'intervention des accords 124

II- QUELQUES ACCORDS INTERNATIONAUX 126

1- LA CNUCED 126

2- Le STABEX, le système de financement compensatoire du

FMI et le SYSMIN. 129

3- Le fond de compensation du FMI 131

SECTION II : LES SOCIETES MINIERES ET L'EXPLOITATION MINIERE

ARTISANALE 132

§.1. LES SOCIETES MINIERES PRIVEES 132

A- HISTORIQUE DES GRANDES SOCIETES MINIERES PRIVEES 132

B-. STRATEGIES DES SOCIETES MINIERES PRIVEES 133

a. Diversification des investissements 134

b- Stratégie de stabilisation des résultats 135

c- Stratégie de concentration (fusion) 136

C- PREOCCUPATIONS DES SOCIETES MINIERE PRIVEES 137

a- Les Préoccupations relatives à la

rentabilité des investissements 137

b- Préoccupations liées à la

stabilité politique, juridique et Fiscale 138

§.2. LES SOCIETES MINIERES PUBLIQUES ET SEMI-PUBLIQUES

139

A.- LES NATIONALISATIONS 139

B- PREOCCUPATIONS DES SOCIETES MINIERES PUBLIQUES ET

SEMI-PUBLIQUES 144

C- STRATEGIES DEVELOPPEES PAR LES SOCIETES MINIERES NATIONALES

ET SEMI-PUBLIQUES 144

§.3. LES ACTIVITES MINIERES ARTISANALES 147

A- LES CARACTERISTIQUES DE L'EXPLOITATION MINIERE ARTISANALE

147

B- INTERETS DES ACTIVITES MINIERES ARTISANALES 148

C- LES PROBLEMES POSES PAR L'EXPLOITATION MINIERE ARTISANALE

149

§.4. PARTICULARISME DE L'ACTIVITE MINIERE EN AFRIQUE 150

A- LE POTENTIEL MINIER DE L'AFRIQUE SUB SAHARIENNE 150

B- L'INDUSTRIE MINIERE EN AFRIQUE 151

a- Importance de l'industrie minière en Afrique 151

b- Situation actuelle de l'industrie minière en Afrique

154

c-. Les réformes de l'activité minière en

Afrique 155

SECTION III : LES ORGANISMES FINANCIERS ET LE FINANCEMENT DE

L'ACTIVITE MINIERE 159

§.1. STRATEGIE DE FINANCEMENT 159

A. LE FINANCEMENT EN FONDS PROPRES 160

a- Assurances contre le risque pesant sur les fonds propres

161

b- Les incitations étatiques à l'investissement en

fonds propres 161

B. LES CREDITS 162

a- Les crédits accordés par le s banques de

développement et les organismes

|

d'aide au développement

I. Les crédits accordés par le groupe de LA BANQUE

MONDIALE dans l'activité minière

|

162

162

|

|

|

II- Les crédits accordés par les institutions

européennes dans l'activité minière

|

|

163

|

|

b- Les crédits accordés par les organismes

nationaux d'aide au développement

|

|

167

|

|

I- Les crédits liés à l'exportation

|

|

168

|

|

II- Les crédits clients ou crédits liés

à des contrats d'approvisionnement

|

|

169

|

|

§.2. MODE DE FINANCEMENT DANS LE CADRE DE L'EVOLUTION

|

|

|

|

DU PROJET

|

169

|

|

|

A- LE FINANCEMENT DE LA RECHERCHE MINIERE

|

|

169

|

|

a- Financement de la recherche par regroupement de

sociétés

|

|

170

|

|

b- Financement de la recherche par les sociétés

minières

|

|

171

|

|

I- Les firmes minières internationales

|

|

171

|

|

II. Les firmes minières nationales des pays en voie de

Développement

|

|

172

|

|

c-. La recherche minière grâce aux aides

|

|

172

|

|

I. Les aides bilatérales

|

|

172

|

|

II- Les aides multilatérales

|

|

172

|

|

III- Les aides par la coopération

|

|

173

|

|

d- Le financement de la recherche par Les institutions

financières internationales

|

|

173

|

|

e- Les moyens pour développer la prospection

minière dans le tiers monde

|

|

174

|

|

I- Prise en charge de la prospection par les organismes

publics

|

|

174

|

|

II- Les aides fiscales

|

|

175

|

|

III- Recherche financée par les sociétés en

participation

|

|

175

|

|

B- FINANCEMENT AU COURS DE L'EXPLOITATION MINIERE

|

|

175

|

a- Les besoins en investissements miniers

|

|

175

|

b- Les contraintes de l'investissement minier

|

|

176

|

|

|

SECTION 4 : LE PRIX DES MATIERES PREMIERES MINERALES

|

|

177

|

|

§ 1- LES COURS DE BOURSES ET ASSIMILES

|

|

178

|

A- Fonctionnement des bourses de métaux

|

|

178

|

B- Les principales bourses de commerce traitant des MPM

|

|

180

|

|

a- Le London Métal Exchange

|

|

180

|

b- Les bourses américaines

|

|

182

|

c- Le marché de Penang en Malaisie

|

|

182

|

d- Fixation du prix par les journaux

spécialisés

|

|

182

|

|

§ 2- Les prix producteurs 183

A- Le système de prix producteur 183

B- La fin des prix producteurs 184

C- La fixation des prix par des contrats 184

§ 3- Rôles des négociants et divers

intermédiaires dans la fixation des prix 184

A- Les commissionnaires agrées « RING DEALING

MEMBERS » 184

B- Les négociants 185

CHAPITRE III : LE DROIT ET LA FISCALITE MINIERS 187

SECTION I : LE SYSTEME FISCAL MINIER DE BASE 187

§.1. DIVERSITE DES IMPOTS MINIERS 188

A- LES DROITS FIXES MINIERS 188

a- Les droits fixes liés aux titres miniers 190

I- Les droits fixes liés aux permis de recherche 190

1- L'autorisation personnelle minière (autorisation de

recherche) 190

2- Le permis de recherche minière 191

II- Les droits fixes liés aux Permis d'exploitation 192

1- Droits fixes liés aux permis d'exploitation : 192

2- La Redevance superficiaire liée aux permis

d'exploitation 192

III- Les Concessions 193

IV- Autres droits fixes liés aux titres miniers 193

b- L'impôt foncier minier 193

I- Caractéristiques 193

II- La pertinence des Impôts Fonciers miniers 194

III- Impôt Foncier minier moderne 194

B- LES DROITS VARIABLES MINIERS 195

a- Les redevances assises sur la production et celles assises sur

les exportations 195

I- Redevances assises sur la production 195

1- Evolution de la pratique des redevances minières sur

la Production 195

2- Redevances à taux variable ou indexé 197

3. Les taux de redevances de quelques pays 197

II- Les taxes à l'exportation 198

1- Avantages des taxes à l'exportation 198

2- Inconvénients des taxes à l'exportation 198

III- Taux de changes artificiels 198

IV- Les taxes à l'importation 199

|

b- Les droits assis sur les profits

|

199

|

|

|

I- Les rentes minières

|

200

|

|

|

1- La notion de rente minière

|

200

|

|

|

2- Conséquences des rentes minières sur la

fiscalité des entreprises minières

|

201

|

|

|

II- La taxation des bénéfices

|

201

|

|

1- Analyse des éléments qui interviennent dans le

calcul du résultat imposable

|

201

|

|

2- Les différentes méthodes d'imposition du

résultat

|

|

202

|

|

|

|

III- La Taxation des super bénéfices

|

203

|

|

|

IV- Imposition du capital (imposition des dividendes)

|

204

|

|

|

V- Spécificité des firmes minières

Américaines opérant à l'étranger

|

204

|

|

1- Le régime portant sur les bénéfices

payés à l'étranger et qui ne sont pas déductibles

des impôts américains mais du revenu imposable aux Etats Unis.

|

204

|

|

2- Le régime des filiales de droits étrangers

|

|

204

|

|

|

|

C- LES OPTIONS FISCALES DANS L'ACTIVITE MINIERE

a- Options tenant compte de la situation globale du contribuable

: choix de la matière imposable

|

205

206

|

|

|

I- Impôt réel minier

|

206

|

|

|

1- Avantages de l'impôt réel minier

|

206

|

|

|

2- Inconvénients de l'impôt réel minier

|

207

|

|

|

II- L'impôt personnel minier

|

207

|

|

|

1- La notion large de l'impôt personnel minier

|

207

|

|

|

2- Les avantages de l'impôt personnel minier

|

208

|

|

|

3- Inconvénients de l'impôt personnel minier

|

208

|

|

|

b- Option portant sur le moment de l'imposition

|

209

|

|

|

I- Constat

|

209

|

|

|

II- L'impôt cédulaire sur les revenus miniers «

IRM ».

|

209

|

|

|

1- La technique de l'impôt général sur les

revenus miniers

|

210

|

|

|

2. La technique de l'impôt particulier sur les revenus

|

211

|

|

|

c- L'option juridique (choix des techniques d'imposition)

|

212

|

|

I- Impôt direct

|

212

|

|

II- Impôt indirect

|

|

212

|

|

|

|

§.2. MULTIPLICITE D'EXONERATIONS FISCALES

|

212

|

|

|

A- MOTIVATIONS ET MODALITES D'OCTROI DES EXONERATIONS

|

212

|

|

|

a- Motivations

|

212

|

|

|

I- Attirer les investisseurs et augmenter les recettes

fiscales

|

213

|

|

|

II- Les retombés extra fiscaux

|

214

|

|

|

III- Effet d'entraînement

|

215

|

|

|

b- Modalités d'octroi des exonérations fiscales

|

215

|

|

|

I- Période d'octroi des exonérations

|

215

|

|

1- Exonérations accordées en amont de la

production

|

215

|

|

2- Exonérations accordées pendant

l'exploitation

|

|

215

|

|

|

|

II- Exonérations accordées en aval de la

production

|

|

217

|

B- LES EXONERATIONS ACCORDEES DANS LE CADRE DES CODES DES

INVESTISSEMENTS 219

a- incitations d'ordre générale accordées

par les codes des investissements 220

b- Les incitations non fiscales 220

c- Les incitations fiscales et douanières 221

C- PORTEES ET CONSEQUENCES DES EXONERATIONS 221

a- Coût en terme de recettes 221

b- Evasion fiscale 222

c- Complexité des systèmes fiscaux 222

d- Effet de précédent 222

SECTION II : LES SYSTEMES FISCAUX MINIERS NEGOCIES ET LES

CONVENTIONS MINIERES 223

§.1. CONSIDERATION DES INTERETS EN CAUSE 224

A- CONSIDERATION DES INTERETS DES INVESTISSEURS 224

a- Les facteurs aux quels les capitaux sont sensibles 224

I- Les facteurs fiscaux auxquels les capitaux sont sensibles

224

1- L'amortissement du capital et les provisions 225

2- Les droits d'importations et d'exportations 225

3. La taxation des bénéfices 225

4- Rapatriements du capital et des bénéfices 226

II- Les facteurs autres que fiscaux auxquels les capitaux sont

sensibles 226

1- La stabilité politique et fiscale 226

2- La simplicité des règles applicables 226

3- Les taux de change 227

4- Attitudes modérées des Etats 227

5- Compétence et intégrité des

représentants de l'Etat 227

6- Participations de l'état dans le projet minier 227

b- Comment garantir les intérêts des investisseurs

228

I- En période de reconnaissance 228

II- En période d'exploration 228

III- En période de production 229

B- CONSIDERATION DES INTERETS DE L'ETAT PRODUCTEUR 230

a- Les retombées fiscales 230

b- Les retombées économiques 230

c- Les retombées sociales 230

d- Les retombées financières 231

e- Quelques exemples de participation de l'état au projet

minier 231

C- CONSIDERATION DES INTERETS DES CONSOMMATEURS 232

§.2. LES CADRES JURIDIQUES DES SYSTEMES FISCAUX MINIERS

232

NEGOCIES ET LES CONVENTIONS MINIERES 232

A- LES CONTRATS MINIERS 232

a- Les dispositions générales visant à

clarifier le droit minier et la situation des partis 234

b- Les engagements souscrits par les parties 236

I- Les engagements souscrits par les investisseurs 236

II- Engagements souscrits par l'état 237

c- Les dispositions fiscales et douanières 239

d- Les dispositions relatives à l'environnement et

à la sécurité 239

e- Dispositions relatives au règlement de conflits 239

B- LES « JOINT VENTURE» 239

a- Les participations de l'état au projet minier 240

b- Avantages des joint-venture 241

C- D'AUTRES CONTRATS POUVANT FAIRE L'OBJET DES NEGOCIATIONS

241

a- Les contrats de gestion et de services 241

b- Les Contrats de prospection 241

SECTION III : FISCALITE MINIERE DE QUELQUES PAYS EN VOIE DE

DEVELOPPEMENT 242

§ 1- BOTSWANA : SECURITE DES INVESTISSEURS ET LIBERALISME

242

A- Généralités 242

B- Les titres miniers 244

a- Le permis de reconnaissance 244

b- Le permis de prospection 244

c- La concession minière 244

C- La fiscalité minière au Botswana 244

§ 2- LE GHANA : PRATIQUE RIGOUREUSE DE LA LOI MINIERE 245

A- Généralités 245

B- LES TITRES MINIERS 246

a- la licence de reconnaissance : 246

b- La licence de prospection : 246

c- La licence d'exploitation : 246

§ 3 - FISCALITE MINIERE AU GHANA 247

§ 4 - LE CHILI : LE LIBERALISME CONTROLE 247

A- Généralités 247

B- Les titres miniers 248

a- La prospection 248

b- La concession d'exploration 248

c- La concession de production 248

C- La fiscalité minière Chilienne 249

§ 5- L'INDONESIE : L'APPLICATION STRICTE DE LA

REGLEMENTATION MINIERE 250

A- Généralités 250

B- Les titres miniers Indonésiens 250

a- Les Concessions d'étude topographique : 251

b- Licence de prospection : 251

c- L'étude de faisabilité 251

d- La construction 251

e- L'exploitation 251

C- La fiscalité minière Indonésienne 251

§ 6- LA PAPOUASIE NOUVELLE GUINEE : UNE FISCALITE MINIERE

MODERNE 252

A- Généralités 252

B- Les titres miniers 253

a- Permis de prospection : 253

b- Concession minière : 253

C- Fiscalité minière 254

IIème PARTIE : CAS DE LA REPUBLIQUE DEMOCRATIQUE DU CONGO

255

INTRODUCTION : PRESENTATION DU CONGO ET DE SON POTENTIEL MINIER

255

CHAPITRE I : HISTOIRE DU DROIT MINIER CONGOLAIS 262

SECTION I : L'ORIGINE DU DROIT MINIER ET LA PERIODE COLONIALE

262

§.1. L'APPORT DU DROIT COUTUMIER INDIGENE 262

§.2. L'APPORT DU DROIT OCCIDENTAL 262

A- Apport du droit minier Français 262

a- Les bases du droit minier Français 262

b- Le droit minier français appliqué dans les

colonies 263

I- Protectionnisme des droits des autochtones 263

II- Du protectionnisme limité, à la

création des réserves 264

B- LE SYSTEME ANGLAIS 265

a- Le système d'accession 265

b- Le système domanial 266

§.3. Apport du Roi Léopold II (puissance coloniale),

pour l'édification du

droit minier Congolais 267

SECTION II : PERIODE AVANT 1997 (règne et chute de MOBUTU)

269

§.1. Avant 1965 (période de trois vieilles) 269

§.2. De 1965 à 1969 (genèse du droit minier

Congolais). 270

§.3. De 1970 à 1997 (péripétie du

droit minier Congolais) 273

CRITIQUE DU SYSTEME 274

SECTION III : DEPUIS 1997 (changement de régime politique)

275

§.2. Depuis juillet 2002 (le droit minier actuel) 276

CHAPITRE II : LE DROIT ET LA FISCALITE MINIERS AU CONGO 277

SECTION I : LES CONDITIONS D'ELIGIBILITE ET PROCEDURES D'OCTROI

DES TITRES MINIERS ET DES CARRIERES 277

& 1- LES CONDITIONS D'ELIGIBILITE AUX DROITS MINIERS ET DES

CARRIERES 278

& 2- MODALITES D'OCTROI DES TITRES MINIERS ET DES CARRIERES

279

A- La procédure exceptionnelle de soumission à

l'appel d'offres 279

B- La procédure classique d'octroi des titres miniers et

des carrières 282

a- La prospection minière 282

b- Le Permis de recherche 283

c- Le permis d'exploitation 286

d- Permis d'exploitation de rejets 287

e- Permis d'exploitation des petites mines 288

f- L'exploitation artisanale des ressources minérales

289

g- Les négociants et les comptoirs agréés

290

h- L'autorisation d'exploitation de carrières 291

& 3- MODALITES D'OCTROI DU PERMIS D'EXPLOITATION 292

A- Dépôt de la demande 293

B- Confirmation de la recevabilité par la direction

chargée de la protection environnementale 293

C- Retour au cadastre minier pour l'instruction cadastrale

293

D- Instruction technique 294

E- Deuxième retour du cadastre minier pour transmission

de l'avis 294

F- Instruction environnementale 294

G- Troisième retour au cadastre minier pour affichage de

l'avis 294

H- La décision du ministre 294

I- Retour au cadastre minier pour information au

requérant et publication 295

& 4. PERTINENCE DES MODALITES D'OCTROI DES TITRES MINIERS

297

A- Sur l'attestation de prospection 297

B- Le permis d'exploitation 298

SECTION II. LES OBLIGATIONS DES TITULAIRES DES DROITS MINIERS ET

DES CARRIERES 299

& 1- les obligations relatives à la validité du

titre minier 299

A-obligation de commencer les travaux 299

a- Pour le permis de recherche 299

b- Pour le permis d'exploitation. 300

c- Pour le permis d'exploitation des petites mines ou de permis

d'exploitation des rejets 301

d- Le permis d'exploitation de carrière permanent 301

B-l'obligation de payer le droit supérficiaire annuel par

carré 301

& 2- autres obligations relatives aux titres miniers ou de

carrière 302

A- les obligations environnementales 302

a-Lors de la recherche et l'exploitation de carrière

temporaire 302

b- Lors de l'exploitation 303

c- Sûreté pour garantir les obligations

environnementales 306

d- Code de bonne conduite du prospecteur et de l'exploitation

artisanale 306

B- Obligations relatives à la protection du patrimoine

culturel 306

C-Obligation de sécurité et d'hygiène 307

SECTION III : LE DROIT ET LA FISCALITE LIES AUX TITRES MINIERS

307

§. 1. Le droit et la fiscalité liés à

la prospection minière 307

§.2. Le droit et fiscalité minière liés

aux activités minières de la recherche 308

A- Droits fixe liés aux permis de recherches 308

B- Le droit supérficiaire annuel par carré

lié au permis de recherches 308

APPROCHE CRITIQUE DU MODE DE REGLEMENT DES DROITS SUPERFICIAIRES

ANNUELS POUR LE PERMIS DE RECHERCHES 309

§ .3. Le droit et fiscalité liés aux permis

d'exploitation 310

A- Droits fixes liés aux permis d'exploitation. 310

B- Les droits superficiaires annuels par carré

applicables au permis d'exploitation 310

a- MODALITES DE RECOUVREMENT DES DROITS SUPERFICIAIRES ANNUELS

PAR CARRE 311

b- PERTINENCE DE LA REPARTITION DES DROITS SUPERFICIAIRES

ANNUELS 311

SECTION III : LE REGIME FISCAL ET DOUANIER GENERAL DES MINES

312

§.1. LES EXONERATIONS FISCALES ET DOUANIERES ACCORDEES

PAR

LE CODE MINIER 315

A- EXONERATIONS LIEES A L'EXPORTATION 315

a- L'exportation des échantillons 315

b- Les droits de sortie 315

B- EXONERATIONS LIEES A L'IMPORTATION 315

a- Les importations des objets de déménagement

appartenant aux expatriés 315

b- Exonération partielle des biens figurant sur la liste

approuvée par les autorités compétentes 315

C- EXONERATIONS PORTANT SUR LA REMUNERATION DES SERVICES RENDUS

ET FRAIS DE FONCTIONNEMENT DES ADMINISTRATIONS 315

D- EXONERATIONS LIEES AUX INTERETS D'EMPRUNTS 316

E- EXEMPTIONS DE L'IMPOT SUR LE CHIFFRE D'AFFAIRES A

L'INTERIEUR 317

§.2. LES IMPOTS, TAXES ET DROITS DE DOUANES APPLICABLES

DANS LE CADRE DU CODE MINIER 317

A- LES IMPOTS ET TAXES SUR LES REVENUS 317

a- L'Impôt sur les Revenus Locatifs (IRL) 317

b- Impôt Professionnel sur les Rémunérations

(IPR) 320

c- Impôt Exceptionnel sur les Rémunérations

des Expatriés. (IERE) 323

Pertinence de l'impôt exceptionnel

les rémunérations versées aux personnels expatriés

323

d- Impôt Mobilière ou Impôt sur les Revenus

des Capitaux Mobiliers. (IM) 324

B- L'IMPOT PROFESSIONNEL SUR LES BENEFICES (IPB) 325

a- Le produit d'exploitation 325

b- Les charges professionnelles déductibles 326

c- Les amortissements 328

I- Amortissement des dépenses de recherche et de

développement 328

II- Amortissement exceptionnel des éléments de

l'actif 328

III- Autres amortissements 329

d- Le report du déficit 329

e- Les plus value et moins value sur cession des titres miniers

329

f- Les provisions pour reconstitution du gisement (PRG) 330

g- La provision pour réhabilitation du site 330

h- La déduction de la redevance minière 331

C- LA REDEVANCE DU CONTROLE DE CHANGE 331

§.3. IMPOT ET TAXES SUR LE CHIFFRE D'AFFAIRES (ICA) 331

A- IMPOT SUR LE CHIFFRE D'AFFAIRES A L'INTERIEUR 331

a- Exonération 332

b- opérations concernées 332

c- Redevables concernés 333

d- Les taux de l'ICA à l'intérieur 333

B- IMPOTS SUR LE CHIFFRE D'AFFAIRES A L'IMPORTATION 334

a- Opérations concernées et assiette 334

b- Redevables de l'impôt et fait générateur

334

c- Exonération à l'ICA à l'importation

334

d- Les taux de L'ICA à l'importation 334

C- IMPOT SUR LE CHIFFRE D'AFFAIRES A L'EXPORTATION 336

a- Base imposable 336

b- Redevable et modalité de paiement 336

c- Taux de l'impôt de droit commun de l'ICA à

l'exportation 337

d- Dispositions particulières du nouveau code minier

337

I- Les pénalités en cas de fraude 337

II- Cas de l'exportation des échantillons 338

D- LES DROITS DE CONSOMMATION ET D'ASSISES 338

§.4. LES IMPOTS ET TAXES LIES AU SOL 338

A- L'IMPOT SUR LA SUPERFICIE DES CONCESSIONS MINIERES ET

D'HYDROCARBURES. 338

B- L'IMPOT FONCIER 339

§.5. IMPOT ET TAXES DIVERS 340

A- LES REDEVANCES MINIERES 340

a- Justificatif de la redevance. 340

b- Assiette de la redevance 340

c- Procédure de paiement de la redevance 340

d- Taux de la redevance 341

e- Recouvrement de la redevance minière 341

B- TAXES SPECIFIQUES SUR LES VEHICULES, ET SUR LA

CIRCULATION ROUTIERE 342

a- L'impôt sur les véhicules 342

b- La Taxe Spéciale de Circulation Routière (TSC

Créée par l'OL n° 88-029

du 15 juillet 1988) 343

C- REDEVANCES ET TAXES REMUNERATOIRES CONTRIBUANT AU

FONCTIONNEMENT DES ADMINISTRATIONS PUBLIQUES ET DES SERVICES PUBLICS

PERSONNALISES 344

SECTION V: LE REGIME FISCAL ET DOUANIER PARTICULIER POUR LES

PETITES MINES ET L'EXPLOITATION ARTISANALE 344

§.1. L'EXPLOITATION MINIERE A PETITE ECHELLE 344

A- le régime douanier minier général 345

a- Les droits d'entrée 345

b- Les droits de sortie 345

B- le régime fiscal de droit commun et le régime de

taxation unique 345

§.2. L'EXPLOITATION MINIERE ARTISANALE, LES NEGOCIANTS ET

LES COMPTOIRS AGREES 346

A- POUR LES EXPLOITANTS ARTISANAUX : 347

B- POUR LES NEGOCIANTS : 347

C- POUR LES COMPTOIRS AGREES 347

SECTION VI : APPROCHE CRITIQUE DU CODE MINIER CONGOLAIS 348

§. 1. Tout sur la rentabilité du projet minier 348

§.2. affaiblissement du role de l'Etat 350

§.3. Manque d'objectif de développement social des

populations locales concernees par le projet 351

§. 4. Sur la formation des agents de l'administration du

code minier. 352

§.5. quelques articles complexes et contradictoires 353

A- option sur les dispositions fiscales favorables est dangereuse

353

b- Contradiction entre le code minier et le décret

d'application 353

C- Contradiction de certains articles du code minier 354

§.6. rien sur la possibilité d'etablir les

conventions minières sur des

projets miniers de grande ampleur 354

SECTION VII : LE REGIME FISCAL ET DOUANIER DE DROIT COMMUN 355

§.1. LES DROITS FIXES 355

A- L'IMPOT SUR LES VEHICULES EN RDC 355

B- L'impôt foncier et l'impôt sur les revenus

locatifs 356

C- TAXE SPECIALE DE CIRCULATION 357

§.2. les droits variables 358

A- les droits variables assis sur les revenus 358

a- Les droits variables sur les revenus professionnels

(bénéfices) 358

b. Impôt sur les rémunérations 359

c- Impôt exceptionnel sur les rémunérations

des expatriés 359

d- Impôt personnel minimum pour expatriés 359

e- Impôt personnel minimum (IPM) 359

f- L'impôt mobilier 360

B- IMPOTS SUR LE CHIFFRE D'AFFAIRES 360

a- L'impôt sur le chiffre d'affaires à

l'intérieur 360

c- L'impôt sur le chiffre d'affaires à l'importation

361

|

C- LES DROITS DE DOUANE

|

|

362

|

|

§.3. PERTINENCE DU SYSTEME FISCAL ET DOUANIER DE DROIT

|

|

|

|

COMMUN

|

|

363

|

|

A- LES REFORMES DES IMPOTS ACCOMPLIES

|

|

363

|

a- Les reformes relatives à l'assiette d'impôt

|

|

363

|

b- Les réformes relatives au recouvrement

|

|

365

|

|

|

I- Le système de précompte BIC

|

|

365

|

|

II- La preuve de paiement des dettes envers l'état

|

|

366

|

|

III- L'acompte sur divers impôts

|

|

366

|

|

B- CRITIQUE DES REFORMES ACCOMPLIES

|

|

366

|

|

SECTION VIII : LE NOUVEAU CODE DES INVESTISSEMENTS RDC

|

|

367

|

|

& 1- LES OBJECTIFS DU NOUVEAU CODE DES INVESTISSEMENTS

|

|

367

|

|

& 2- LES CONDITIONS POUR BENEFICIER DU NOUVEAU CODE DES

|

|

|

|

INVESTISSEMENTS

|

|

368

|

|

& 3- AVANTAGES ACCORDES PAR LE NOUVEAU CODE DES

|

|

|

|

INVESTISSEMENTS

|

368

|

|

A- Avantages douanier

|

|

368

|

B- AVANTAGES FISCAUX ET PARAFISCAUX

|

|

369

|

|

|

CHAPITRE III : LES ACTEURS QUI INTERVIENNENT DANS

|

|

|

|

L'ADMINISTRATION DU CODE MINIER 372

|

|

|

|

SECTION I : LES ACTEURS POLITIQUE ET GOUVERNEMENTALE

|

|

372

|

|

§.1. L'ETAT

|

|

372

|

|

A- historique de l'affaiblissement du rôle de l'état

dans les activités minières

|

|

372

|

|

B- rappel de rôle de l'Etat dans l'ancien code minier

Congolais de 1981

|

|

374

|

|

C- nouveau rôle de l'Etat dans le cadre du nouveau code

minier

|

|

375

|

|

D- Quelques exemples de l'affaiblissement du rôle de

l'état dans les pays

qui ont pratiqué la 1ere, 2eme et 3eme

génération dES codeS minierS

|

|

376

|

|

CONCLUSION

|

|

380

|

|

a- Réduction de la capacité d'intervention de

l'état

|

|

380

|

|

b- Réduction du rôle de médiateur de

l'état

|

|

380

|

|

c- Le règne des intérêts privés

|

|

381

|

§.2. LE PRESIDENT DE LA REPUBLIQUE 382

§.3. LE MINISTRE DES MINES 382

§.4. LES GOUVERNEURS DE PROVINCE 383

§.5. LE CHEF DES SERVICES PROVINCIAL DES MINES 383

SECTION II : LES DIRECTIONS ET SERVICES TECHNIQUES DE L'ACTIVITE

MINIERE 383

§.1. LE CADASTRE MINIER 383

A- MISSIONS DE CAMI 384

B- STRUCTURES DU CAMI 385

a- Le conseil du cadastre minier (organe d'administration)

385

b- Le comité de direction (organe de direction) 385

c- Le collège des auditeurs externes (organe de

contrôle des opérations

financières du CAMI) 385

C- BILAN ET PERSPECTIVES DE CAMI 385

§.2. LA DIRECTION DES MINES 386

§.3. DIRECTION DE GEOLOGIE 387

§.4. DIRECTION CHARGEE DE LA PROTECTION ET DE

L'ENVIRONNEMENT 388

§.5. LA DIRECTION CHARGEE DES INVESTIGATIONS. 389

SECTION III : LES DIRECTIONS ET SERVICES CONNEXES A L'ACTIVITE

MINIERE 389

§.1. L'ADMINISRATION FISCALE 389

A- La structure de l'administration fiscale congolaise 389

B- L'organisation de l'administration fiscale 391

a- Période avant 1988 391

b- La période allant de 1988 à 2003 391

c- Organisation de l'administration fiscale avec la reforme de

2003 392

I- Au Niveau National 393

II- Au Niveau provincial 394

III. Les services locaux 394

C- LES MOYENS ET LES PROBLEMES DE L'ADMINISTRATION FISCALE

CONGOLAISE 395

|

a- Principales insuffisances de la direction

générale des impôts

|

|

395

|

|

I- relation entre l'administration et les contribuables

|

|

395

|

|

II- Insuffisance du système de contrôle fiscal

|

|

396

|

|

III- Insuffisance de recouvrement

|

|

396

|

|

IV- Insuffisance sur le plan de communication entre les services

des impôts

|

|

396

|

|

b- Les Agents de l'Administration Fiscale

|

|

396

|

|

I- « La sous administration fiscale Congolaise »

|

|

396

|

|

1- Insuffisances numériques des agents aux endroits

où il faut.

|

|

397

|

|

2- Répartition déséquilibrée des

agents du fisc dans le territoire et problèmes liés à la

suppression de la décentralisation.

|

|

397

|

|

II- «Le mal» de l'administration fiscale Congolaise.

|

|

398

|

|

1- Incompétence et manque de motivations.

|

|

398

|

|

2- la corruption des agents.

|

|

400

|

|

D- LES MESURES DE REFORMES FISCALE PRISE DEPUIS 1997

|

|

401

|

|

a- Les reformes accomplies entre 1997 et 2002

|

|

401

|

|

I- Concernant les reformes de l'assiette et de taux

|

|

401

|

|

1- En matière d'impôts réels

|

|

401

|

|

2- En matière d'impôt cédulaire sur les

revenus

|

|

401

|

|

3- En matière d'impôt sur le chiffre d'affaires

|

|

403

|

|

4- Sur l'Impôt Exceptionnel sur les

Rémunérations versées par les employeurs à leur

personnel expatrié.

|

404

|

|

|

5- Concernant la Taxe Spéciale de Circulation

Routière

|

|

404

|

|

II- Les reformes portant sur les procédures fiscales

|

|

404

|

|

1- Sur les modalités de perception de l'impôt sur

les bénéfices et profits

|

|

404

|

|

2- Concernant le mode de paiement des dettes envers l'Etat

|

|

404

|

|

3-le régime de pénalité fiscale.

|

|

405

|

|

4-Instruction du contentieux fiscal.

|

|

405

|

|

III- création de nouveaux prélèvements

|

|

405

|

|

1- l'acompte sur divers impôts.

|

|

406

|

|

2- l'impôt personnel minimum pour expatrié.

|

|

406

|

|

b- Les réformes accomplies depuis 2002

|

|

406

|

I- Les reformes relatives au changement du terme impôt au

terme impôt.

|

|

406

|

II- Les réformes relatives à la procédure

fiscale

|

|

406

|

|

|

1- Instauration d'un numéro d'impôt.

|

|

407

|

|

2- la déclaration d'impôt professionnel sur les

rémunérations (IPR) et d'impôt exceptionnel sur les

rémunérations des expatriés.

|

|

407

|

|

3- la déclaration d'impôt sur le chiffre d'affaires

à intérieur

|

|

407

|

|

4- Déclaration auto liquidative

|

|

407

|

|

5- Avis de mise en recouvrement (AMR)

|

|

408

|

|

6- Les pénalités fiscales

|

|

408

|

|

7- instauration d'un régime fiscal spécifique aux

PME.

|

|

409

|

|

8- réduction du délai de rappel des impôts de

10 à 5 ans ainsi que celui de prescription en matière de

recouvrement de 30 à 15 ans.

|

|

410

|

c- les reformes restant à accomplir. 411

E-approche critique des reformes fiscales initiées depuis

1997. 413

a-sur la procédure fiscale. 413

b-sur le regroupement des contribuables en différente

catégorie d'entreprise. 414

c- sur la création des DGE, CDI et EAD, CIS. 415

d- impact de la reforme de l'administration fiscale sur la

416

mobilisation des recettes. 416

I- cas de la DGE (direction de grandes entreprises). 416

1- attributions de la DGE et objectifs de la création.

417

2- impact des recettes réalisées par la DGE.

418

II- CAS DE CDI PILOTE DE KINSHASA. 418

1- Objectifs et fonctionnement du CDI 418

2-impact des recettes fiscales du CDI pilote de Kinshasa pour

l'année 2005 (en FC). 421

§ 2- L'OFIDA (OFFICE DES DOUANES ET ASSISES) 422

§ 3- LES ENTITES ADMINISTRATIVES DECENTRALISEES (EAD)

423

§ 4- LES SERVICES TECHNIQUES ET ORGANISMES SPECIALISES.

424

A- la cellule technique de coordination et de planification

minières (CTCPM) 424

B- le service d'assistance et d'encadrement du small scale

mining "SAESSCAM" 424

C- le centre d'évaluation d'expertise et de certification

des substances minérales précieuses et semi-précieuse

« CEEC ». 425

D-la commission interministérielle d'adjudication 426

E-La commission interministérielle d'approbation de liste

des 427

biens à importer sous le régime douanier

privilégié. 427

F- LES INSPECTIONS 428

SECTION IV - LES PRINCIPALES SOCIETES MINIERES EN RDC. 428

& 1 -Province du Katanga 428

A -GECAMINES 428

B-SODIMICO (société de développement

industriel et minier du Congo) 429

C-EMK -Mn (entreprise minière Kisenge Manganèse)

429

D-CONGO ETAIN 430

E- COMISAsarl (société minière de Sakania)

430

F- MDDK (Mine d'or de Kisenge) 431

G- GTL ltd et STL 431

H-SML (société minière Luiswishi) 432

I-KMC (Kabambankola Mining Compy) 433

J- TFM (Tenke Fungurume minng compagny sarl) 434

K-ANVIL MINING CONGO sarl (AMC) 434

& 2- PROVINCE DU KASAI ORIENTAL 435

A- MIBA (la minière de Bakwanga) 435

B-SENGAMINES (la minière de Sengasenga) 435

& 3-PROVINCE DU MANIEMA 437

& 4-PROVINCE DU NORD KIVU 438

& 5-PROVINCE ORIENTALE 438

A-OKIMO (Office des mines d'or de kilo moto) 438

B-AGK (ashanti goldfields kilo) 439

& 6-PROVINCE DU KASAI OCCIDENTAL 439

CHAPITRE IV : PROPOSITIONS DE REFORME DE L'ACTIVITE MINIERE

440

ET DE L'ADMINISTRATION FISCALE. 440

SECTION I- LES REFORMES A APPORTER A L'ACTIVITE MINIERE. 440

§ 1- LA SIMPLIFICATION DU CODE MINIER ET SA CLARIFICATION.

440

§ 2- DYNAMISER LES RECHERCHES. 440

§ 3- SIMPLIFICATION DES ACTEURS DE L'ACTIVITE MINIERE.

441

A- LES ORGANES ETATIQUES EFFICACES. 441

a- Le ministère des mines moderne. 441

b- les gouverneurs de province 442

b- la création d'un guichet unique minier. 443

a-la direction de cadastre minier. 443

b- la direction des mines. 444

c- la direction de géologie 444

d-direction chargée de la protection environnementale.

445

e-direction chargée des investigations. 446

f- la direction chargée de la promotion minière.

446

g-Commission mixte. 447

C- CREATION D'UN CENTRE DE FORMATION POUR LES ACTIVITES 449

D- CREATION D'UNE HOLDING MINIERE DE L'ETAT. 450

SECTION II- LES REFORMES A APPORTER A LA FISCALITE ET A 450

L'ADMINISTRATION FISCALE. 450

§ 1- LE PLAN MARSHALL DE LA FISCALITE EN RDC 451

A- la réconciliation des politiques, des contribuables et

de l'administration

fiscale 451

a- Au niveau du parlement et le sénat. 452

b-Au niveau du gouvernement 452

B-la redynamisation de l'administration fiscale. 452

C-l'élargissement de la matière imposable. 453

§ 2 - INSTAURATION D'UNE FISCALITE DE DEVELOPPEMENT

DURABLE. 453

|