Section II : régime de faveur

Dans le cadre d'incitation au regroupement des entreprises, un

régime de faveur

a été institué en Tunisie à partir de

janvier 2001 ; ce régime couvre essentiellement

l'impôt sur les sociétés. Les

bénéficiaires de ce régime sont les sociétés

légalement

soumises au commissariat aux comptes et dont les états

financiers ont été approuvés

par une assemblée générale au titre du

dernier exercice clos à la date des opérations

de fusion. De ce fait, des nouvelles règles sont

instituées pour le calcul de l'impôt sur

les sociétés du par les sociétés

fusionnantes au titre de l'exercice de réalisation de

l'opération de fusion ainsi que pour les exercices qui

suit l'année au cours de laquelle

la fusion a été réalisée. Ces

nouvelles règles, en les comparant avec les règles de

droit commun, on peut déduire que se sont

seulement quelques aspects qui sont

touchés par les changements.

Sous section I : traitement des subventions, prime de

fusion et des

plus values :

§ Traitement des subventions :

Trois types de subvention peuvent être

encaissés par une entreprise à savoir les

subventions d'exploitation, d'quilibre et d'équipement. Le

régime d'imposition diffère

Régime fiscal de fusion des sociétés

34

ISCAE 2004-2005

selon le type de subvention. En ce qui concerne les subventions

d'exploitation et les

subventions d'quilibre, elles sont imposées dans

l'année où ces subventions ont été

effectivement reçues par l'entreprise. De ce fait, elles

ne relèvent pas de difficultés

en cas de fusion. En outre, les subvention d'équipement ;

leur imposition se fait sur

la base de l'annuité de l'amortissement lorsque ces

subvention sont affectées à

l'acquisition d'un bien amortissable. Si la subvention a

servi pour l'acquisition d'un

bien non amortissable, l'imposition se fait sur la base d'un

dixième (1/10) par année

à partir de la date d'acquisition de bien en question.

En cas de fusion, lorsque la société

absorbée avait bénéficié d'une subvention

d'quipement, la société absorbante supportera

l'impôt sur la subvention du sur la

quote-part de subvention non encore imposée chez la

société absorbée, l'imposition

se fait comme si la société

absorbée avait continué d'exister et d'amortir la

subvention.

§ Traitement de Prime de fusion :

La prime de fusion est la différence entre d'une

part la valeur réelle nette des

apports, fait à la société absorbante

1, et d'autre part la valeur nominale du capital

crée pour rémunérer les apports de la

société absorbée.

La prime de fusion est comptabilisée au passif du

bilan en tant que réserve ;

fiscalement, elle est considérée comme un surplus

d'apports non incorporé au capital

et qui suit le régime de ce dernier, et en

conséquence, non soumis à l'impôt sur les

sociétés.

§ Traitement des Plus values :

La transmission des éléments d'actifs de la

société absorbée s'opère pour chaque

élément à une certaine valeur, dite valeur

d'apport. Généralement, cette valeur est

différente de la valeur qui figure dans le

bilan de la société absorbée. La

comparaison de la valeur d'apport avec la valeur comptable des

éléments d'actifs fait

ressortir, selon le cas, soit une moins ou une plus-value.

L'article 49 decies du code de

l'IRPP et de l'IS dispose dans son

alinéa

premier : « pour la détermination du

bénéfice imposable, est admise en déduction la

1 Valeur nette de reprise inscrite à la

comptabilité de la société absorbante

Régime fiscal de fusion des sociétés

35

ISCAE 2004-2005

plus value d'apport dans le cadre d'une opération

de fusion des éléments d'actif

autres que les marchandises, les biens et valeurs faisant

l'objet de l'exploitation. »

D'après cette citation, il est clair que la

plus-value réalisée par la société

absorbée

sur les éléments d'actif autres que les

marchandises, les biens et valeurs faisant

l'objet de l'exploitation est déductible de l'assiette

imposable ; cette déductibilité est

totale et ne souffre d'aucune exception.

Cette disposition fait donc alléger la charge fiscale de

la société absorbée et ce

surtout lorsque la valeur de la plus-value est assez

importante. Toute fois, cette

disposition ne doit pas inciter les sociétés

à dégager des plus-values fictives car,

autre que l'valuation des apports est soumis obligatoirement

à une certification d'un

commissaire au compte, l'valuation fausse des

immobilisation va faire priver la

société de bénéfice régime de

faveur et la société ne se trouve plus bénéficiaire

de

faveur de la déduction de plus-value ainsi que les

pénalités pour fraude.

Au cas où, la société absorbée

fait dégager une moins-value sur ses éléments

d'actif immobilisé, celle-ci est déductible du

résultat imposable. Toute fois, il se peut

que, préalablement à l'opération de fusion,

la société absorbée mette en ordre son

patrimoine, en l'apurant notamment des élément

d'actifs qu'elle a conservé mais

dont elle n'a plus l'utilité ou dont l'tat et l'objet ne

justifient pas sa transmission à la

société absorbante. La société

absorbée procède alors à la cession isolée

de ces

éléments d'actif. Naturellement, les

plus-values ainsi réalisées restent totalement

étrangères à l'opération de fusion et

doivent être comprises dans les résultats de la

société absorbée 1.

Chez la société ayant reçu les apports, le

sort de plus-value d'apport est différent

de son sort chez l'absorbée. En effet, au terme de

l'alinéa 2 de l'article 49 decies

du code de l'IRPP et de l'IS :

« toute fois, la plus value en question est

réintégrée

aux résultats imposables de la société

ayant reçu les actifs dans le cadre de

l'opération de fusion dans la limite de 50% de

son montant, et ce, à raison du

cinquième par année à compter de

l'année de la fusion. »

Dans l'opération de fusion, la société ayant

reçu les apports se présente comme

la continuatrice de la société

absorbée, par voie de conséquence, si la

société

1CHADEFAUX.M., les fusions de sociétés,

gestion fiscal et juridique, page 167

Régime fiscal de fusion des sociétés

36

ISCAE 2004-2005

absorbée a bénéficié de la

déductibilité de plus-value réalisée sur l'ensemble

de ses

actifs immobilisés, la société

absorbante se trouve dans l'obligation de réintégrer

cette plus-value à ses résultats imposables.

Toute fois, le législateur tunisien a fait

bénéficier la société absorbante

d'une faveur et ce sur deux plans.

En premier lieu, la réintégration ne touche que 50%

de la plus-value en question

ce qui fait alléger une charge qui avait à

incomber à la société absorbante. En

deuxième lieu, la réintégration est

échelonnée, l'chelonnement se fait sur cinq ans

d'où, la société ayant reçu les

apports n'aura pour obligation que la réintégration du

10% de plus-value globale, réalisée sur

les éléments d'actif immobilisé chez

l'absorbée, par année. La base imposable de la

société absorbante ne se trouve pas

ainsi trop majorée par des éléments

qui ne constituent pas l'objet de l'exploitation

durant les cinq premières années qui suivent la

fusion.

Une autre faveur est accordée à la

société ayant reçu les apports ; en effet

l'article 49 decies alinéa 4 du

code de l'IRPP et de l'IS stipule que

: « les

dispositions de deuxième et troisième

alinéas susvisés ne s'appliquent pas dans le

cas où les plus-values qui auraient

été réalisées par la société

absorbée lors de

cession des élément en question seraient

déductibles de l'assiette imposable ou

exonérées de l'impôt sur les

sociétés en vertu de la législation en vigueur. ».

Cette

disposition dispense la société absorbante de

réintégrer dans ses résultats les plus

values réalisées par la société

absorbée, lorsque les plus-values en question sont

déductibles de l'assiette imposable ou

exonérées de l'impôt sur les sociétés tel que

le

cas de plus-value de cession d'action admises à la

cote en bourse des valeurs

mobilières de Tunis.

Toute fois, la société absorbante, et en cas

de cession des éléments d'actif

immobilisé qui ont fait l'objet d'apport par la

société absorbée, se trouve dans

l'obligation de réintégrer la fraction de la

plus-value non encore imposée au résultat

de l'année de la cession. Bien sûr, si

seulement une partie de dits éléments sont

cédés, c'est seulement la quote-part de plus-value

est à réintégrer.

Il est à noter que la valeur d'apport constitue

désormais de façon incontestable la

base servant au calcul de l'amortissement fiscal chez la

société ayant reçu les

apports.

Régime fiscal de fusion des sociétés

37

ISCAE 2004-2005

Après avoir examiné le sort de plus-value chez la

société absorbée ainsi que chez

la société absorbante, un exemple explicatif

s'avère nécessaire.

EXEMPLE :

Supposons que la société ''la petite'' a

été absorbée par la société ''la grande'',

la date de

réalisation de la fusion est le 15/08/200A.

La situation de la société ''la petite'' se

résume comme suit :

& Résultat de l'exercice 200A jusqu'à la date

de fusion :

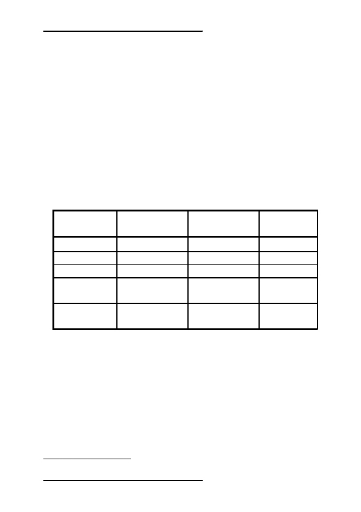

& L'état d'actif de la société ''la

petite'' :

1

850 000

Terrain

Construction

Matériel

Actions

sociales

Stock

et

Valeur

nette

300 000

500 000

80 000

parts 150 000

comptable Valeur d'apport

Plus value

450 000

700 000

40 000

230 000

150 000

200 000

< 40 000 >

80 000

200 000

260 000

60 000

d'exploitation

Pour le calcul de résultat imposable de la

société :

Résultat 200A

Déduction de plus value sur terrain

Déduction de plus value sur construction

Réintégration de moins value sur matériel

Déduction de plus value sur actions

Bénéfice imposable

1 Compte tenu des plus value réalisé sur

les éléments d'actif

850 000

<150 000>

<200 000>

40 000

<80 000>

_________________

480 000

Régime fiscal de fusion des sociétés

38

ISCAE 2004-2005

Chez la société ''la grande'' les plus values

auront le traitement fiscal suivant :

& 60 000 : plus value au titre de l'apport de stock faisant

l'objet de l'exploitation de la

société ''la petite'' ne fait pas l'objet de

réintégration au niveau de la société ''la grande''

car

elle n'a pas fait l'objet de déduction de résultat

de la société absorbée.

& 80 000 : plus value sur apport d'action admise à la

cote de la BVMT tenue par la

société ''la petite'' sur d'autre

société, ne fait pas l'objet de réintégration

car ces plus value

sont exonérées.

& 150 000 : plus value au titre de l'apport de terrain :

à réintégrer

& 200 000 : plus value au titre de l'apport de construction

: à réintégrer

& 40 000 : moins value au titre de l'apport de

matériel : à réintégrer avec un signe

moins

Plus value nette sur apport : 150 000 + 200 000 - 40 000 = 310

000

Cette plus value est imposable à concurrence de

50% soit 155 000 reporté sur cinq ans

chez la société ''la grande''

Durant l'exercice 200A+3 la société ''la

grande'' a vendu la construction, donc dans ce

cas, le reliquat de plus value qui concerne la construction doit

être réintégrer dans le résultat

c'est-à-dire 40 000 (40 000 =200 000 * 50% * 2/5).

Il est à noter que pour déterminer le

résultat de la cession, on doit tenir la valeur d'apport

comme étant la valeur d'origine.

1

Sous section II :

traitement des provisions, des

déficits et des

amortissements réputés

différés :

§ Traitement des provisions :

1 Bourse de valeurs mobilières de Tunis

Régime fiscal de fusion des sociétés

39

ISCAE 2004-2005

Les provisions constituées et déduites par la

société absorbée conformément aux

dispositions de l'article 48 du code de

l'IRPP et de l'IS sont

exonérées d'imposition

à condition qu'ils gardent leurs objets à la

date de fusion, ainsi quelles soient

inscrites aux bilans de la société absorbante.

Les dites provisions peuvent être des

provisions pour créances douteuses, pour

dépréciation de stocks destinées à la

vente, pour dépréciation des actions

cotées en bourse ou pour dépréciation des

actions et des parts sociales pour les établissements

bancaires et les SICAR.

L'exonération de ces provisions est édictée

par l'article 49 decies II du code de

l'IRPP et de l'IS qui

dispose : « En cas de fusion les provisions déduites

conformément aux dispositions des paragraphes I, I

bis et I ter de l'article 48 du

présent code et n'ayant pas perdues leur objet ne sont pas

réintégrées aux résultats

de la société absorbée à condition

que les dites provisions soient inscrites aux bilans

des sociétés ayant reçu les actifs objet des

provisions dans le cadre de l'opération de

fusion. »

Mais pour mieux comprendre la portée de

l'exonération chez l'absorbée, il faut

raisonner à partir de trois éléments qui

sont :

¾ La valeur d'origine en comptabilité dans les

écritures de la société absorbée

des éléments provisionnés ;

¾ Le montant des provisions ;

¾ La valeur d'apport chez l'absorbante des

éléments provisionnés.

La valeur d'origine diminuée de la provision

représente le montant net. Si ce

montant net est supérieur à la valeur

d'apport, il faut en conclure que la provision

inscrite en comptabilité conserve sa raison d'tre,

en conséquence, elle échappe à

l'impôt lors de la fusion. Inversement, si le

montant net est inférieur à la valeur

d'apport cela signifie que la provision a eu pour effet

de porter la valeur des

éléments au delà de sa valeur

réelle à la date de l'apport, la provision est ainsi

excessive. Elle doit être ramener à son juste

niveau, c'est-à-dire jusqu' ce que le

montant net correspond à la valeur de l'apport. La

fraction de la provision qui fait

ainsi l'objet d'une reprise ne bénéficie pas de

l'exonération et doit être imposée.

Régime fiscal de fusion des sociétés

40

ISCAE 2004-2005

EXEMPLE :

Hypothèse n° 1 : L'exonération

totale de la provision

Valeur d'origine de l'élément d'actif

Montant de la provision

Valeur d'apport

50 000

17 000

30 000

Le valeur de l'élément d'actif dans les

écritures de la société absorbée

s'élève à

17 000 = 33 000

La valeur d'apport étant inférieur (30 000) Ö

la provision est totalement exonérée.

Hypothèse n° 2 : L'exonération

partielle de la provision

Valeur d'origine de l'élément d'actif

Montant de la provision

Valeur d'apport

50 000

17 000

40 000

50 000 -

Le valeur de l'élément d'actif dans les

écritures de la société absorbée

s'élève à

50 000 - 17 000 = 33 000

La valeur d'apport étant inférieur (40 000)

Ö il en résulte que la provision est excessive à

hauteur de 7000. Elle doit être rapportée au

résultat de la société absorbée à hauteur de

7000,

le reliquat, en revanche bénéficiera de

l'exonération.

Chez la société ayant reçu les

apports, l'administration fiscale a prévu dans la

note commune n° 22/2004, que les provisions

qui ont été exonérées de l'impôt

sur les sociétés chez la société

absorbée seront reprise au bilan de la société ayant

reçu les éléments d'actif objet des dites

provisions, et à réintégrer dans ses résultats

imposables de l'exercice au cours duquel les dites provisions

deviennent sans objet.

§ Traitement des déficits et des

amortissement réputés différés :

Etant donné que la fusion est employée comme

un moyen qui contribue à

l'extension des entreprises, elle est employée aussi

pour d'autre fin à savoir un

moyen très efficace pour le sauvetage des entreprises en

difficultés, cette possibilité

a été prévu par l'article

415 alinéa premier du code des sociétés

commerciales. En plus, c'est le cas le

plus courant en pratique. Les sociétés

Régime fiscal de fusion des sociétés

41

ISCAE 2004-2005

fusionnantes se trouvent donc avec un déficit

important accompagné des

amortissements réputés différés.

Dans ce cas précis des sociétés fusionnantes

déficitaires, la législation a connu une

importance évolution et ce en matière de

transfert de déficit (paragraphe 1) et du sort des

amortissements réputés différés

(paragraphe 2)

: Traitement des déficits

Au terme de la note commune n°10/1993

1 : « En cas de fusion d'entreprise

le déficit constaté au niveau de l'entreprise

absorbée (fusion par absorption) ou des

entreprises fusionnées (fusion par création

d'un être moral nouveau) n'est pas

transférable au profit de la société

absorbante ou de l'être moral nouveau. En effet

l'apport de la ou des sociétés

fusionnées est égal à son actif net, donc

déduction

faite des pertes. »

Il est claire donc, à partir de cette citation que le

déficit constaté chez la société

absorbée n'est pas transférable à la

société absorbante, la société absorbée

trouve le

déficit constaté antérieurement à la

fusion tombe en non valeur et elle ne bénéficie

plus de la possibilité de réintégration du

déficit.

Cette lacune de droit fiscal a été comblée

récemment à travers la loi de finance pour

l'année 2005 qui a ajoutée un

paragraphe II bis à l'article 49 decies

qui

dispose : « Sont admis en déduction des

résultats de la société ayant reçu les

élément d'actif dans le cadre d'une

opération de fusion, Les amortissement réputés

différés en période déficitaires

et les déficits enregistrés au niveau de la

société

absorbée qui n'ont pas pu être déduits des

résultats de l'année de la fusion. »

Ce nouveau paragraphe a donné la possibilité

aux sociétés fusionnées de

transférer leurs déficits enregistrés

antérieurement à la date de fusion à la

société

absorbante ou nouvellement crée. Cette

dernière a la possibilité de déduire les

déficits en question de ses résultats futurs. La

période de report est de quatre ans

inclusivement à partir de la date de

réalisation des déficits au niveau de la

société

absorbée 2 et ceci en application

du paragraphe IX de l'article 48 du code de

1 Texte DGI n° 1993 - 12

2 On ne doit pas prendre, pour déterminer le

délai de quatre ans, la date de transfère de déficits

à la société

absorbante dans le cadre de l'opération de fusion.

Régime fiscal de fusion des sociétés

42

ISCAE 2004-2005

l'IRPP et de l'IS 1

qui dispose : « le déficit enregistré au titre d'un exercice

et dégagé

par une comptabilité conforme à la

législation comptable des entreprises est déduit

successivement des résultats des exercices suivants et ce

jusqu'à la quatrième année

inclusivement. »

La faculté de déduction de déficits,

réalisés par la société absorbée, chez

la

société absorbante ne fait pas perdre cette

dernière le droit de déduction des ses

propres déficits enregistrés en période

déficitaire sur les exercices suivantes et ce

dans un délai de quatre ans inclusivement à

partir de la réalisation de déficits en

question.

Ainsi, ni les déficits enregistré chez la

société absorbée ni celui constaté par la

société absorbante ne tombent pas en non valeur. En

plus que la société absorbante

trouve sa charge fiscal des exercice qui suivent

l'exercice au quel est intervenu

l'opération de fusion se diminue voir même s'annule

suite à la déduction des déficits

et des amortissements différés.

: Traitement des amortissements réputés

différés :

Sur le plan fiscal, la constations d'un déficit durant un

exercice est généralement

accompagné par la constations des

amortissement réputés différés. Ces

amortissements sont constitués par l'ensemble des

amortissements constaté en

période déficitaire mais qui ont

été fiscalement réputés

différés. En effet le

législateur a donné aux sociétés

qui constatent des déficits durant un exercice la

possibilité de reporter la déduction des

amortissements constatait durant cet exercice

des résultats bénéficiaires futurs. Ce

report de l'amortissement n'est pas limité dans

le temps, et il se fait jusqu'à ce que ces amortissements

seront totalement déduits.

En matière de fusion de sociétés, et

à partir de janvier 2005, les amortissements

réputés différés en période

déficitaire constatait chez la société

absorbée sont

devenue transférable à la société

absorbante.

En outre, la société absorbante a aussi la

possibilité de résorber ses propres

amortissements différés sur ses

résultats bénéficiaires futurs. Il est à

noter qu'au

niveau de l'article 49 decies paragraphe II bis

du code de l'IRPP et de l'IS, le

1 Telle que modifié par la loi de finance pour

l'année 2003

Régime fiscal de fusion des sociétés

43

ISCAE 2004-2005

législateur n'a pas fixé une limite de temps pour

la déduction des amortissements. Ce

qui fait que la règle générale est

applicable pour la fusion.

Il est évident donc, à partir de la lecture de

l'article précité que le législateur a

voulut que l'opération de fusion ait un caractère

intercalaire à travers le régime de

faveur. En effet, étant donné que la

société absorbante sera purement et simplement

subrogé dans droits et les obligations de la

sociétés absorbée ; elle continue la

déduction des déficits et des amortissements

réputés différés comme si la

société

absorbée avait poursuivi son activité.

Les obligations déclaratives 1 :

La société absorbée doit déposer au

centre ou au bureau de contrôle des impôts

compétent, dans un délai ne dépassant pas la

fin de troisième mois à compter de la

date de la tenue de la dernière assemblée

générale extraordinaire ayant approuvé

l'opération de fusion :

¾ Une copie de procès-verbal de la dite

assemblée ;

¾ Une liste des éléments d'actifs objet

de l'apport comportant leur valeur

d'origine, le total des amortissements, leur valeur comptable

nette, la valeur d'apport

et la plus value ou la moins value résultant de

l'opération de fusion ;

¾ Un état détaillé des actifs

objet des provisions ainsi que les provisions

constituées à ce titre ;

¾ Un état des déficits et des

amortissement réputés différés objet de la

déduction en précisant les exercices au titre des

quels ils sont enregistrés.

Pour la société ayant reçu les actifs,

elle est tenue de mentionner éléments

provisionnés ainsi que les reports déficitaires et

les amortissements réputés différés

au niveau :

¾ du tableau de détermination des

résultats fiscal, avec indication de leur

origine ;

¾ des notes aux états financiers.

1 Article 49 decies de code de l'IRPP et de l'IS

Régime fiscal de fusion des sociétés

44

ISCAE 2004-2005

L'tude de différentes modalités de calcul de

l'impôt sur les sociétés dans le cadre

d'une opération de fusion, nous permet de déceler

une vérité certaine.

Le régime de faveur permet de minimiser d'une façon

incontestable les charges

fiscales subies par les entreprises fusionnantes

grâce aux mesures avantageuses

accordées par le législateur tunisien. Toute fois,

le coût fiscal n'a jamais été la seule

ambition qui peut mener une entreprise à envisager une

opération de fusion.

Régime fiscal de fusion des sociétés

45

ISCAE 2004-2005

|