Figure 6 : Influence de la

satisfaction de la clientèle

Source : Rust et Oliver (1994)

Dans la littérature, on compare principalement deux

éléments importants soit, la qualité du service attendu

(les attentes) versus le service reçu (la réalité). La

satisfaction résulte donc d'une comparaison entre les attentes du client

et la réalité, soit la performance perçue du service. On

constate que les attentes des clients jouent un rôle majeur sur la

satisfaction de la clientèle.

Plus grandes ............ Client insatisfait

Client Attentes Egales

................. .Client satisfait Réalité

Plus petites .............. Très satisfait

Figure 7 : Modèle de

la satisfaction

Source : Dick et Basu (1994),

La figure 7 démontre que plus l'écart entre les

attentes et la réalité n'est grand, plus la satisfaction ou

l'insatisfaction sera grande.

De sorte qu'un client sera très satisfait des services

reçus si ses attentes étaient plus petites par rapport à

la réalité (réalité>attentes), soit la

prestation de service offerte par l'entreprise. Au contraire, un client qui

avait beaucoup d'attentes au départ par rapport au service

reçu (réalité<attentes) sera insatisfait.

Le client dont les attentes sont égales avec la

prestation de service reçu sera simplement satisfait.

Il faut être vigilant avec ses clients, puisque ce sont

généralement les clients qui sont seulement « satisfaits

» qui seront portés à changer plus facilement de fournisseur

comparativement à un client « très satisfait » (Kotler,

1994).

1.3.2. Mesure

Ainsi la mesure de la satisfaction client devrait

idéalement n'être qu'une partie d'un tout organisé, comme

par exemple sur le schéma suivant:

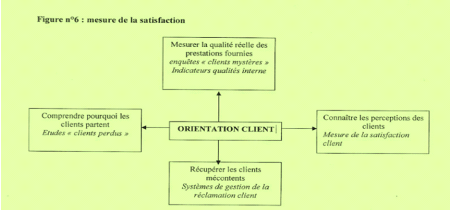

Figure n°8 mesure de la

satisfaction des clients

Source :

Comment alors mesurer la satisfaction de la

clientèle dans le secteur de bancaire ?

Dans le secteur bancaire, (ALSINET AUDREY et BURRET JEAN

FRANCOIS 2011, p.5), proposent 4 critères de choix permettant

d'évaluer la satisfaction d'un service : Diversité des

produits, qualité des produits, qualité de la relation et image

de la banque.

1. Diversité et qualité des

produits

Dans le milieu bancaire, la qualité du service peut

être représentée tout d'abord par la diversité des

produits.

Prenons l'exemple de la BIC Agence de Mbanza-Ngungu. La

diversité des produits permet à chacun quel que soit son

objectif de trouver un produit qui lui correspond.

Par exemple :

Ø Le compte épargne ;

Ø Les comptes courants qui permettent de capitaliser

les intérêts en laissant le choix au client, ce qui en fait une de

ces qualités.

Ø Le compte salaire.

De même, la qualité du service provient de la

diversité des comptes par dépôt à vue.

2. La qualité de la relation

La qualité de la relation est nécessaire pour la

satisfaction du client, la banque tenant à devenir de plus en plus un

partenaire financier.

Le rôle et la présence des conseillers est donc

essentiel dans la satisfaction de la majorité des clients.

Ainsi, en restant dans le cadre d'octroi de crédit

à court terme, ce dernier a recours aux services d'agents d'accueil dont

le rôle essentiel est l'accueil et le renseignement des clients.

Le client ne souhaite pas être un simple numéro,

et notamment en cas de découvert, il souhaite pouvoir négocier,

discuter et bénéficier d'un traitement personnalisé. Sa

satisfaction en dépend.

3. L'image de la banque

Pour sa satisfaction, il est important que le client pense que

sa banque est différente des autres. L'image de la banque passe par son

implication au devenir économique local, et notamment et de plus en plus

par son image moderne.

Il est donc important de s'attacher à l'image que se

font les clients de leur banque, pour pouvoir apprécier leur

degré de satisfaction.

1.4.

Fidélisation

Un client satisfait devient fidèle. Plusieurs auteurs

ont traité de la notion de fidélité et en ont

proposé diverses définitions.

Selon Grembler et Brown (1996) un client fidèle se

décrit par les chances qu'un client répète son achat chez

le même fournisseur, c'est-à-dire qu'il possède une

attitude positive à retourner chez ce même fournisseur, et qu'il

considère ce seul fournisseur pour combler son besoin. On définit

également la fidélité en termes de durée de

conservation du client, c'est-à-dire le temps écoulé

depuis qu'il fait affaire avec la même entreprise. Plus la période

est longue, plus le client sera considéré fidèle. Les

clients fidèles sont décrits par Reichheld (1996) comme

«globalement préférant des relations stables et durables ;

ils sont plus rentables que d'autres ; ils trouvent vos produits et services

plus intéressants que ceux de vos concurrents. Vos atouts correspondent

mieux à leurs besoins et possibilités »

La fidélisation est un attachement, une constance de la

relation dans le temps. Le client souscrit au produit et service par

l'instauration d'une confiance souvent clairement exprimée car il

devient prescripteur en recommandant à son entourage, notre

entreprise.

1.4.1.

Avantages

Plusieurs auteurs et institutions d'analyse ont clairement mis

en évidence, les avantages financiers d'une stratégie de

fidélisation par rapport à une stratégie offensive de

conquête. Pour Dawkins et Reichheld « retenir un client

coûterait jusqu'à cinq fois moins cher que d'en conquérir

de nouveaux. Un programme de fidélisation réiminurait le taux

d'attribution de 8% et la diminution de la fidélisation des clients de

5% par an permettrait de doubler les bénéfices ».

Les travaux du TARP (Technical Assistance Reseach Program)

comportent ces observations. Ils montrent que conquérir un nouveau

client revient quatre à cinq fois plus cher que de garder un client

déjà actif.

Certains auteurs comme Jones et Sasser se sont penché

sur la relation satisfaction / fidélisation et ont montré qu'un

sentiment de satisfaction n'engendrait pas forcément la

fidélité, car un client fidèle peut, malgré tout,

vouloir profiter d'une promotion auprès d'un autre fournisseur, tester

un autre produit ou se reporter sur une offre. Par contre, ils montrent

également qu'un sentiment d'insatisfaction peut provoquer

l'infidélité si l'insatisfaction n'est pas prise en compte par

l'entreprise. Ces gains potentiels doivent évidemment être pris

avec précaution car ils sont fortement dépendants des secteurs

d'activité. Toutefois la fidélisation devient une

véritable orientation stratégique.

Des spécialistes du marketing l'intègre

d'ailleurs à part entière dans le Mix au même titre que la

politique de prix ou de communication. La fidélisation a

incontestablement pris une nouvelle dimension dans l'organisation globale de

l'entreprise.

1.4.2. Enjeux

Cette nouvelle orientation met le client et son contrôle

au centre de nos préoccupations. Vue la prolifération inouïe

d'oeuvres professionnelles dans le domaine, il nous semble indispensable de

discuter de l'enjeu stratégique et des objectifs de la

fidélisation, en passant en revue l'orientation client et les politiques

de fidélisation pour donner une définition et un positionnement

claire de la fidélisation.

1.4.3.

Méthodes

Dans le contexte concurrentiel d'aujourd'hui, 2 voies se

présentent aux entreprises pour échapper aux jeux de la

concurrence :

L'une, dans l'optique d'un marketing transactionnel, poursuit

la stratégie de différenciation et cherche à obtenir la

préférence du consommateur avec des objectifs plutôt

offensifs ;

L'autre, plutôt défensive, cherche à

maintenir et « verrouiller » les consommateurs en

érigeant de véritables barrières à la sortie, en

isolant les clients des pressions concurrentielles afin de

« prohiber » en quelque sorte le libre choix.

1.4.4. Moyens

1.4.4.A. Le marketing

relationnel:

Le Marketing relationnel vise à construire une relation

durable entre l'entreprise ou la marque et le client final, identifié

individuellement. Il s'articule autour de deux notions centrales:

Ø l'individu: le marketing relationnel fait appel

à des techniques de ciblage extrêmement fines, permettant de

connaître individuellement les consommateurs pour répondre

à leurs attentes de personnalisation et d'individualisation.

Ø la relation: la vente ne constitue plus le point

final de l'approche commerciale mais s'inscrit dans le contexte d'une relation

dans le temps entre le vendeur et son client.

La transaction ponctuelle (et le profit à court terme)

s'efface au profit du concept de relation (et de rentabilité à

longue échéance).

Le Marketing relationnel est une approche

dérivée du marketing industriel (Business to Business) où

le nombre de clients est souvent réduit, donc plus facile à

gérer dans une relation commerciale très individualisée et

spécifique, et où la relation client/entreprise nécessite

une connaissance fine, quasi personnalisée des caractéristiques

et besoins du client et de son entreprise.

L'approche relationnelle illustre l'avènement d'un

micro marketing centré sur le lien avec l'individu en lieu et place de

la relation traditionnelle souvent déshumanisée et enrichit le

contenu humain du mix marketing. Cette perspective contribue notamment à

renforcer l'importance de la marque, par la valeur de lien qu'elle

représente vis-à-vis de ses clients.

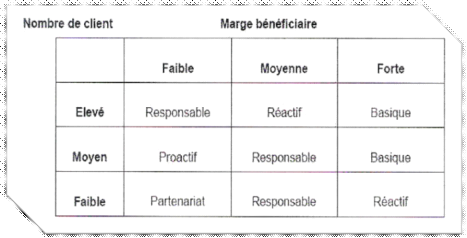

Il faut distinguer cinq niveaux de relation:

Ø Le niveau de base: le prestataire de service tel que

le transport vend sa prestation à ses clients occasionnels mais ne les

contacte jamais ;

Ø Le niveau réactif: le vendeur encourage le

souscripteur à le contacter pour tout problème

éventuel;

Ø Le niveau responsable : le vendeur

téléphone au client quelque temps après le service fourni

pour vérifier de sa satisfaction. Toute suggestion d'amélioration

ou mécontentement est enregistrée;

Ø Le niveau proactif : le vendeur appelle le client de

temps en temps pour s'imprégner de ses réactions et de ses

suggestions quant à la qualité du service

(Exemples: relation directe commercial/client...)

Ø Le partenariat: l'entreprise est en contact permanent

avec le client pour améliorer ses services.

Les cinq niveaux de marketing relationnel, en fonction de la

marge bénéficiaire et du nombre de client: (tableau 1 : les 5

niveaux de marketing relationnel)

Tableau 1 : les 5 niveaux de marketing

relationnel

Source :

Source :

La plupart du temps, une entreprise se limite au premier

niveau: par exemple, elle ne va pas téléphoner à chacun de

ses clients pour s'enrichir de leurs réactions. Au mieux, l'entreprise

sera réactive en mettant en place un service clientèle de

réclamations.

A l'inverse, lorsqu'une entreprise a affaire à un tout

petit nombre de clients, le partenariat est de rigueur. Cependant, ces

programmes sont faciles à imiter et différencient peu l'offre de

l'entreprise.

1.4.4.B. Les stimulants

financiers :

Les deux stimulants les plus couramment pratiqués sont

les programmes de fidélisation et les clubs.

Ø Les programmes de fidélisation sont

destinés à récompenser les clients qui souscrivent aux

services d'une entreprise bancaire souvent et beaucoup ;

Ø Les clubs : de nombreuses entreprises ont

créé des clubs autour de leurs activités.

1.4.5.

Stratégies

Jean-Marc LEHU dans son ouvrage la Fidélisation client

présente les étapes de la mise en oeuvre d'un programme de

fidélisation. Elle peut être résumée en 5

étapes :

a) Identifier les clients

et les partenaires :

Il s'agit d'une double procédure d'audit :

Audit des clients : il faut

cerner leurs attentes, leurs besoins et les appréciations qu'ils portent

sur les services et produits qui leur sont fournis.

Audit des partenaires : il faut

identifier les différents partenaires de l'entreprise ainsi que des

services échangés

b) Adapter les services

aux clients

Au-delà du principe fondamental qui consiste à

connaître son environnement et sa cible, il faut identifier chacune des

catégories de clients auxquels l'entreprise s'adresse.

c) Privilégier le

client pour amplifier son intérêt

C'est véritablement cette étape

représente l'action de fidélisation, il s'agit ici de mettre le

client au coeur des préoccupations de l'entreprise et de le lui faire

savoir.

d) Vérifier et

contrôler

La qualité du service et des produits ainsi

l'efficacité des techniques de fidélisation doivent

impérativement être contrôlée.

|