SECTION D : SERVICE

GENERAL

La compétence du personnel en relation directe avec le

client est extrêmement importante pour les clients. Sur ce nous avons

jugé bon d'interroger sur le respect des promesses, la présence

des erreurs, la reconnaissance de l'erreur et type d'erreurs.

Le respect des promesses permet d'établir une relation

entre l'entreprise et les clients. Le fait que des promesses soient faites

à un client et ne soient pas respectées, peut engendrer des

conséquences néfastes pour l'entreprise, comme la perte de

client. Il était donc intéressant de vérifier si le

personnel de l'entreprise respecte ses dires. Dans 96 % des cas, les

engagements ont été respectés. Les principales promesses

qui n'ont pas été tenues pour 4 % des répondants

sont : le retard de paiement, retard de libérer un crédit...

Il peut arriver pour une entreprise qu'elle effectue une

erreur quelconque. Si l'entreprise prend les dispositions nécessaires

assez rapidement, l'erreur ne causera pas de conséquence néfaste.

Nous avons donc posé quelques questions à la clientèle

à cet effet. Les résultats montrent que pour certains,

l'entreprise n'a fait aucune erreur soit 84,3% des répondants.

Pour d'autres, l'entreprise a effectué certaines

erreurs soit 15,7% des répondants. Heureusement, dans 73,9% des cas,

l'entreprise a reconnu son tort et a pris les dispositions pour remédier

à la situation en faveur du client. Les principales erreurs de la part

de la BIC sont principalement reliées au calcul à 30,4% comme par

exemple, au lieu de soustraire 1232$, on soustrait 1322$, les erreurs

d'enregistrement des opérations à 21,9% ; l'erreur sur le

numéro de compte à 13%. De plus, les autres erreurs commises

représentent 34,7 %. Entre autre : La perte de montant de 3 comptes

de mes enfants, Débiter un compte sans aviser le détenteur, Les

mouvements, Oublie de soustraire le crédit, Un surplus dans le retrait.

SECTION E : SATISFACTION

GENERALE

Dans cette présente section, nous avons

interrogé notre échantillon sur des questions relatives au niveau

de la satisfaction générale de la clientèle envers tous

les services offerts par l'entreprise.

E.1. Evolution de la prestation

Le tableau ci-dessous présente les résultats

relatifs à l'évolution de la qualité de la prestation de

service. Notre intérêt était de vérifier si

l'entreprise prend les dispositions nécessaires afin d'améliorer

continuellement sa prestation de service envers sa clientèle.

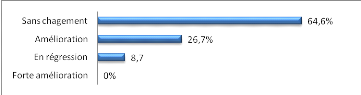

Les répondants majoritaires à 64,0% confirment

que la prestation de service est la même depuis le début de la

relation d'affaires avec la BIC Agence de Mbanza-Ngungu. De plus, on remarque

une augmentation des répondants qui ont constaté une certaine

amélioration soit 26,7%. Heureusement pour la BIC seulement 13

répondants, soit 8,7%, considèrent que la prestation de service

est en forte régression et de ce pourcentage, aucun commentaire relatant

la forte régression de la prestation n'a été

signalé.

Tableau n°16 : Evolution

de la prestation

|

Critères

|

Frequency

|

Percent

|

|

Forte amélioration

|

0

|

,0

|

|

Amélioration

|

40

|

26,7

|

|

Sans changement

|

97

|

64,6

|

|

En régression

|

13

|

8,7

|

|

Total

|

150

|

100,0

|

Source : nous-mêmes à l'aide du

logiciel SPPS

Figure n°21 :

Représentation graphique d'évolution de la prestation du

service

E.2. L'appréciation du service

En ce sens, le tableau suivant présente les

résultats relatifs à l'appréciation de la prestation de

service de la BIC en donnant une cote sur 10. Notre intérêt

était de vérifier le niveau de satisfaction de la

clientèle face aux services offerts par cette banque.

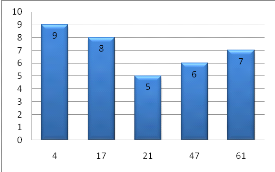

Nous avons constaté que 86% de répondants ont

coté les services de la BIC entre 5 et 7 sur 10. Plus

particulièrement les répondants sont majoritaires à 40,7 %

qui ont cotés ces services à 7 sur 10, suivi de 6 sur 10 avec

31,3% de répondants et ceux qui ont donné une cote de 5

représentent 14%. Ce qui revient à dire que les cotes 8 et 9

représentent respectivement 11,3% et 2,7%. Par conséquent le

niveau de satisfaction de la clientèle de la BIC au regard des services

est de 7 sur 10 soit une distinction.

Tableau n°17 :

Appréciation des services

|

Notes

|

Effectif

|

Fréquence

|

|

5,00

|

21

|

14

|

|

6,00

|

47

|

31,3

|

|

7,00

|

61

|

40,7

|

|

8,00

|

17

|

11,3

|

|

9,00

|

4

|

2,7

|

|

Total

|

150

|

100,0

|

Source : nous-mêmes à l'aide du

logiciel SPPS

Figure n°22 :

Représentation graphique de l'appréciation du service

E.3. Recommandation des connaissances à la

BIC

Le tableau n°17 nous indique que sur l'ensemble de

répondants 104 répondants soit 69,3% ont déjà

recommandé des connaissances à la BIC et par contre 46

répondants soit 30,7% ne l'ont pas encore fait. Ces résultats

justifient le niveau de satisfaction des clients.

Tableau n°18 :

Recommandation des connaissances à la BIC

|

Critères

|

Effectif

|

Fréquence

|

|

Oui

|

104

|

69,3

|

|

Non

|

46

|

30,7

|

|

Total

|

150

|

100,0

|

Source : nous-mêmes à l'aide du

logiciel SPPS

E.4. Recommanderiez-vous la BIC à vos

amis

Nous avons interrogé les clients afin de savoir s'ils

peuvent recommander leurs connaissances à la BIC Agence de

Mbanza-Ngungu.

Quatre choix de réponses étaient proposés

afin de répondre à cette question. Selon le tableau, 54% des

personnes interrogées ont répondu « certainement» et

36,7 % ont répondu « plutôt» et 9,3% ont répondu

plutôt pas. Cela montre que les clients de la BIC sont prêts

à recommander leurs connaissances à la BIC suite à la

satisfaction tirée.

Tableau n°19 :

Répartition de l'échantillon en fonction de la Recommandation des

amis à la BIC

|

Critères

|

Effectif

|

Fréquence

|

|

Certainement

|

81

|

54,0

|

|

Plutôt

|

55

|

36,7

|

|

Plutôt pas

|

14

|

9,3

|

|

Total

|

150

|

100,0

|

Source : nous-mêmes à l'aide du

logiciel SPPS

Tableau n°20 :

Répartition de l'échantillon en fonction des critères

d'appréciation du service

|

M1

|

M2

|

M3

|

M4

|

M5

|

M6

|

M7

|

M8

|

M9

|

M10

|

M11

|

|

F

|

%

|

F

|

%

|

F

|

%

|

F

|

%

|

F

|

%

|

F

|

%

|

F

|

%

|

F

|

%

|

F

|

%

|

F

|

%

|

F

|

%

|

|

Très insatisfait (1)

|

4

|

8,0

|

5

|

3,3

|

6

|

4,0

|

12

|

8,0

|

18

|

12,0

|

6

|

4,0

|

|

|

14

|

9,3

|

12

|

8,0

|

6

|

4,0

|

|

|

|

Insatisfait (2)

|

7

|

10,0

|

6

|

4,0

|

6

|

4,0

|

12

|

8,0

|

12

|

8,0

|

12

|

8,0

|

24

|

16,0

|

13

|

8,7

|

12

|

8,0

|

60

|

40,0

|

|

|

|

Plus ou moins

satisfait (3)

|

35

|

23,3

|

33

|

22,0

|

60

|

40,0

|

42

|

28,0

|

42

|

28,0

|

42

|

28,0

|

66

|

44,0

|

27

|

18,0

|

36

|

24,0

|

60

|

40,0

|

60

|

40,0

|

|

Plutôt satisfait (4)

|

85

|

56,7

|

79

|

52,7

|

78

|

52,0

|

78

|

52,0

|

60

|

40,0

|

78

|

52,0

|

60

|

40,0

|

71

|

47,3

|

84

|

56,0

|

24

|

16,0

|

78

|

52,0

|

|

Très satisfait (5)

|

29

|

19,3

|

27

|

18,0

|

|

|

6

|

4,0

|

18

|

12,0

|

12

|

8,0

|

|

|

25

|

16,7

|

6

|

4,0

|

|

|

12

|

8,0

|

|

Total

|

150

|

100

|

150

|

100

|

150

|

100

|

150

|

100

|

150

|

100

|

150

|

100

|

150

|

100

|

150

|

100

|

150

|

100

|

150

|

100

|

150

|

100

|

MI : L'accueil, M2 : La

compétence du personnel, M3 : Manière de

remboursementdes crédits, M4 : Le service à

la clientèle, M5 : Le service de suivi de

crédits, M6 : Le mode d'octroi des

crédits, M7 : La politique du taux, M8 :

L'image de la banque, M9 : La qualité de la

relation, MIO: La diversité des produits,

M11 : La qualité des produits.

En adoptant cette démarche d'évaluation, nous

avons tenu d'aborder notre analyse de nos résultats relatifs au niveau

satisfaction des services offerts à la BIC à l'aide de certains

critères astucieux à bien mesurer sa prestation.

Dans un tel contexte, la plupart des interrogés sont

compris entre plutôt satisfaits et très satisfait en raison de

76% pour la qualité d'accueil, 70,7% pour la compétence du

personnel, 60% pour le mode d'octroi de crédit, pour l'image de la

banque, pour la qualité de la relation et aussi pour la qualité

de produit ; 56% pour le service à la clientèle ; 52%

pour la manière de remboursement de crédit et le service de suivi

de crédit. Par contre ils sont plus ou moins satisfaits de la

diversification de produits. D' après donc ces résultats, il nous

paraît que la BIC dispose d'une offre tangible appréciable qui lui

permet d'assurer la fascination de la clientèle en faveur de ses

opérations bancaires. Mais elle doit s'efforcer à diversifier

ses produits et améliorer sa politique des taux.

III.2. Analyse des

résultats

Dans un souci de garantir la pertinence et d'assurer la

cohérence des informations obtenues auprès de notre

échantillon, nous examinerons en deux parties les résultats

recueillis par le biais de notre questionnaire. Cette répartition tient

son explication du fait que notre modèle de recherche comporte deux

dimensions à évaluer d'une part, et d'autre part, nous nous

sommes servis d'un minimum de cinq variables pour mesurer les dimensions

proposées. La première partie sera consacrée à

analyser de manière détaillée l'information produite

portant sur le niveau de satisfaction de la clientèle et la seconde sera

consacrée à analyser les raisons de démotivation des

clients.

Pour ce faire, comme soulevé ci-haut, nous tenterons

d'explorer la validité interne de notre cadre conceptuel

spécifique. Nous aborderons ensuite l'analyse factorielle axée

sur la « matrice des corrélations », « la variance totale

expliquée» et « la rotation orthogonale varimax ».

|

|