|

DEDICACE

A mon père CONSIMBO Germain et à ma mère

OUEDRAOGO Aminata Pauline : ce travail est le fruit de votre amour, de

votre éducation, de vos bénédictions et de vos

prières.

A mes frères avec qui je partage le sang et

l'éducation de nos parents, pour leur affection, leur

compréhension et leur clairvoyance. « Sachez demeurer avec

le souvenir de cette victoire et n'oubliez jamais comment vous y êtes

parvenus. Nous y sommes parvenus parce que nous avons su obéir, nous

avons su vouloir, nous avons su nous oublier les uns les autres pour un

ensemble que nous avons jugé au dessus de chacun de

nous ».

A mon épouse, ZABRE Rihanata et à mon enfant

Donald Brian, n'oubliez jamais : « Le savoir est la plus

grande des richesses : on le donne sans réussir à

l'épuiser » a dit le sage Hampaté BA.

A mes amis avec qui je partage les réalités

quotidiennes de la vie.

REMERCIEMENTS

«Si j'ai pu voir plus loin que les autres, c'est

parce que je me suis appuyé sur des épaules de géants

». Albert Einstein - Discours lors de la

cérémonie de remise du Prix Nobel de physique le 10

décembre 1922 à Berlin.

Loin de paraître extraordinaire et sans prétendre

avoir vu plus loin que nos autres camarades du cycle A, nous voudrions

cependant exprimer au début de ce mémoire, notre reconnaissance

particulière à ces personnes qui ont été pour nous

de véritables géants.

Nous remercions singulièrement notre directeur de

mémoire, monsieur Bernard OUEDRAOGO, parce que malgré ses

multiples occupations qui sont le corollaire de ses responsabilités, il

a fait preuve d'une constante disponibilité pour non seulement nous

conseiller, mais surtout nous inculquer le goût de la recherche emprunte

de la rigueur scientifique.

Nos sincères remerciements vont également

à l'ensemble des responsables administratifs et pédagogiques de

l'ENAREF. Car, chacun en ce qui le concerne a oeuvré inlassablement pour

notre formation.

Nous témoignons aussi notre reconnaissance à

tous nos camarades de classe pour leur sens élevé de

l'amitié. Ils n'ont ménagé aucun effort pour nous

accompagner sur les sentiers quelquefois semés d'embûches de la

recherche du savoir.

Même si le sigle, forcément anonyme des

institutions, rend difficilement justice à tous ceux qui les animent et

que nous remercions collectivement sans pouvoir les citer, nous ne saurions

pour autant ignorer les différentes structures qui nous ont

aidés. Il s'agit en particulier de la Direction Générale

des Impôts, de la Maison de l'Entreprise du Burkina, de l'Union

Economique et Monétaire Ouest Africaine, et du Ministère de

l'Agriculture.

A tous ceux qui nous ont, d'une manière ou d'une autre

prêté leur concours à la réalisation de ce

mémoire, que chacun y trouve, le couronnement de l'effort consenti pour

nous.

AVANT-PROPOS

Ce travail de recherche s'inscrit dans le cadre de la

formation en vue de l'obtention du diplôme du cycle A de l'Ecole

Nationale des Régies Financières. Dans ce contexte, le

mémoire est un document dactylographié d'au plus cinquante (50)

pages, traitant d'un thème qui présente un intérêt

certain pour l'Administration économique et financière.

C'est pourquoi, le présent mémoire qui

s'intitule : « l'agrobusiness : la clé de la convergence

du taux de pression fiscale du Burkina Faso vers la norme

communautaire » est traité sur quarante neuf (49) pages. Outre

l'introduction (3 pages) et la conclusion (2 pages), le document comprend deux

parties. La première comporte deux chapitres de douze (12) pages chacun.

Quant à la deuxième partie, elle comprend un premier chapitre de

sept (7) pages et un second de treize (13) pages. Ce déséquilibre

apparent au niveau de la deuxième partie s'explique par l'importance

accordée aux propositions en vue de l'amélioration de la

mobilisation des recettes fiscales, une fois que le diagnostic sur les

déterminants du rendement fiscal dans le secteur agricole ait

été établi.

Il convient de noter que malgré le concours de

plusieurs personnes de bonne volonté quelques difficultés ont

été rencontrées lors des travaux de recherches. Elles ont

été relatives à la quasi absence de publications connues

au Burkina Faso dans le domaine de l'agrobusiness. Elles ont eu trait aussi

à l'indisponibilité de certaines administrations en rapport avec

la collecte des informations. En outre, elles ont été

consécutives à l'insuffisance des moyens financiers

alloués en considération du type de mémoire qui

nécessite non seulement une démarche d'observation substantielle,

mais surtout une étude empirique rendue possible par des enquêtes

de terrain.

Nous avons conscience que ce document comporte des lacunes et

des imperfections car, comme on le dit « la perfection n'est pas de

ce monde ». Cependant, notre désir profond est qu'il puisse

être un outil d'aide à la décision aux mains des

autorités administratives et politiques pour lesquelles la faiblesse de

la mobilisation des recettes fiscales constitue depuis quelques années

un sujet de vives préoccupations.

LISTES DES SIGLES ET

ABREVIATIONS

DGI : Direction Générale des Impôts

ENAREF : Ecole Nationale des Régies

Financières

FCFA : Franc de la Communauté Financière

Africaine

HT : Hors Taxes

IBICA : Impôt sur les Bénéfices

Industriels, Commerciaux et Agricoles

INSD : Institut National de la Statistique et de la

Démographie

IUTS : Impôt Unique sur les Traitements et Salaires

IS : Impôt sur les Sociétés

NTS : Nomenclature Tarifaire et Statistique

ONG : Organisation Non Gouvernementale

PCS : Prélèvement Communautaire de

Solidarité

PIB : Produit Intérieur Brut

SOFITEX : Société nationale des Fibres

Textiles

TEC : Tarif Extérieur Commun

TPA : Taxe Patronale et d'Apprentissage

TVA : Taxe sur la Valeur Ajoutée

TTC : Toutes Taxes Comprises

UEMOA : Union Economique et Monétaire Ouest

Africaine

SOMMAIRE

INTRODUCTION

- 1 -

PREMIERE PARTIE: APPROCHE DEFINITIONNELLE DES

CONCEPTS ET ANALYSE DES REALITES SOCIO-ECONOMIQUES

- 4 -

CHAPITRE I: NOTIONS DE PRESSION FISCALE ET

D'AGROBUSINESS

- 4 -

SECTION I: LA PRESSION FISCALE

- 4 -

SECTION II : L'AGROBUSINESS

- 11 -

CHAPITRE II : ANALYSE DES REALITES

SOCIO-ECONOMIQUES DE L'AGROBUSINESS AU BURKINA FASO

- 16 -

SECTION I : L'IMPORTANCE DE L'AGROBUSINESS

- 16 -

SECTION II : LA FISCALITE APPLICABLE A

L'AGROBUSINESS

- 20 -

DEUXIEME PARTIE : DIFFICULTES D'APPREHENSION

DU SECTEUR ET PERSPECTIVES

- 28 -

CHAPITRE I: LES DETERMINANTS DU RENDEMENT FISCAL

DANS LE SECTEUR AGRICOLE

- 28 -

SECTION I: LES CAUSES DE LA FAIBLESSE DU RENDEMENT

FISCAL

- 28 -

SECTION II : LES ACTIONS PREALABLES

- 31 -

CHAPITRE II : LA NECESSITE D'UNE FISCALITE

PLUS ADAPTEE

- 35 -

SECTION I : LA JUSTIFICATION DE

L'IMPOSITION

- 35 -

SECTION II: LES PRINCIPES DIRECTEURS D'IMPOSITION

DE L'AGROBUSINESS

- 41 -

CONCLUSION

- 48 -

TABLE DES MATIERES

- 50 -

BIBLIOGRAPHIE

A

ANNEXES

D

INTRODUCTION

Dans le cadre de l'Union Economique et Monétaire Ouest

Africaine (UEMOA), le Burkina Faso s'est engagé avec le Bénin, la

Côte d'Ivoire, la Guinée Bissau, le Mali, le Niger, le

Sénégal et le Togo pour une intégration économique

et monétaire. Dans cette union communautaire, afin de permettre aux pays

membres d'atteindre les principaux objectifs qu'ils se sont fixés,

plusieurs critères de convergence pour l'harmonisation des politiques

économiques ont été édictés. Parmi ces

critères de convergence, figure le taux de pression fiscale

établi à 17 % du Produit Intérieur Brut (PIB) au

minimum1(*).

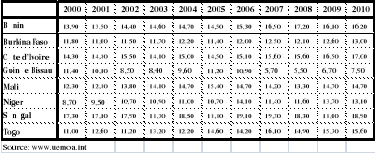

Cependant, force est de constater que bien que le taux de

pression fiscale du Burkina Faso ait passé de 10.9 % en 2000 à 13

% en 2010, soit un gain de 2.1%, il reste encore loin de la norme

communautaire. Cela traduit un écart entre les capacités de

mobilisation des ressources par rapport à la croissance

économique. Pour beaucoup d'auteurs comme Gabriel ARDANT, Pierre

BELTRAME et Maurice LAURE, la faiblesse du rendement fiscal s'explique

essentiellement par la médiocrité de la production

nationale ; l'impôt ne pouvant frapper que la différence

entre la production et la consommation. Or cette différence est

réduite voire inexistante du fait de la pauvreté. En d'autres

termes, « la capacité contributive globale d'une nation

varie en fonction directe de la productivité

économique »2(*).

Pourtant, s'il est vrai que le faible niveau de la

productivité et la pauvreté expliquent le faible rendement de

l'impôt, on peut aussi affirmer avec Pheuiphanh NGAOSYVATHN que la

pression fiscale est faible parce que les pouvoirs publics ne la

déterminent pas en fonction des données propres de leurs

économies. C'est pourquoi en ce qui concerne le Burkina Faso, il n'est

pas superflu aujourd'hui de s'intéresser à la fiscalité du

secteur agricole. En effet, ce secteur économique occupe 80% de la

population active et participe pour 40% à la formation du PIB du

pays3(*). Mieux, ces

dernières années, l'agriculture burkinabé tend à se

mécaniser; et cela relève d'une politique du gouvernement qui est

convaincu que l'autosuffisance alimentaire doit rompre avec les pratiques

rudimentaires de culture. C'est ainsi que l'on parle d'agrobusiness si bien que

l'on peut penser que cette forme d'agriculture impacte positivement le niveau

de l'économie nationale (création d'emplois, investissement,

rentabilité...).

Or, malgré son importance dans la formation du PIB du

pays, le secteur agricole contribue peu ou proue à l'amélioration

de la mobilisation des ressources fiscales. Cette situation contribue donc

à expliquer le faible taux de pression fiscale du Burkina Faso. Ainsi,

aujourd'hui plus que jamais, la problématique de la fiscalité du

secteur agricole en général et plus particulièrement de

l'agrobusiness se pose avec acuité. Comment améliorer le taux de

pression fiscale du Burkina Faso par la contribution fiscale de ces nouveaux

acteurs économiques sans compromettre la réalisation des

objectifs poursuivis par la stratégie de développement agricole?

C'est pour répondre à cette question que nous nous proposons de

mener une étude sur le sujet à travers le thème de

mémoire intitulé « L'agrobusiness: la clé de

la convergence du taux de pression fiscale du Burkina Faso vers la norme

communautaire ».

L'objectif global visé par le présent travail de

recherche est d'analyser le phénomène de l'agrobusiness en vue de

trouver les voies et moyens permettant la participation de ce secteur

économique à la mobilisation des recettes fiscales. Plus

spécifiquement il s'agira :

Ø de déterminer qui sont les agro businessmen et

quelle est la fiscalité qui leur est applicable ;

Ø d'analyser la relation qui existe entre le taux de

pression fiscale et le niveau de l'activité économique ;

Ø d'étudier les déterminants de la

mobilisation des recettes fiscales de ces acteurs économiques ;

Ø de proposer le meilleur mode de fiscalisation du

secteur.

Pour ce faire, nous formulons les hypothèses suivantes:

· les mutations intervenues récemment dans le

système productif agricole sont significatives; elles s'accompagnent

d'une progression continue des richesses produites qui améliorent les

recettes fiscales.

· le niveau de mobilisation des ressources fiscales dans

le secteur est tributaire de la capacité organisationnelle aussi bien de

l'administration fiscale que des agro businessmen eux mêmes.

Pour vérifier les hypothèses et atteindre les

objectifs, nous avons adopté la démarche méthodologique

suivante qui a comporté deux étapes :

ü un inventaire des publications: il s'agit d'une

recherche documentaire qui a consisté à collecter des

renseignements bibliographiques constitués de travaux de chercheurs, de

mémoires d'étudiants, de publications d'institutions

spécialisées, et d'articles de revues ayant un rapport avec les

différents aspects du thème traité ;

ü des enquêtes de terrain: elles nous ont

éclairés sur le choix des sites et de la population cible.

S'agissant des sites, le choix a été porté sur les grandes

régions agricoles du Burkina Faso à haute intensité de

culture de rente. Quant à la population cible, elle a été

choisie en fonction des informations à recueillir. Elle a ainsi

concerné des agro businessmen, des organisations paysannes, des

décideurs politiques et plusieurs agents de différentes

administrations et institutions.

La structure du présent mémoire comporte deux

parties. La première élucide les notions de pression fiscale et

d'agrobusiness. Elle examine également la fiscalité applicable

aux agro businessmen. Quant à la deuxième partie, elle

s'intéresse aux déterminants de la mobilisation des recettes

fiscales au niveau des acteurs de l'agrobusiness et surtout formule des

propositions pour un meilleur mode de fiscalisation du secteur.

PREMIERE PARTIE: APPROCHE DEFINITIONNELLE DES CONCEPTS ET

ANALYSE DES REALITES SOCIO-ECONOMIQUES

Comprendre les contours théoriques et pratiques des

notions de base, revêt une importance évidente et fera l'objet de

cette première partie. Elle se présentera en deux

chapitres : le premier traitera des concepts de pression fiscale et

d'agrobusiness, tandis que le second analysera les réalités

socio-économiques de l'agrobusiness au Burkina Faso.

CHAPITRE I: NOTIONS DE PRESSION FISCALE ET D'AGROBUSINESS

SECTION

I: LA PRESSION FISCALE

Il convient de bien cerner le sens de la pression fiscale en

la distinguant des notions voisines. En outre, il faut s'intéresser

à la relation qui existe entre le taux de pression fiscale et la

croissance économique.

Paragraphe 1: Définition et

caractéristiques de la pression fiscale

1.

Définition et mode de détermination de la pression fiscale

a.

Définition de la pression fiscale

Quand bien même certains auteurs considèrent la

pression fiscale comme un rapport qualitatif4(*), l'usage courant l'appréhende comme un rapport

quantitatif. Il sied alors de se conformer à ce dernier. Ainsi, la

pression fiscale (ou rendement fiscal ou coefficient fiscal) se définit

comme le rapport existant entre le prélèvement fiscal subi par

une personne, un groupe social ou une collectivité territoriale et le

revenu dont dispose cette personne, ce groupe ou cette collectivité.

Au niveau de la nation, la pression fiscale représente

l'importance relative du total des impôts et des taxes

(prélevés pour le budget de l'Etat, des collectivités

locales et des institutions communautaires) par rapport au niveau des

ressources économiques. C'est donc une grandeur macroéconomique

dont le taux est défini par rapport au PIB et traduit l'effort de

recouvrement des recettes par l'Etat pour faire face à ses charges.

C'est cet agrégat qui sera privilégié dans la

présente étude.

S'agissant de la pression fiscale de groupe, celle-ci mesure

le poids fiscal supporté par telle catégorie sociale

donnée (salariés, agriculteurs, professions libérales,

industriels...) et la compare à celle supportée par les autres

catégories sociales ou à la pression fiscale nationale5(*).

Quant à la pression fiscale individuelle, elle permet

de situer l'individu par rapport au groupe ou à la nation. A ce niveau

microéconomique, on privilégie le terme « charge

fiscale ».

Par ailleurs, il faut distinguer la notion de taux de pression

fiscale de certaines notions voisines que sont le taux de

prélèvements obligatoires et l'effort fiscal. S'agissant des

prélèvements obligatoires, ceux-ci sont constitués de deux

types : les impôts et les taxes d'une part, et les

prélèvements sociaux (cotisations sociales) d'autre part. Quant

à l'effort fiscal, il est la pression ou la charge fiscale telle que

ressentie par le contribuable ; c'est donc une notion quelque peu

subjective.

Toutes ces notions procèdent d'un mode de

détermination préalablement défini.

b.

Mode de détermination de la pression fiscale

Tel qu'il ressort de la définition, le taux de pression

fiscale est le rapport de deux agrégats macroéconomiques :

les prélèvements fiscaux et le PIB. Que recouvrent donc les

notions de prélèvements fiscaux et de PIB ? La

réponse à cette question permettra d'analyser la fiabilité

de la pression fiscale par rapport à la réalité

économique.

Ø Les prélèvements

fiscaux

Il s'agit essentiellement des recettes fiscales. Dans la

directive n°04/98/CM/UEMOA du 22 décembre 1998 portant nomenclature

budgétaire de l'Etat, « les recettes fiscales sont

constituées des paiements sans contrepartie et non remboursables,

effectués au profit des administrations. Elles comprennent

également les droits et frais perçus par les administrations

n'ayant aucune commune mesure avec le coût ou l'ampleur du service fourni

au payeur ». Il s'agit techniquement des impôts

stricto sensu et des taxes.

Or, les critères qui permettent de dessiner la

sphère des prélèvements fiscaux sont ambigus et litigieux.

En effet, si l'on se réfère par exemple à la Loi

n°042-98-AN du 06 Août 1998 portant organisation et fonctionnement

des collectivités locales, il apparaît que beaucoup de recettes de

l'exploitation des services et certaines recettes du domaine se distinguent

difficilement des impôts et taxes. Il en est ainsi de la taxe d'abattage,

de la redevance de balayage et d'enlèvement des ordures, des droits de

place dans les marchés, les foires et le parc à bestiaux, des

redevances pour occupations du domaine communal, ...

En outre, dans la nomenclature budgétaire de l'Etat,

des droits et frais administratifs (recettes de services) figurent dans la

rubrique des recettes non fiscales alors même qu'il est difficile de

démontrer que ces versements effectués au profit du budget de

l'Etat sont soit des versements volontaires ou que leur montant correspond

à la valeur du service rendu. C'est le cas par exemple des tarifs de

péage, des droits de chancellerie pour les distinctions honorifiques,

des tarifications des prestations sanitaires, des taxes sur les produits soumis

au contrôle de la qualité (taxes d'inspection phytosanitaires). Il

en est de même des amendes et condamnations pécuniaires qui sont

des recettes provenant majoritairement des organes publics de

répression.

Ø Le Produit Intérieur Brut

Le PIB est un indicateur économique utilisé pour

mesurer la valeur de l'ensemble des biens et services produits sur le

territoire d'un pays donné au cours d'une période donnée

(en général une année) quelle que soit la

nationalité des producteurs. Il peut être déterminé

de trois manières : par la production, par les dépenses et

par les revenus.

Quelques limites sont reconnues au PIB. L'illustration de

l'une d'elle est ce que l'on nomme le standard de l'aspirine :

« en augmentant le PIB, nous attrapons des migraines, alors nous

produisons de l'aspirine pour soulager les migraines et nous nous

félicitons que cette augmentation supplémentaire du PIB a

augmenté notre niveau de vie ». Il y a aussi le sophisme

de la vitre cassée : « si un pays rétribuait

10% des gens pour détruire des biens, faire des trous dans les routes,

et 10% pour réparer, boucher les trous, il aurait le même PIB

qu'un pays où ces 20% d'emplois seraient consacrés à

améliorer l'espérance de vie en bonne santé ou le niveau

d'éducation ».

En somme le PIB ne reflète ni la nature de

l'activité, ni l'impact que cette activité peut avoir.

Ø La fiabilité de la pression

fiscale

Même si la comparaison entre pays des taux de pression

fiscale est d'un usage fréquent, elle est en réalité peu

pertinente. En effet, le niveau atteint dans un pays donné par les

prélèvements fiscaux constitue plutôt un indicateur de

socialisation de certaines dépenses. Les chiffres doivent être

nuancés par le fait que les prélèvements fiscaux sont d'un

point de vue « trop étroits », en ce sens qu'ils ne

correspondent pas à la totalité des recettes publiques.

Or, la distinction entre recettes fiscales et recettes

publiques peut être dépourvue de signification économique.

La comparaison entre niveaux de recettes publiques serait plus pertinente pour

évaluer le poids de la sphère publique dans l'économie.

2.

Caractéristiques de la pression fiscale dans l'UEMOA

L'analyse du tableau ci-dessous permet de constater la

disparité et l'accroissement continu des taux de pression fiscale des

Etats membres de l'UEMOA.

a.

L'accroissement continu des taux de pression fiscale

L'analyse dynamique des taux de la pression fiscale dans

l'UEMOA permet de constater une tendance générale à

l'accroissement de la pression fiscale. L'accroissement continu du taux de

pression fiscale est du reste une donnée à laquelle les Etats

n'ont échappé qu'exceptionnellement.

b.

La disparité des taux de pression fiscale

Si la norme communautaire de 17% est même

dépassée par certains pays (Sénégal avec 18%)

d'autres en revanche peinent à s'en approcher (Burkina Faso avec 12.6%).

Cette situation repose les questions sur le bien fondé de

l'harmonisation des mesures fiscales et sur la pertinence des outils de

surveillance de la convergence des normes applicables à des pays dont

les atouts économiques ne sont pas du tout homogènes.

Après tout, quel intérêt économique

existe-t-il pour l'UEMOA à fixer le taux à 17%

c'est-à-dire loin des réalités actuelles des pays

membres ? La réponse à cette question se trouve dans

l'étude de la relation qui existe entre la fiscalité et le niveau

de l'activité économique.

Paragraphe 2: Débats

théoriques sur la relation « fiscalité-niveau de

l'activité économique »

1.

Rôle de l'Etat dans l'économie

Le rôle de l'Etat a été

différemment traité selon les écoles de pensée.

Deux pensées ont essentiellement influencé l'importance de l'Etat

et des finances publiques dans l'économie: la pensée classique et

la pensée keynésienne.

a.

La position des classiques

Les doctrines classiques s'ordonnent autour de la

théorie de l'Etat libéral. Pour les classiques, les cycles

économiques sont des processus naturels qui ne requièrent aucune

action de la part de l'Etat. A ce sujet, Adam Smith dit ceci :

« puisque tout individu s'efforce autant qu'il est capable

d'employer son capital dans l'intérêt de l'industrie nationale, et

de diriger ainsi cette industrie de telle sorte que son produit soit la plus

grande possible, ... en agissant ainsi, il n'a d'autre but que son propre gain

et, est, en ceci comme beaucoup d'autres cas, conduit par une main invisible,

à réaliser une fin qui n'était nullement dans ses

intentions 6(*)».

Ainsi, les classiques croient que les actions et interactions

économiques aboutissent à la formation d'un ordre spontané

et qu'une intervention de l'Etat ne ferait qu'entraver la bonne marche de

l'économie. David RICARDO7(*) affirmait à ce propos : « la

fiscalité, sous toutes ses formes, n'offre qu'un choix de

maux ». Il dénonça le rôle néfaste

des prélèvements fiscaux sur la croissance de l'Angleterre entre

1793 et 1815 en ces termes: « ...il faut reconnaître

que sans les prélèvements de l'impôt, cet accroissement de

la richesse eût été bien plus rapide... ».

Dans une telle situation, il est simplement admis que

l'impôt est consenti dans le but d'assurer la permanence de l'État

et le fonctionnement régulier des grands services publics. Ainsi, il

était interdit l'interventionnisme de l'Etat dans l'économie.

Il a fallu attendre le XXème siècle pour assister à une

remise en cause de cette conception par l'économiste anglais, John

Maynard Keynes.

b.

La pensée keynésienne

C'est avec la pensée keynésienne que l'Etat et

les finances publiques auront une prépondérance dans

l'économie. Pour Keynes8(*), l'initiative privée ne peut aboutir à

aucun équilibre sur aucun marché. De ce fait, l'intervention de

l'Etat se justifie. L'interventionnisme fiscal succède alors au

neutralisme fiscal.

Il s'agit pour l'Etat d'agir sur le niveau de la demande

globale en vue de relancer l'activité en cas de sous-emploi et de la

freiner en cas de situation inflationniste. A cet effet, le rôle

économique de l'impôt est multiforme. Il peut être direct

(détaxation et surtaxation) ou indirect (utilisation des dépenses

publiques). A titre d'exemple :

- l'impôt peut être utilisé pour combler

les « failles du marché », notamment en ce qui

concerne les biens collectifs ;

- à travers des mesures d'allègements fiscaux,

l'Etat stimule l'investissement, la consommation et de manière

générale le développement économique ;

- l'impôt fournit les ressources pour créer les

infrastructures de base indispensables aux investissements des particuliers

(routes, barrages, centrales hydro- électrique, chemins de fer, ...).

Le rôle de l'impôt s'est alors diversifié

avec les nouvelles fonctions reconnues à l'Etat moderne. C'est ainsi

qu'un triple rôle est assigné à l'impôt : un

rôle financier, un rôle social et un rôle économique.

Cependant, y a-t-il une relation de causalité entre le niveau des

prélèvements fiscaux et celui de la croissance

économique?

2.

Relation « taux de pression fiscale - croissance

économique »

La relation « pression fiscale - croissance

économique » n'est pas simple à effectuer, car elle mobilise

de nombreuses variables économiques, au premier rang desquelles on peut

citer la consommation, l'investissement, l'épargne, le déficit

public, la dette publique. Ainsi, il convient d'analyser cette relation dans

les deux sens de causalité qu'elle sous-entend, à savoir, dans un

premier temps le lien entre la pression fiscale et la croissance

économique, et dans un second temps le lien entre la croissance

économique et la pression fiscale.

a.

L'effet de la pression fiscale sur la croissance économique

Un niveau élevé de prélèvements

obligatoires peut exercer des effets négatifs sur l'activité

économique: des effets sur les comportements des ménages, des

effets sur les coûts du travail des entreprises, des effets sur la

rentabilité des investissements des entreprises. A ce sujet, M.

Friedman9(*)

écrit : « il apparaît à

l'évidence que si l'on accroît la fiscalité..., il en

résulte incontestablement une réduction du revenu disponible de

ceux qui sont frappés par cet impôt, une baisse des ressources

qu'ils peuvent affecter à leur dépense, et par voie de

conséquence, une diminution de la demande globale ».

Toutefois, l'impact sur la croissance dépend de

l'affectation des prélèvements obligatoires. En fait, il faut

avoir de bons prélèvements. Or, « le

prélèvement est bon si l'Etat en fait un meilleur emploi que les

particuliers ; il est mauvais dans le cas contraire10(*) ».

b.

L'effet de la croissance économique sur la pression fiscale

Selon BELTRAME, le système fiscal dépend

étroitement du système économique en vigueur dans la

société considérée. A ce propos, Maurice LAURE a

formulé une loi selon laquelle la contribution globale d'une

nation varie en fonction de la productivité économique.

Exposant cette loi, MEHL et BELTRAME écrivent ce qui

suit : « cette loi s'explique par le fait que lorsque le

revenu national s'élève, le nombre de contribuables imposables

ainsi que la fraction des ressources susceptibles d'être atteinte par

l'impôt sur le revenu à des taux de plus en plus

élevés augmentent. En outre, une partie des ressources

supplémentaires non atteinte par l'impôt sur le revenu, est

consommée et atteinte par l'impôt sur la dépense11(*)».

SECTION II : L'AGROBUSINESS

Un bref aperçu sur l'agriculture dans le monde sera

présenté avant d'élucider la notion d'agrobusiness. Cela

permettra d'une part, de distinguer l'agrobusiness de l'agriculture sans les

séparer, d'autre part, de les unir sans les confondre.

Paragraphe 1: Présentation

de l'agriculture dans le monde

L'agriculture est une activité traditionnelle et

fondamentale de la civilisation humaine. Son apparition dans les

sociétés préhistoriques marque le passage des

sociétés vivant de la chasse et de la cueillette aux

sociétés ayant domestiqué des espèces animales et

végétales. C'est donc une étape importante de

l'évolution du genre humain.

Aussi, définir l'agriculture permettra de cerner les

différents systèmes agricoles dans le monde.

1.

Définition de l'agriculture

En économie politique, l'agriculture est définie

comme le secteur d'activité dont la fonction est de produire un revenu

financier à partir de l'exploitation de la terre (culture), de la

forêt (sylviculture), de la mer, des lacs et des rivières

(aquaculture, pêche), de l'animal de ferme (élevage) et de

l'animal sauvage (chasse).

Dans le langage courant, on distingue pour plus de

commodité, l'agriculture au sens strict (culture ou travail de la

terre) qui concerne la production végétale, de l'élevage

qui, elle concerne la production animale. La culture est divisée en

grandes cultures (céréales, oléagineux,

protéagineux et quelques légumes), en arboriculture

fruitière, en viticulture, en sylviculture et en horticulture. Quant

à l'élevage, elle vise à faire naître des animaux

pour la consommation directe (viande) ou pour leurs produits (lait, oeuf,

laine, miel...).

En vue d'un meilleur affinement des recherches, la

présente étude est essentiellement consacrée à

l'agriculture stricto sensu. Par ailleurs, on distingue plusieurs

systèmes agricoles selon leur mode de fonctionnement et leur impact

socio-économico-environnemental.

2.

Les systèmes agricoles dans le monde

De la révolution néolithique via la

révolution verte jusqu'à nos jours, plusieurs systèmes

agricoles ont pu être identifiés : l'agriculture intensive,

l'agriculture biologique, l'agriculture durable, l'agriculture

raisonnée, l'agriculture biodynamique, l'agriculture de subsistance,

l'agriculture extensive, l'agriculture paysanne, l'agriculture vivrière,

l'agriculture de rente, l'agriculture de précision. Il sera

successivement abordé d'une part, l'agriculture extensive, pour la

similitude de ses caractéristiques avec l'agriculture burkinabé,

d'autre part, l'agriculture intensive au regard de la politique agricole

actuelle.

a.

L'agriculture extensive

L'agriculture extensive est un système de production

agricole qui ne maximise pas la productivité à court terme du sol

en ne faisant pas appel à des intrants chimiques, au drainage, mais

plutôt aux ressources naturelles présentes sur place.

Pratiquée généralement sur de vastes étendues, elle

se caractérise par des rendements à l'hectare relativement

faibles et par un grand nombre d'emplois par quantité produite.

L'agriculture extensive s'oppose à l'agriculture

intensive.

b.

L'agriculture intensive

L'agriculture intensive est axée sur l'accroissement de

la productivité physique. Cet accroissement de productivité

physique s'exprime par un accroissement du volume de production rapporté

aux quantités de moyens utilisés. Elle fait appel à des

équipements et à des techniques modernes (machinisme agricole,

irrigation et drainage des sols...) de même qu'à des

agrofournitures achetées (semences, engrais, pesticides...).

L'agriculture moderne intensive implique l'optimisation de

l'emploi des moyens de production (foncier, travail, capitaux) en fonction des

prix des produits livrés sur le marché. Elle permet

l'augmentation très forte des rendements et par voie de

conséquence la production agricole, et de diminuer

corrélativement les coûts de production. Peut-on pour autant

rapprocher la notion d'agriculture intensive à celle

d'agrobusiness ?

Paragraphe 2:

L'agrobusiness : une notion polysémique

L'agrobusiness n'est pas uniformément

appréhendé à travers le monde. Dans ce paragraphe nous

nous intéresserons à la perception burkinabé de

l'agrobusiness; mais auparavant élucidons la vision occidentale.

1.

La vision occidentale

La conception quasi unanime en Occident distingue

l'agrobusiness de l'agriculture. Selon cette conception, l'agriculture

est intégrée dans un système appelé agrobusiness et

ce dernier désigne l'ensemble des activités économiques

liées à l'agriculture moderne et nécessaire à son

fonctionnement. Ainsi, l'agrobusiness comprend d'abord les

activités "d'amont"12(*) au service de l'agriculture, ensuite les

activités "centrales"13(*), et enfin les activités "d'aval"14(*) qui transforment et

commercialisent les denrées agricoles ».

2.

La perception burkinabè

Dans le paysage burkinabé, il faut déterminer le

contenu de l'agrobusiness, évoquer les limites de cette

définition de même que les critères d'identification des

agro businessmen. Avant tout, il faut aborder la naissance de

l'agrobusiness.

a.

Naissance de l'agrobusiness au Burkina Faso

L'agrobusiness n'est pas une tradition des pratiques

culturales burkinabé. En effet, c'est seulement, à la fin des

années 90, l'Etat Burkinabé a initié une politique

d'incitation d'investissement dans la production agricole par des investisseurs

privés. Cette politique consécutive aux déficits

chroniques de la production agricole, visait à surmonter les

insuffisances de l'agriculture familiale considérée comme peu

performante, peu ouverte aux innovations et à la professionnalisation.

A ce sujet, en juillet 2002, le ministre de l'Agriculture du

Burkina Faso affirmait : « le secteur agricole du pays

souffre d'un manque de professionnalisme terrible. Le paysannat, c'est bien

beau, mais il lui faut une autre dimension, celle de l'entreprenariat agricole

car on n'a jamais vu dans aucun pays, une agriculture émergée

sans des professionnels, des gens qui viennent d'autres branches pour

acquérir ou diffuser des connaissances et gagner leur vie (...) qui vont

avoir des superficies plus grandes, employer même des ouvriers

agricoles ».

Depuis lors, de nombreux acteurs non ruraux, qualifiés

d'agro businessmen ou de nouveaux acteurs, se sont engagés dans

l'acquisition de terres en milieu rural. Toutefois, ces nouveaux investisseurs

en milieu rural restent une nébuleuse très méconnue sur

plusieurs plans.

b.

Définition de l'agrobusiness

Il n'y a pas de définition à proprement dite de

l'agrobusiness au Burkina Faso. Cependant, selon le rapport de synthèse

préparatoire du "forum des nouveaux acteurs", sont

qualifiés comme agro businessmen, "l'ensemble des producteurs

provenant du monde des fonctionnaires, des salariés, des jeunes

agriculteurs/trices et des opérateurs économiques dont

l'activité est de générer un surplus important de

production agricole commercialisable. En d'autres termes, ceux qui investissent

ou qui cherchent des opportunités d'investissement dans le secteur

agricole pour aller au-delà de l'autosuffisance alimentaire."

(Ministère de l'Agriculture, 1999).

Une telle définition de l'agrobusiness présente

des limites.

c.

Limites de la définition

Comme on peut le constater, cette définition comporte

certaines imprécisions :

- d'une part, dans certaines zones du pays, les paysans ne se

contentent plus de l'autosuffisance alimentaire. Une très grande part de

leur production céréalière est destinée aux

marchés urbains ou même à certains pays

limitrophes ;

- d'autre part, cette définition ne permet pas non plus

de préciser la différence entre agro businessmen et les gros

producteurs ruraux. Qualifiés souvent de "paysans modèles", ils

sont bien équipés et certains d'entre eux disposent

d'équipements modernes, cultivent sur des grandes superficies, utilisant

de plus en plus des intrants agricoles et combinant à la fois

main-d'oeuvre salariée et force de travail familiale.

C'est pourquoi des critères d'identification des agro

businessmen ont été arrêtés par le Ministère

de l'Agriculture en vue de palier à ces insuffisances.

d.

Critères d'identification des agro businessmen

Le principal critère retenu par le Ministère de

l'Agriculture du Burkina pour identifier les agro businessmen est la vente d'au

moins 50% de la production de l'exploitation.

Il est évident que dans l'optique d'une imposition du

bénéfice agricole, le fiscaliste ne saurait se satisfaire d'une

telle approche.

CHAPITRE II : ANALYSE DES REALITES SOCIO-ECONOMIQUES DE

L'AGROBUSINESS AU BURKINA FASO

Les discours sur les agro businessmen ne s'appuient pas sur

des données empiriques rigoureuses, comme par exemple leur importance

statistique, la répartition géographique, la nature et

l'importance de leurs productions, leurs manières de produire, les

modalités d'accès à la terre, leurs rapports avec les

autres acteurs. En outre, la modernisation du secteur ne s'accompagne pas

forcement de celle de la fiscalité y afférente.

SECTION I : L'IMPORTANCE DE L'AGROBUSINESS

Il sera traité de la typologie des agro businessmen

c'est-à-dire leurs origines socioprofessionnelles avant de

présenter les données statistiques de l'agrobusiness au Burkina

Faso.

Paragraphe 1: La typologie des

agro businessmen

Sur le plan des origines socioprofessionnelles, les agro

businessmen se caractérisent par une grande diversité que l'on

peut regrouper par catégories. ZONGO Mahamadou, dans son étude

sur «la dimension foncière de l'agrobusiness au Burkina

Faso » a fait la classification suivante :

1. Les salariés

Cette catégorie regroupe les fonctionnaires en

activités ou en détachement notamment auprès des projets

de développement et les salariés du secteur privé.

Certains salariés du privé bénéficient parfois de

traitements salariaux substantiels tout comme les agents de l'Etat

détachés dans les projets. Ils disposent d'un capital de

relations sociales très utile dans les démarches administratives

et dans l'accès aux informations. Ils sont actuellement les plus

nombreux et représentent 52% des agro businessmen15(*).

2. Les opérateurs économiques

Cette catégorie regroupe les "patrons" du secteur

privé qui disposent souvent d'un capital substantiel, l'esprit

d'initiative, une connaissance des opportunités du marché. On

peut donc faire l'hypothèse que c'est dans cette catégorie que

l'on rencontrera ceux qui cherchent à se faire de l'argent et un avenir

dans l'agriculture. Ils représentent 19% des acteurs recensés.

3. Les hommes politiques

Dans cette catégorie sont regroupés les

ministres, les députés, les présidents d'institutions, les

gouverneurs, les Hauts commissaires, les maires, les secrétaires

généraux des ministères, les chefs de cabinet des

institutions etc. L'un des avantages de cette catégorie est qu'elle

est au coeur des choix politiques, des affectations budgétaires ainsi

que la production des textes législatifs. De tous les acteurs, ils sont

les mieux placés pour détecter les nouvelles opportunités.

Cependant, leur présence parmi les agro businessmen soulève

quelques questions ; en effet en quoi l'agriculture constitue réellement

une opportunité pour les agents de cette catégorie ? Ils

représentent au total 14% des acteurs recensés.

4. Les autres

Dans cette catégorie, on retrouve surtout des projets,

des associations de confessions religieuses, particulièrement

protestante, catholique et dans une moindre mesure quelques musulmans

(maîtres coraniques). Ils représentent environ 7% des nouveaux

acteurs.

5. Les inconnus

Les inconnus sont constitués de l'ensemble des

personnes dont la fonction n'a pas pu être précisée lors de

l'enquête ; ils représentent 8% des enquêtés.

Source: Graphique construit sur la base des données de

l'enquête de terrain de Zongo Mahamadou Source: Graphique construit sur la base des données de

l'enquête de terrain de Zongo Mahamadou

Paragraphe 2: Statistiques de l'agrobusiness au

Burkina Faso

L'information statistique nécessaire pour pouvoir

isoler suffisamment les données relatives à l'agrobusiness n'est

pas disponible. En conséquence, on ne peut pas obtenir le quota qui

correspond à la production en provenance des activités de

l'agrobusiness. Ainsi, il sera abordé successivement les cultures

céréalières, les cultures de rente et les cultures

maraîchères et fruitières

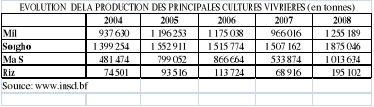

1. Les cultures

céréalières

L'évolution des principales cultures

céréalières est montrée par le tableau ci-dessous.

La majeure partie des terres cultivées (85%) est consacrée

à la production des céréales. A coté de ces

principales cultures on peut citer d'autres cultures complémentaires

telles le niébé, le manioc, la patate, l'igname...

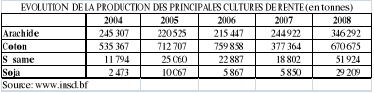

2. Les cultures de rentes

Occupant plus de 12% des terres cultivées, les cultures

de rentes ont comme figure de proue, le coton dont les statistiques de 2009

montrent que sa production atteint 700 000 tonnes/an. Une bonne partie de

la production est exportée vers l'Extrême-Orient et l'Europe.

Dans la balance commerciale, le coton a supplanté depuis une dizaine

d'année les produits de l'élevage pour être le premier

produit d'exportation jusqu'en 2009.

3. Les cultures maraichères et

fruitières

Activités de saison sèche, cette production

maraîchère et fruitière s'est développée pour

répondre aux besoins des citadins mais aussi pour l'exportation. On peut

citer en effet, le haricot vert, les tomates, les mangues, les anacardes, les

agrumes, les pommes de terre, les oignons bulbes, ...

En 2006, la production de la filière anacarde au

Burkina Faso a été estimée à près de

25 00016(*) tonnes

dont 90 à 95% ont été exportées. Malheureusement,

les contraintes d'ordre organisationnel, l'insuffisance de promotion, les

problèmes de normes de qualité et les difficultés

d'accès au marché ont conduit des producteurs du Sud-ouest

désenchantés, à détruire leurs plantations pour y

semer du maïs en 2007.

Pour la filière mangue, les statistiques de la campagne

2008 indiquent une production totale de 71 00017(*) tonnes de mangues

fraîches. Le marché national ayant absorbé 32 714

tonnes, l'essentiel de la production a donc été exporté

vers des pays tels le Niger, le Ghana, le Maroc, le Liban, la Libye, la France.

En termes de revenus, la filière a rapporté quelques 30,4

milliards de FCFA aux producteurs et plus de 6 milliards aux

commerçants.

Le jatropha semble être une plante d'avenir. Autrefois,

servant de haies vives pour protéger les champs des animaux, le jatropha

tend à devenir une filière économique. Dans certaines

zones rurales, à l'ère du biocarburant, certains producteurs

considèrent le jatropha comme une alternative aux anciennes

spéculations agricoles comme le coton, le maïs et le sorgho.

SECTION II : LA FISCALITE APPLICABLE A

L'AGROBUSINESS

L'agriculture ne bénéficie pas d'un

régime fiscal particulier. Elle est donc soumise au droit commun en

matière d'imposition avec toutefois quelques exonérations et

avantages fiscaux. La fiscalité applicable à l'agrobusiness au

Burkina Faso, sera présentée ainsi qu'il suit : les taxes

sur les échanges internationaux, les impôts et taxes

intérieurs et les dispositions fiscales du code des investissements.

Paragraphe 1 : Les taxes sur les échanges

internationaux

Un des objectifs majeurs du Traité de l'UEMOA est

l'instauration progressive du Tarif Extérieur Commun (TEC). Ce dernier

s'applique sur les produits provenant d'Etats tiers et comprend les droits de

douane, la redevance statistique et le prélèvement communautaire

de solidarité (PCS).

1. Les droits de douane

a. Les droits à l'importation

Les droits à l'importation sont pratiqués dans

la plupart des pays du monde. Dans l'espace UEMOA, les taux des droits

à l'importation inscrit au TEC sont fixés suivant quatre (04)

catégories ainsi qu'il suit :

Ainsi, la Nomenclature Tarifaire et Statistique du TEC

classe les biens de première nécessité, les intrants

agricoles (les engrais, les insecticides, les pesticides), les graines de coton

de semence, les tracteurs agricoles, ... dans la catégorie I.

b. Les droits à l'exportation

Contrairement aux droits à l'importation, les droits

à l'exportation ne sont pas perçus dans tous les pays. Aux USA

par exemple, les droits à l'exportation sont interdits par la

constitution. En Côte d'Ivoire, les droits à l'exportation ont

représenté en moyenne 20% des recettes fiscales entre 2001 et

200818(*). Au Burkina

Faso, les droits à l'exportation ont été supprimés

depuis 1992, parce que jugés contraires au développement des

exportations qui sont censées contribuer à l'équilibre de

la balance des paiements.

2. La Redevance Statistique et le Prélèvement

Communautaire de Solidarité

Le taux de la redevance statistique est de 1% et s'applique

sur tous les produits exonérés ou non de droit de douane. Quant

au PCS, son taux est passé de 0,5% à 1% pour tenir compte des

frais de fonctionnement et des besoins de financement des actions des organes

de l'union. Son assiette est constituée par les importations de produits

provenant d'Etats tiers.

Paragraphe 2 : Les impôts et taxes

intérieurs

1. Les impôts sur les revenus

Le système fiscal burkinabé est

cédulaire c'est-à-dire que chaque catégorie de revenu

d'une même personne est imposée à un impôt

spécifique. On examinera successivement les impôts sur les

bénéfices et ceux sur les salaires en considération de

leur rendement dans le budget national.

a. L'impôt sur les bénéfices industriels,

commerciaux et agricoles (IBICA).

L'entreprise agricole constituée sous forme

individuelle est assujettie à un impôt sur les

bénéfices. En effet, l'article 1 du code des

impôts stipule qu'il est établi au profit de l'Etat, un

impôt sur les bénéfices provenant des activités ou

des professions industrielles, commerciales, artisanales, agricoles, pastorales

et forestières, réalisées par les personnes physiques.

En principe, les bénéfices agricoles comprennent

tous les revenus que l'exploitation des biens ruraux procure aux fermiers, aux

métayers ou aux propriétaires terriens exploitants.

b. L'impôt sur les sociétés (IS)

Les entreprises agricoles constituées sous forme

sociétaire sont soumises à l'impôt sur les

sociétés conformément aux dispositions des articles 1, 2

et 3 de la loi n°008/2010 du 29 janvier 2010. Celles-ci sont donc

imposables à l'IS soit en raison de leur forme, soit en raison de leurs

activités.

Toutefois, les sociétés coopératives

agricoles, les associations d'intérêt général

agricole, les sociétés d'assurances et de réassurances

mutuelles agricoles fonctionnant conformément aux dispositions

légales qui les régissent sont exonérées de

l'IS.

c. L'Impôt Unique sur les Traitements et Salaires

L'Impôt Unique sur les Traitements et Salaires

s'applique sur les sommes perçues et les avantages en nature acquises

par les personnes physiques qui possèdent la qualité de

salarié, c'est-à-dire qui sont liées à leurs

employeurs par un contrat de travail écrit ou oral, quelque soit la

situation des bénéficiaires au regard de la législation du

travail ou de la législation sociale. Ainsi, les

éléments de rémunération des ouvriers agricoles et

de tous autres salariés de l'entreprise agricole sont imposables sous

réserve des exonérations prévues à l'article 56 du

code des impôts (les indemnités de logement, de fonction et de

transport dans des limites prévues par la loi, les allocations

familiales, les indemnités de licenciement, ...).

Les éléments de rémunération,

concernent notamment :

- le traitement ou salaire proprement qui comprend

généralement le salaire de base, élément essentiel

de la rémunération perçue en numéraire ;

- les éléments accessoires à la

rémunération de base perçus en argent qui sont

constitués des heures supplémentaires, des primes, des

gratifications diverses, des indemnités, des allocations forfaitaires

pour frais ;

- les avantages en nature limitativement cités à

l'article 59 du code des impôts.

2. Les taxes indirectes sur les ventes

Les taxes indirectes sont appliquées

indépendamment du niveau de revenus des agents économiques. La

Taxe sur la Valeur Ajoutée (TVA) qui est le principal impôt de

consommation au Burkina Faso, fera l'objet de développement.

Selon l'article 4 de la directive N°02/98/CM/UEMOA du

22/12/1998 portant harmonisation des législations des Etats membres en

matière de TVA, « le secteur agricole est exclu du champ

d'application de la taxe en attendant la mise en place d'une politique agricole

de l'union. Toutefois, les Etats membres ont la faculté de soumettre le

secteur agricole à la TVA dans les conditions et les modalités

qu'ils définissent ». Ainsi, au Burkina Faso, l'article

318 du code des impôts dispose : « sont soumises

à la TVA, les affaires faites au Burkina Faso par les personnes

physiques ou morales qui, habituellement ou occasionnellement accomplissent des

actes relevant d'une activité autre que

salariée ». Par conséquent, la TVA couvre toutes

les activités économiques indépendantes (industrielles,

commerciales, agricoles et libérales); seule l'activité

salariée est placée hors du champ d'application de la TVA.

Toutefois, les dispositions légales exonèrent

de la TVA :

- les ventes effectuées par les exploitants agricoles,

les planteurs, les éleveurs et les pêcheurs de produits non

transformés de leurs activités (article 325, al 1.b) ;

- les importations et les ventes de produits alimentaires non

transformés frais ou congelés destinés à la

consommation, y compris la viande et le poisson (article 325, al 12). L'annexe

A de la directive n°02/2009/CM/UEMOA du 27 mars 2009 portant modification

de la directive n°02/98/CM/UEMOA donne plus de détails sur les

produits alimentaires non transformés et de première

nécessité exonérés de la TVA. Il s'agit notamment

des céréales, du manioc, des légumes et produits

maraîchers, des oeufs, de la viande fraîche, du poisson non

transformé et du lait non transformé ;

- les décorticages et opérations de

conditionnement portant sur les céréales ;

- les opérations de crédits dits crédits

de masse ou crédits collectifs octroyés aux paysans au titre de

la culture attelée, de la culture maraîchère et de la

motorisation intermédiaire ;

- les engrais, les pesticides, machines et matériels

agricoles (article 331, septiès).

Il convient de noter que l'article 323 du code des

impôts autorise les exploitants agricoles, les planteurs, les

éleveurs et les pêcheurs quel que soit leur chiffre d'affaires

annuel d'opter pour l'imposition à la TVA.

Paragraphe 3: Les dispositions du code des

investissements

1. Le contenu de la loi

Le code des investissements prévoit des avantages

fiscaux tant à l'investissement que pendant l'exploitation dans

l'optique de promouvoir les investissements et la création d'emplois.

Les avantages fiscaux accordés sont fonction du montant des

investissements à réaliser et du nombre d'emplois à

créer. Le code des investissements a défini quatre régimes

privilégiés ainsi qu'il suit :

NB :

- Le régime D concerne les entreprises dont la

production destinée à l'exportation est égale ou

supérieure à 80% de leur production totale.

- Les critères de seuil d'investissement et de

création d'emplois en ce qui les entreprises des secteurs de

l'agriculture, de la sylviculture, de l'élevage et de la pisciculture

sont réduits au quart.

a. Les avantages fiscaux à l'investissement

Ø Au titre des droits de douane

Les entreprises bénéficiaires de

l'agrément au code des investissements paieront les droits de douane

suivant la catégorie I au taux de 5% sur les équipements

d'exploitation et le premier lot de pièces de rechange.

Ø Au titre de la Taxe sur la valeur

ajoutée

Les entreprises nouvelles sont exonérées de la

TVA exigible sur les équipements d'exploitation et le premier lot de

pièces de rechange. Elles sont également exonérées

de la TVA sur les loyers des mêmes biens dans le cadre d'un contrat de

crédit-bail assorti de transfert des avantages fiscaux.

b. Les avantages fiscaux à l'exploitation

Ø Au titre de l'impôt sur les

bénéfices

Les entreprises déficitaires sont autorisées

à reporter les reliquats de déficits successivement jusqu'au

deuxième exercice après le quatrième exercice

autorisé par la loi.

De plus, le code des investissements dispose que «les

entreprises nouvelles peuvent déduire une partie des investissements

dont la nature sera définie par décret. Le montant des

déductions autorisées est fixé à 50 % du montant

des investissements retenus sans excéder 50 % du bénéfice

imposable ». Il convient de noter que le code ne précise pas

les modalités de cette déduction. C'est pourquoi on peut se

demander si cette déduction se fera par le biais des amortissements

dérogatoires. Du reste, en pratique, le bénéfice de cet

avantage sera aléatoire car les premiers résultats de nombre

d'entreprises nouvelles sont plutôt déficitaires.

Ø Au titre de la TPA et de la patente

Les entreprises bénéficiaires de

l'agrément du code des investissements sont exonérées de

la taxe patronale et d'apprentissage et du droit proportionnel de la patente

pendant cinq ans.

En outre, le code des investissements prévoit des

avantages liés à la décentralisation. En effet, l'article

29 stipule que «Les entreprises réalisant des

investissements dans une localité située à cinquante

kilomètres au moins des centres de Ouagadougou et Bobo-Dioulasso

bénéficient d'une prorogation de trois ans des avantages

afférents à leur régime. Elles

bénéficient également de l'exonération totale des

droits de mutation à titre onéreux pour toutes les acquisitions

immobilières effectuées dans le cadre de

l'investissement ».

2. Illustration pratique des avantages fiscaux

a. Cas pratique

Monsieur SAWADOGO est un entrepreneur agricole. Il a

réalisé des investissements dans son exploitation agricole

située à 120 kilomètres de la ville de Ouagadougou. Le

montant des investissements est de 25 000 000 FCFA dont

22 000 000 FCFA pour l'acquisition de matériel agricole

(tracteurs agricoles à l'importation) et 3 000 000 FCFA pour

l'acquisition du terrain agricole19(*). Cette exploitation a entrainé la

création de sept (7) emplois permanents pour des salaires estimés

en moyenne à 50 000 FCFA par mois. Il est estimé que

l'entreprise réalise un chiffre d'affaires annuel de

50 000 000 FCFA pour un bénéfice net de

7 500 000 FCFA.

b. Analyse fiscale

De façon générale, le

bénéfice du régime A du code des investissements concerne

les entreprises dont l'investissement est supérieur ou égal

à 100 000 000 FCFA et strictement inférieur à 500 000

000 FCFA, hors taxes et hors fonds de roulement entraînant la

création d'au moins vingt (20) emplois permanents.

Cependant, comme l'entreprise de monsieur SAWADOGO

relève du secteur de l'agriculture, les critères de seuil

d'investissement et de création d'emplois en ce qui la concerne sont

réduits au quart ; c'est-à-dire au moins

25 000 000 FCFA d'investissement et cinq (5) emplois permanents.

C'est pourquoi monsieur SAWADOGO peut bénéficier des avantages

accordés aux entreprises bénéficiant du régime

A.

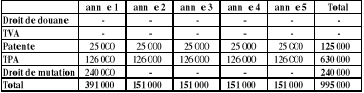

c. Evaluation du gain financier

- Droits de douane : l'acquittement des droits de douane

de la catégorie I du tarif des douanes au taux de 5% ne constitue pas un

avantage pour monsieur SAWADOGO, car les tracteurs agricoles relevaient

déjà de la catégorie I.

- TVA : aucun avantage également pour monsieur

SAWADOGO. En effet, le matériel agricole étant déjà

exonéré, les dispositions du code des investissements

prévoyant l'exonération pour les entreprises nouvelles, de la TVA

exigible sur les équipements d'exploitation n'a aucune incidence

financière pour monsieur SAWADOGO.

- Patente : Droit proportionnel de la patente =

180 000 x 8% = 14 400 ; on retiendra ici le 1/5 du droit fixe, soit

125 000 x 1/5 = 25 000. Le droit fixe a été

déterminé selon le tableau A : cas général

sur la base du chiffre d'affaires de 50 000 000.

- TPA : (50 000 x 7 x 12) x 3% = 126 000

- Droit de mutation = 3 000 000 x 8% =

240 000

Tableau récapitulatif du gain

financier

NB : au titre des avantages

liés à la décentralisation, monsieur SAWADOGO

bénéficie d'une prorogation de trois (3) ans des avantages

afférents à son régime.

DEUXIEME PARTIE : DIFFICULTES D'APPREHENSION DU

SECTEUR ET PERSPECTIVES

Il est essentiel non seulement de justifier la

nécessité d'une fiscalité plus adaptée pour le

secteur agricole, mais surtout de proposer des principes directeurs

d'imposition de l'agrobusiness au Burkina Faso (chapitre II). Mais auparavant,

il convient d'examiner les déterminants du rendement fiscal dans le

secteur agricole (chapitre I).

CHAPITRE I: LES DETERMINANTS DU RENDEMENT FISCAL DANS

LE SECTEUR AGRICOLE

Les données disponibles sur les recettes fiscales ne

permettent pas d'évaluer avec exactitude la contribution du secteur

agricole aux recettes de l'Etat. L'impression générale qui se

dégage est que le secteur n'apporte pratiquement plus rien au budget de

l'Etat depuis la suppression de la 6ème catégorie de

l'impôt forfaitaire sur le revenu20(*). Les raisons de cet état de fait sont d'ordre

sociopolitique et économique de même que d'ordre organisationnel.

Il faut donc déterminer les causes de la faiblesse du

rendement fiscal avant de présenter les actions à mener en vue

d'améliorer le rendement fiscal.

SECTION I: LES CAUSES DE LA FAIBLESSE DU RENDEMENT

FISCAL

Paragraphe 1: Les causes sociopolitiques et

économiques

1. La rémanence de l'administration fiscale coloniale

L'administration fiscale n'a pas

bénéficié d'une bonne réputation auprès des

masses paysannes en souvenir des frustrations endurées pendant la

période coloniale. En effet, les sanctions relatives au non paiement des

impôts étaient considérées comme humiliantes (peines

corporelles, peines privatives de liberté).

En outre, les agriculteurs sont généralement

allergiques à l'impôt, parce qu'ils estiment qu'ils sont

faiblement intégration dans le système social qui a conçu

la fiscalité.

2. Les facteurs politiques

Les ressources publiques allouées au monde rural en

termes d'infrastructures sont des plus faibles. Devant le manque

d'intérêt pour le rural, au nom de quoi l'Etat devrait il

l'imposer ? L'Etat est alors disqualifié pour lever l'impôt.

De plus les paysans constituent le groupe électoral le

plus important dont il vaut mieux garder l'allégeance politique. Lever

l'impôt sur le monde rural revient à perdre ce

bénéfice électoral important. Pourtant, Selon MM Tixier et

Gest « la décision fiscale est ... en dernière

analyse, un acte politique21(*) ». A ce sujet, Pheuiphanh Ngoasyvathn en

montrant dans sa thèse le rôle capital du pouvoir politique dans

le prélèvement fiscal a déclaré que le faible

niveau de prélèvement fiscal dans les pays en

développement s'explique beaucoup plus par l'absence de volonté

politique que par la faiblesse du niveau économique.

3. Les réalités économiques des acteurs

agricoles

Il s'est agit pendant longtemps au Burkina Faso, d'agriculture

de subsistance. Cette forme d'agriculture concerne les paysans vivant

uniquement de leurs cultures et exploitant dans la plupart des cas des zones

rurales non aménagées. Ils utilisent le plus souvent des moyens

rudimentaires et travaillent pendant la saison pluvieuse et sont enclins

à tous les aléas climatiques possibles.

Tout cela rendait la pauvreté du monde rurale

très profonde. Ainsi, la faible productivité du travail dans le

secteur agricole fait qu'une taxation fiscale appauvrirait d'avantage les

paysans.

Paragraphe 2 : Les insuffisances

organisationnelles et fonctionnelles

Les insuffisances organisationnelles et fonctionnelles se

rencontrent aussi bien au niveau de l'administration qu'au sein des entreprises

d'agrobusiness.

1. L'organisation de l'administration

Techniquement, il est quasiment impossible pour la Direction

Générale des Impôts, d'évaluer avec exactitude les

revenus agricoles surtout qu'une grande partie de la production agricole est

autoconsommée ou commercialisée par des circuits difficilement

contrôlables. De plus, l'organisation et le fonctionnement de

l'administration laisse apercevoir une absence de collaboration entre les

services des impôts et les structures étatiques habilitées

à gérer la production et la commercialisation des cultures.

Par ailleurs, le cadastre burkinabé ne s'est pas

développé dans l'objectif de pouvoir par exemple identifier la

matière imposable en matière d'impôt foncier. De ce fait

l'assujettissement à un impôt foncier basé sur le revenu

potentiel serait séduisant mais tout aussi impraticable.

2. L'organisation des entreprises d'agrobusiness

S'il est établi que la fonction

« production » des entreprises d'agrobusiness leur permet

d'atteindre de plus en plus de meilleurs rendements, cela n'est pas le cas pour

leur fonctions « administrative »,

« financière » et « comptable ».

En effet, à l'instar d'opérateurs économiques

exerçant dans d'autres domaines d'activités, l'entrepreneur

agricole burkinabé semble lui aussi se prévaloir d'un talent

naturel et intuitif à gérer ses affaires, refusant, a priori

toute analyse théorique sous le prétexte que son entreprise

réalise des bénéfices élevés.

Ce raisonnement qui comporte sa part de vérité

ne nous paraît pas suffisant, car rien n'interdit de penser qu'une

entreprise réalisant des profits élevés n'aurait pu

améliorer ses performances si sa gestion incluait également une

approche formelle. Au demeurant, c'est cette dernière forme de gestion

qui faciliterait les tâches de l'administration fiscale.

Les difficultés sus évoquées ne sont pas

insurmontables. Cependant, plusieurs actions préalables se doivent

d'être menées.

SECTION II : LES ACTIONS PREALABLES

Paragraphe 1: Le rôle des acteurs politiques

Il s'agira d'une part, de prendre en compte certaines

recommandations, d'autre part de sensibiliser la population sur le civisme

fiscal.

1. Prise en compte des recommandations

Le gouvernement n'a pas toujours suivi les recommandations,

ni prêté une oreille attentive à toutes les propositions

notamment celles livrées chaque année par certains

élèves de l'ENAREF dans leurs mémoires de fin de formation

dont certaines ne manquent pas de pertinence.

2. Rôle de sensibilisation des populations

Ce rôle revient en premier ressort aux acteurs

politiques. Il s'agira pour eux de sensibiliser l'électorat auquel ils

ont demandé le suffrage pour gérer la cité. A ce titre,

ils sont les mieux placés pour demander à la population de leur

donner les moyens financiers nécessaires à la mise en oeuvre des

programmes adoptés par cet électorat en les portant au pouvoir.

Paragraphe 2: Le rôle de l'administration

1. Les échanges d'informations

Les différents services administratifs publics doivent

pouvoir s'échanger des informations avec diligence. L'administration

fiscale pourrait avoir avec plus de faciliter les informations utiles sur le

monde rural avec le ministère chargé de l'agriculture et celui

chargé des ressources animales. De plus, les ONG et les projets

devraient déclarer leurs activités au service fiscal de leur

localité d'intervention.

2. L'information du contribuable

Selon BASLE, Maurice in « systèmes

fiscaux ; édition Dalloz, 1989 », « la

légitimité d'un prélèvement public suppose d'une

manière ou d'une autre, une communication entre le fisc et le

contribuable et même une bonne dose de participation ». Le

contribuable doit être interpellé par les services du fisc d'une

façon qui lui permette de comprendre pourquoi on lui demande un

sacrifice.

Paragraphe 3: Le rôle de la science

économique

La fiscalité est indissociable de la science

économique. Cette relation est ici mise en exergue à travers

l`analyse économique d'une part, de la limite du

prélèvement fiscal et d'autre part, de l'impact d'une variation

du taux d'imposition sur le revenu disponible.

1. La limite du prélèvement fiscal

Le prélèvement fiscal n'est pas

illimité. En effet, on ne saurait imposer le revenu à un taux de

100%. Il s'agit donc de fixer le taux d'imposition de manière à

ce qu'il permette de rentabiliser les recettes fiscales sans décourager

l'activité économique. En d'autres termes il s'agit

d'éviter de donner raison à Philipe Bouvard pour qui

« l'impôt est une somme exorbitante prélevée

sur le fruit du travail afin que tout le monde n'ait pas envie de

réussir22(*)».

La loi d'Arthur Laffer traduit la relation qui existe entre

le taux d'imposition et les recettes fiscales. Pour lui la limite de la

pression se situe au point où l'accroissement du taux se traduit par une

réduction du revenu imposable tel que les recettes fiscales diminuent.

Lorsque le taux d'imposition est nul, il n'y a pas non plus de

recettes fiscales. Puis, les recettes fiscales augmentent au fur et à

mesure que le taux d'imposition s'élève ; la courbe a alors

une pente positive. Au-delà du taux d'imposition (t*), l'effet

dépressif de l'augmentation du taux d'imposition sur le revenu imposable

se renforce. Ainsi, le taux devient suffisamment élevé pour que

tout accroissement supplémentaire de sa valeur réduise

progressivement le revenu imposable. Dans ce cas, les recettes fiscales

n'augmentent plus ; ce qui se traduit par la baisse de la pente de la

courbe. Au taux d'imposition de 100% les recettes fiscales deviennent

nulles.

Ainsi, pour maximiser le montant des recettes fiscales, le

gouvernement ne doit pas retenir le taux de 100%, mais plutôt le taux

d'imposition (t*).

Courbe d'Arthur Laffer.

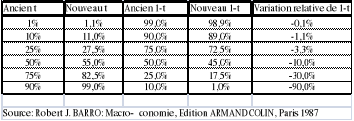

2. L'impact d'une variation du taux d'imposition

Les effets d'une variation du taux d'imposition sont

illustrés grâce au tableau de Robert J. BARRO. Celui-ci montre

les effets d'un accroissement de 10% du taux d'imposition pour divers niveaux

initiaux de ce taux. Ainsi, on constate que pour un taux d'imposition

initial de 10%, une hausse de 10% entraine une baisse du revenu disponible

après impôt de 1.1%. Pour un taux d'imposition initial de 90%, une

hausse de 10% entraine une baisse du revenu disponible après

impôt de 90%.

On en déduit alors que la réduction induite du

revenu disponible après impôt par une hausse du taux d'imposition

est d'autant plus importante que le taux d'imposition initial est

élevé. De même une baisse du taux d'imposition initial dans

le même ordre entrainera une augmentation du revenu disponible

après impôt dans les mêmes proportions.

Pour le cas concret du Burkina Faso, les profits tirés

des professions agricoles sont une catégorie de revenus fiscalement

négligée, alors que depuis quelques années, ces

activités connaissent un certain essor. Cette situation ne

justifie-t-elle pas la nécessité d'une imposition adaptée

des revenus agricoles ?

CHAPITRE II : LA NECESSITE D'UNE FISCALITE PLUS

ADAPTEE

SECTION I : LA JUSTIFICATION DE L'IMPOSITION

Paragraphe 1: La recherche de la justice fiscale

1. La notion d'équité fiscale

La justice fiscale relève du rôle social de

l'impôt. Elle est généralement développée

sous le vocable « équité fiscale » et est

souvent associée au principe d'égalité et au principe de

la capacité contributive.

Le principe d'égalité devant les charges

publiques est né avec la Déclaration universelle des droits de

l'Homme et des Peuples de 1789. En effet, l'article 13 de la déclaration

dispose que « pour l'entretien de la force publique et pour

les dépenses d'administration, une contribution commune est

indispensable, elle doit être également repartie entre tous les

citoyens en raison de leurs facultés ».

L'égalité devant l'impôt conduit à dire que les

citoyens sont égaux devant la loi fiscale, c'est-à-dire que

l'impôt est universel. Aucun individu ne peut bénéficier

d'une exemption ou d'un privilège fiscal qui ne soit accessible aux

autres personnes se trouvant dans une situation similaire.

Ce principe est consacré dans la loi fondamentale de la

plus part des pays. Ainsi, au Burkina Faso, l'article 17 de la Constitution du

02 juin 1991 dispose que « le devoir de s'acquitter de ses

obligations fiscales conformément à la loi s'impose à

chacun ».

Le principe de la capacité contributive consiste

à ce que chaque contribuable soit appelé à contribuer aux

finances publiques à hauteur de sa capacité contributive et non

en fonction de sa consommation effective en services publics. Selon ce

principe, les fonds nécessaires au financement des charges et des

investissements de l'Etat doivent être prélevés d'une

manière qui répartit équitablement la charge fiscale entre

les citoyens et agents économiques.

Le caractère équitable de la perception comprend

deux approches qu'il convient de distinguer. Il s'agit de

l'équité horizontale et de l'équité verticale.

a. L'équité horizontale

L'équité horizontale est le principe selon

lequel toutes les personnes qui se trouvent dans la même situation

doivent être traitées de la même manière. Ainsi, les

contribuables ayant une capacité contributive égale, paient des

montants égaux d'impôt.

b. L'équité verticale

L'équité verticale exige que les personnes qui

se trouvent dans des situations différentes soient traitées d'une

manière judicieusement différente. Ainsi, les contribuables qui

ont une capacité différente s'acquittent d'un impôt plus ou

moins élevé, sans toutefois que ces différences soient

arbitraires.

2. La mise en oeuvre de l'équité fiscale

Les individus qui disposent d'un revenu égal n'ont pas

nécessairement la même capacité contributive car leurs

situations personnelles peuvent être différentes. Le régime

fiscal doit donc prendre en compte les situations particulières qui ont

pour effet de limiter la capacité contributive. Ainsi, le régime

fiscal doit autoriser un certain nombre de déductions pour que la base

imposable reflète la capacité contributive de chaque

contribuable. Il s'agit donc de la personnalisation de l'impôt par la

prise en compte des charges spécifiquement familiales et par

l'utilisation des taux progressifs.

C'est pourquoi, certains auteurs pensent que les impôts

indirects constituent un frein à la réalisation de la justice

fiscale. Mais on constate que les exonérations et la

multiplicité des taux permettent de réduire le caractère

injuste de ces impôts.

a. Illustration de l'équité fiscale par le taux

progressif

Ø Cas pratique

Deux entreprises « A » et

« B » soumises à l'IBICA réalisent

respectivement 929 000 FCFA et 2 929 000 FCFA de

bénéfice imposable. Déterminons et analysons l'impôt

dû par chacune d'elle.

Ø Détermination de

l'impôt

Il s'agit d'un taux progressif par tranche. L'impôt se

calcule donc par tranche de la base imposable et l'on additionne ensuite les

différentes fractions d'impôt pour obtenir le montant total de

l'impôt.

· Entreprise « A »

Base imposable Tranche imposable Taux Fraction

d'impôt

0 à 500.000 500.000 10% 50.000

501.000 à 929.000 429.000 20% 85.800

IBICA = 50.000 + 85.800 = 135.800

· Entreprise « B »

Base imposable Tranche imposable Taux Fraction

d'impôt

0 à 500.000 500.000 10% 50.000

501.000 à 1.000.000 500.000 20% 100.000

1.000.000 à 2.929.000 1.929.000 27.5%

530.475

IBICA = 50.000 + 100.000 + 530.475 =

680.475

Ø Analyse des résultats

Les bénéfices imposables de 929 000 FCFA et

2 929 000 FCFA ont donné respectivement des IBICA de

135 800 FCFA et 680 475 FCFA. Alors que le bénéfice

imposable a connu une variation relative de 215%, celle de l'IBICA est de 401%.

En d'autres termes, pendant que le bénéfice imposable est

multiplié par 3,15 ; l'impôt lui est multiplié par

5,01.

En définitive, l'entreprise « A »

subit un taux de pression fiscale de 14.61% soit (135 800 / 929 000)

x 100 et l'entreprise « B » un taux de pression fiscale de

23.23%.

b. Illustration de l'iniquité fiscale des impôts

indirects23(*)

Ø Cas pratique

Monsieur Goama dispose d'un revenu net mensuel de 120 000

FCFA qu'il affecte intégralement à la consommation de biens et

services taxables à la TVA au taux de 18%. Monsieur Noaga, lui dispose

d'un revenu net mensuel de 600 000 FCFA. Il arrive à

épargner 100 000 FCFA par mois et consacre 500 000 FCFA

à la consommation dans les mêmes hypothèses que son

compatriote Goama.

Ø Détermination de la taxe

supportée

En consacrant tout son revenu à la consommation,

monsieur Goama supporte une TVA de (120 000/1.18) x 18% = 18 305. Ce

qui équivaut à un taux de pression fiscale de 15.25% soit

(18 305/ 120 000) X 100.

Quant à monsieur Noaga, la TVA supportée sera de

(500 000/1.18) x 18% = 76 271 pour un taux de pression fiscale de

12.71% c'est-à-dire (76 271/ 600 000) x 100.

Ø Analyse des résultats

On constate que bien que la capacité contributive de