C. Bootstrap

Afin de vérifier la significativité des

résultats semblant remettre en cause l'efficience faible des

marchés, nous nous sommes attachés à créer un

modèle de Bootstraping qui pourra sans doute nous apporter des

éléments complémentaires de réponse. En effet, le

bootstraping consiste en une méthode informatique de

rééchantillonage, sans données supplémentaires que

celles de l'échantillon de départ. Dans cette étude, le

modèle stochastique utilisé pour réaliser ce bootstrap

diffère de celui de Brock et al. (1992), qui en en ont choisi

plusieurs, soit plus simples, comme celui de la marche aléatoire, ou

plus élaborés, comme les modèles GARCH ou ARCH, dont

l'inventeur, Robert Engel, reçu un prix Nobel en 2003. La

méthodologie abordée ici différera également de

celle de Brock et al. (1992), et tendra davantage vers celle

adoptée par Sullivan, Timmermann, et White (1999). Effet,

nous analyserons les résultats ainsi que leur significativité par

rapport aux critères du ratio de Sharpe.

1. Le choix du modèle

Notre étude empirique sur l'historique des cours du

CAC40, nous a conduit à la très faible auto-corrélation

des log-rentabilités. Nous choisirons donc un modèle de formation

des prix S(k), cohérent avec la non-corrélation des

rentabilités logarithmiques R = lnS(k+1) - lnS(k). En outre, cette

représentation est cohérente avec le marché, car les prix

ne peuvent être négatifs, (le domaine de définition de la

fonction ln x est ]0,+oo[ ) et est cohérente avec l'efficience faible.

En effet, une auto corrélation des log rentabilités serait

exploitée pour tirer des profits anormaux. Comme on le sait, le TCL

(Théorème Central Limite) implique la normalité des

rentabilités logarithmiques. Malgré les limites de ce

modèle face à la réalité empirique (nous avons en

effet constaté la forte lepto-kurticité des

log-rentabilités des cours dans nos premiers résultats), c'est

celui que nous adoptons et choisissons de représenter pour notre

Bootstrap. Il a également l'avantage d'être cohérent avec

les moyennes mobiles simples utilisées dans nos tests de performances.

En effet, si les moyennes mobiles avaient été

pondérées en accordant davantage d'importance aux

dernières volatilités des cours, par des oscillateurs

pondérés ou MACD, il aurait été cohérent

d'utiliser un modèle autorégressif intégrant en plus

l'hétéroscédasticité des cours, comme le ARCH.

La représentation que nous avons choisie des

log-rentabilités est donc faite à l'aide d'un mouvement brownien

géométrique, ainsi caractérisé en temps discret

:

lnS(t+At) - lnS(t) ? AlnS=mAt+oAW avec W, un processus de Wiener,

et oAW distribué selon une N(0, o2At)

Nous choisissons d'adopter un pas de 1 entre les points de la

trajectoire, ce qui a pour but de réduire la complexité

algorithmique, car la variable t disparaît.

En passant à l'exponentielle, on obtient :

eAlnS = emAt ? oAW? elnS(k ? 1)

- lnS(k) ? em + oW

accroissements par unité de temps.

Ayant calculé nos paramètres sur

l'échantillon que constituent les cours du CAC40 sur une période

de près de 10ans, nous avons obtenu ces valeurs :

Paramètres Stochastiques

m=E(AlnS(k)) o2=var(AlnS(k)) o drift

4u

-0.000247991 0.000253348 0.01591692 -0.00012132

Puis nous avons implémenté l'algorithme suivant,

dont le code VBA Excel figure en annexe, pour un nombre n de points de la

trajectoire Brownienne géométrique souhaitée :

Fonction W

W = - 2 x Log(Random) x cos (27cx Random)

Fin

Fonction MBG

m + ox W

MBG = S0 x e

Fin

Procédure

Pour i de 1 à n

Faire

MBG

Boucler k fois `pour permettre converger en loi enregistrer

MBG

Fin Pour

Fin

Dans notre modèle algorithmique, nous avons choisi,

plutôt que d'utiliser le générateur de v.a.r gaussiennes

centrées réduites d'Excel, de concevoir personnellement un tel

générateur suivant la méthode de Box-Muller, pour ses

propriétés de convergence rapide. Il faudrait réaliser

plusieurs centaines, voir un millier d'itération pour obtenir des

résultats significatifs pour une loi gaussienne. Par cette

méthode, dans la pratique et pour obtenir des résultats

intéressants, une cinquantaine d'itérations suffisent. Aussi,

pour chaque point d'une trajectoire brownienne affiché, une cinquantaine

sont calculés.

Nous avons donc choisi pour notre bootstrap, de ne simuler

qu'une centaine de trajectoires browniennes géométriques. Cent

une, exactement. Mais ces 101 trajectoires affichées pour le calcul des

significativités correspondent à un total de 50 x 101, ie

5 050 trajectoires calculées en chaque point, à

l'issu des 101 itérations.

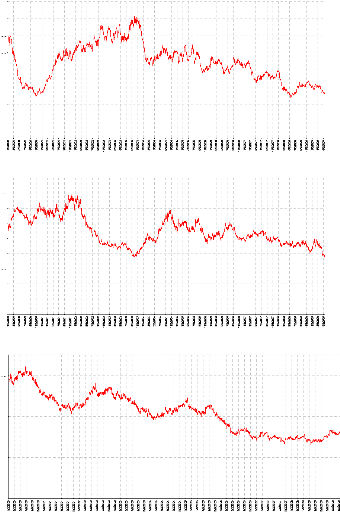

Voici 3 exemples de trajectoires obtenues avec notre

modèle Brownien géométrique (2e au 4e chart),

comparé aux cours réels (1er chart) :

CAC40 (raw)

|

8000 7000 6000 5000 4000 3000 2000 1000 0

|

|

CAC40 (SIMULATION MBG)

CAC40 (SIMULATION MBG)

CAC40 (SIMULATION MBG)

7000

6000

5000

4000

3000

2000

1000

0

8000

7000

6000

5000

4000

3000

2000

1000

0

9000

8000

7000

6000

5000

4000

3000

2000

1000

0

|