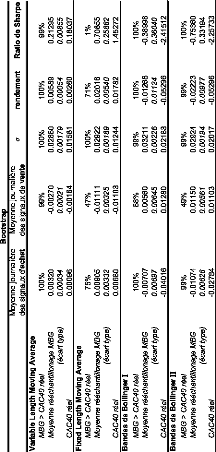

2. Synthèse des résultats des

différentes stratégies par rapport au ratio Sharpe

A l'issu de ce test, de nouvelles conclusions s'imposent. Tout

d'abord, les gains spectaculaires de la méthode FMA ne sont pas

significatifs. Car même si dans 71% des cas, les rendements journaliers

espérés sont supérieurs à ceux observés sur

notre échantillon initial, le ratio de Sharpe montre que dans 99% des

cas il sous performe la stratégie Buy & Hold. Ce qui semble en

accord avec l'hypothèse selon laquelle, cette méthode induit

implicitement des stratégies de moyenne à la baisse, capable de

faire gagner beaucoup, mais de mener à des catastrophes

également.

Autres résultats, les tests de Bollinger I à 10

jours, et Bollinger II à 20 jours montrent un ratio de Sharpe, certes

significativement supérieur à celui observé sur les cours

réels du CAC40, mais ce ratio reste négatif. Ce qui implique

qu'ils sous-performent systématiquement la stratégie

d'achat-conservation. Un résultat intéressant est donné

par la VMA. On peut en effet affirmer avec une erreur de 1%, relativement au

modèle de formation de prix adopté, que cette stratégie

est plus performante que la stratégie Buy & Hold. Ce qui induirait

l'invalidité de l'hypothèse nulle selon laquelle les

méthodes d'analyse technique ne permettent pas de réaliser des

profits systématique supérieurs au marché. Et là

même, invaliderait, du moins partiellement, l'hypothèse

d'efficience faible des marchés, conjointement au modèle de

formation de prix choisi. Mais l'invalidation est à nuancer et demeure

partielle pour trois raisons. La première est que nous savons que le

modèle de formation des prix n'est pas vraiment log normal. Celui-ci est

leptokurtique et hétéroscedastique. De plus, les ratios de Sharpe

montrent que les rendements anormalement élevés observés

rémunèrent simplement une prise de risque trop

élevée même pour le rendement obtenu car < 0.5. Enfin,

ces rendements finalement faibles pour la prise de risque acceptée, sont

calculés sans coûts de transaction.

|