Les modèles d'évaluation du risque ont pour but

de déterminer le montant des pertes futurs et d'estimer, pour un

portefeuille de crédit donné la perte maximale possible à

un horizon temporel défini avec une certaine probabilité.

2 Les principales agences de notations sont: Fitch, Moody's et

Standard & Poor's

3 Source: Bloomberg

Trois raisons principales expliquent l'importance de la

modélisation du risque de crédit. Il s'agit:

· Depuis 2005, de la mise en place du ratio

Cooke4 au sein des banques dont le but est d'instaurer une

surveillance prudentielle en termes de risque de crédit.

· Le développement au sein des banques de notations

de type IRB5, qui permettent de connaître et suivre

l'exposition au risque de crédit.

· Pour finir, les banques et les autres institutions

dont le métier est de s'exposer au risque de crédit recherchent

des moyens de réduire leur concentration de risques, soit par la

diversification, soit par un recours à la titrisation de leurs

portefeuilles.

La conséquence est la croissance de la demande en

modèles d'évaluation du risque par la plus part des institutions.

Ces modèles représentent une aide pour les gérant car ils

leurs permettent de quantifier les risques d'exposition résultant de

l'ajout d'un nouvel emprunt dans leur bilan.

Au Maroc, il y a d'après une enquête

d'Euromed6 une prise de conscience du risque

généré par l'environnement dans lequel évoluent les

entreprises.

Trois méthodes permettent d'appréhender le risque,

il s'agit:

· La probabilité de

défaut: il est au coeur de l'évaluation du

risque, de façon intuitive, on en distingue deux types de

méthodes pour évaluer la probabilité de défaut:

~ L'évaluation par le biais des données

historiques

~ L'évaluation par les modèles

mathématiques, qui ont connu un développement majeur ces

dernières années. Aujourd'hui, on en distingue deux familles que

sont les modèles structurels (tel celui de Merton) et

les modèles à formes réduites (connus

aussi sous le nom de Jarrow). Nous en reparlerons dans un autre chapitre.

4 Le ratio Cooke est un ratio de solvabilité bancaire qui

est recommandé par le Comité de Bâle dans le cadre

de ses premières recommandations

5 Internal Rating Based

6 R. OHANESSIAN, Cahier de recherche N°29 sur « La

pratique du Risk Management dans les pays du Maghreb

: L'exemple du Maroc et de la Tunisie », EUROMED Marseille,

2005

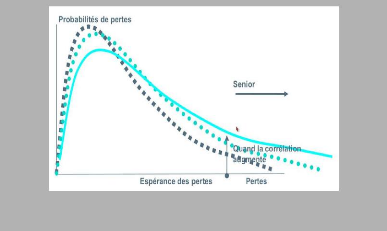

· L'évaluation de la

corrélation: la corrélation est une variable

fondamentale dans l'évaluation du risque de crédit relatif

à un actif financier. Le graphique suivant reflète les

changements de la courbe de distribution des pertes lorsque l'on fait varier la

corrélation.

Illustration 1: Développements récents et

innovations en gestion de portefeuilles

structurés de

crédit

·

· Le taux de

recouvrement: il a souvent été

négligé dans l'évaluation du risque de crédit. A

l'image des difficultés rencontrées pour trouver des

études faites sur le taux de recouvrement, les regards se sont

principalement portés sur l'évaluation de la probabilité

de défaut et de la corrélation de défaut.