La gestion du risque operationnel dans l'activité bancaire: Cas des banques tunisiennes( Télécharger le fichier original )par Nitza Marjorie M'BOUROU PAMBOLT Université Libre de Tunis - M.S.T.C.F 2007 |

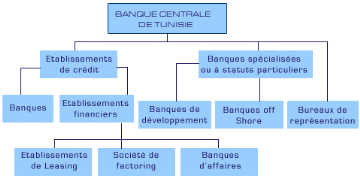

I.1.2.1 Les banques de développements mixtes :Les banques de développement mixtes sont régies par des conventions bilatérales conclues entre l'Etat tunisien et les Etats des pays arabes : octroyer des crédits à moyen et long termes ; participer au capital d'entreprises ; collecter des dépôts en devises quelles qu'en soient la durée et la forme; collecter des dépôts à vue de leur personnel et des entreprises dont elles détiennent la majorité du capital. I.1.2.2 Les Banques d'affaires :

I.1.2.3 Les Banques offshore :La loi n° 85-108 du 6 décembre 1985, portant encouragement d'organismes financiers et bancaires travaillant essentiellement avec les non-résidents, autorise l'implantation en Tunisie des banques offshore. Une fois agrée, ces établissements peuvent : collecter des dépôts auprès de non-résidents, quelles qu'en soient la forme et la durée; accorder tout concours aux non-résidents notamment sous forme de prises de participation au capital d'entreprises non-résidentes et de souscriptions aux emprunts émis par ces dernières; assurer les opérations de change manuel au profit de la clientèle; effectuer en qualité d'intermédiaire agréé les opérations de change et de commerce extérieur de leurs clientèles résidentes. Elles sont soumises, à ce titre, aux mêmes obligations que les intermédiaires agréés résidents; Sous certaines conditions, collecter des dépôts et accorder des crédits en dinars. I.1.2.4 Bureaux de représentation de banques étrangères ouverts en Tunisie : Représenter en Tunisie les établissements, notamment financiers et bancaires, dont le siège est à l'étranger à la condition que cette représentation ne donne lieu à perception d'aucune rémunération directe ou indirecte et que les dépenses qui en découlent soient intégralement couvertes par les apports en devises de l'étranger. I.2 Les établissements de crédit en Tunisie : La

circulaire

aux établissements de crédit n° 2001- 65 du 10 juillet

2001 telle que modifiée par la loi 2006-19 du 2 mai 2006 (annexe 2)

relative aux établissements de crédit a réformé

l'activité bancaire en introduisant des ratios de rigueur

internationaux. Est considérée comme établissement de

crédit, toute personne morale qui exerce, à titre de profession

habituelle, les opérations bancaires et les opérations de conseil

et l'assistance en matière de gestion de patrimoine, de gestion

financière, d'ingénierie financière et d'une

manière générale tous les services destinés

à faciliter la création, le développement et la

restructuration des entreprises. Ces établissements de crédit

sont tenus de fournir à la Banque Centrale de Tunisie tous documents,

renseignements, éclaircissements et justifications nécessaires

à l'examen de leurs situations et permettant de s'assurer qu'elles font

une application correcte de la réglementation édictée en

matière de contrôle du crédit et des changes et de

contrôle des établissements de crédit. Le schéma suivant va représenter de façon détaillée le système bancaire tunisien. Organigramme du système bancaire tunisien

|

|

Source : Banque

Centrale de Tunisie, 2006

Source : Banque

Centrale de Tunisie, 2006