1.3 Modèles d'évaluation d'options

1.3.1 Modèle de Black & Scholes

La formule de Black & Scholes repose sur

l'hypothèse que les rendements de l'actif sous- jacent sont gaussiens,

ou de manière équivalente que la valeur de l'actif suit une

diffusion brownienne géométrique qui est solution de

l'équation différentielle stochastique suivante :

dSt = rStdt+o-StdWt

La formule proposée par Black et Scholes permet

d'évaluer le prix d'une option Call ou Put à partir des cinq

données suivantes:

- S0 la valeur actuelle de l'actif sous-jacent;

- T _ t le temps qui reste à l'option avant

échéance (en années);

- K le prix d'exercice fixé de l'option;

- r le taux d'intérêt sans risque;

- o- la volatilité du prix de l'action.

Ainsi, le prix théorique d'une option Call est

donné par:

C(S0, K, r, T, o-) = S0N(d1) _ Ke_r(T_t)N(d2).

De même, le prix théorique d'une option Put

s'écrit :

P(S0, K, r, T, o-) = _S0N(_d1) + Ke_r(T_t)N(_d2),

avec:

- N la fonction de répartition de la loi normale

centrée réduite N(0, 1);

[ln (S0 ) + (r + 1 2cr2) (T -

t)] ;

- d1 = 1

avT --t

- d2 = d1- a/T - t.

K

A partir de ce modèle, Merton (1973) propose une

généralisation de ces formules pour évaluer une option

à barrière Call de type Down & Out.

1.3.2 Les arbres trinomiaux

Le modèle trinomial de Ritchken

L'évaluation des options à barrière par

une méthode arborescente nécessite, pour des raisons de vitesse

de convergence, d'adapter la construction de l'arbre des prix de l'actif en

fonction du niveau de la barrière. En fait, il suffit de positionner un

niveau de prix de l'arbre exactement sur la valeur de la barrière pour

que la distribution mathématique du prix de l'option soit

respectée. En conséquence, l'emploi d'un arbre binomial est

inadapté au problème étudié. Le degré de

liberté supplémentaire dû à l'utilisation d'un arbre

trinomial permet d'ajuster très facilement l'arbre de sorte à

faire coïncider l'un des niveaux de prix du treillis avec la

barrière.

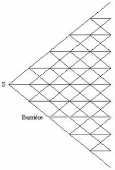

FIG. 1.3: Modèle trinomial de Ritchken pour

l'évaluation des options à barrière

Les niveaux du prix de l'actif au sein de l'arbre sont

donnés par:

S0ek~~(T_t),

avec:

- À une valeur adaptée de telle sorte que le

système de probabilités obtenu reste cohérent quelle que

soit la période considérée;

- o- la volatilité du prix de l'actif sous-jacent;

~~ et Ent

- k un entier relatif compris entre --Ent ~~N ~~N ~~ :

2 2

Afin que l'un des niveaux de prix correspondent au niveau B de

la barrière, il faut et il suffit

~~N ~~ et Ent ~~N ~~ tel que :

qu'il existe un entier relatif k, non nul et compris entre --Ent

2 2

~ B )

B = S0ek~~(T _t) ou encore k = 1

Àa(T -- t) ln S0

Selon Ritchken, il n'existe qu'une seule et unique valeur

À qui vérifie les équations précédentes. La

limite du modèle de Ritchken apparaît lorsque le niveau de la

barrière est proche du prix initial de l'actif. Dans ce cas, en dessous

d'un certain nombre de pas, il n'existe pas forcément d'entier k

strictement positif en valeur absolue permettant d'ajuster le paramètre

À.

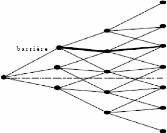

Le modèle de Cheuk et Vorst

Pour une période donnée, plutôt que de

modifier les points les plus proches de la barrière, Cheuk et Vorst

(1996) multiplient toutes les valeurs possibles du prix de l'action par un

terme multiplicatif de telle sorte que l'un des niveaux du treillis des prix de

l'action coïncide avec la valeur de la barrière en cette date. La

figure ci-dessous illustre le type d'arbre trinomial qu'ils obtiennent :

FIG. 1.4: Modèle trinomial de Cheuk et Vorst pour

l'évaluation des options à barrière

Cette méthode s'avère plus robuste que celle de

Ritchken de point de vue vitesse de convergence mais n'a pas pu relever les

limites qu'il a présentées (niveau de barrière très

proche du prix initial de l'actif).

|