III.4 ADAPTATION DES BESOINS AU

BUDGET

III.4.1 PRINCIPE

Pour adapter les besoins au budget, on peut recourir à

l'une de deux méthodes décrites dans le chapitre sur la gestion

des médicaments : la méthode VEN ou la méthode ABC. La

méthode VEN est utilisée lorsque dans la gamme de produits, on

peut distinguer les produits vitaux et non vitaux, c'est-à-dire en

fonction de la valeur thérapeutique.

La méthode ABC par contre classe les produits en

fonction de l'importance de leur coût dans le budget d'approvisionnement.

D'après cette méthode, les produits du groupe A ou des

approvisionnements "standards" représentent 60 à 70% des

consommations pour 5 à 10% des produits. Les produits du groupe B

représentent 25 à 30% des consommations pour 25 à 30% des

produits. Pour le groupe C, plus de 60% des produits représentent moins

de 10% des consommations.

III.4.2 CONTRAINTES

Tous les produits sélectionnés sont dits

"essentiels" sur base du critère fixé. On ne peut donc pas

appliquer le système VEN. La méthode de choix sera donc ABC

basée sur la répartition du budget.

III.4.3 RESULTATS

Dans le tableau XI , nous avons classé les produits par

ordre décroissant de leur coût total et nous avons calculé

les pourcentages cumulés du nombre des produits et des coûts

correspondants.

Tableau XI: Coût des

produits alimentaires, cumuls des produits et des coûts exprimés

en %

|

PRODUIT

|

Coûts

(en BEF)

|

Cumul des coûts

(en BEF)

|

Cumul des produits (en %)

|

Cumul des coûts

(en %)

|

|

1

|

Lait

|

170.288

|

170.288

|

7%

|

41%

|

|

2

|

Huile de colza

|

58.763

|

229.051

|

14%

|

55%

|

|

3

|

Sucre

|

40.784

|

269.834

|

21%

|

65%

|

|

4

|

Fretins

|

40.598

|

310.432

|

29%

|

74%

|

|

5

|

CMV

|

35.485

|

345.917

|

36%

|

83%

|

|

6

|

Viande

|

19.980

|

365.897

|

43%

|

88%

|

|

7

|

Huile de palme

|

19.358

|

385.255

|

50%

|

92%

|

|

8

|

Haricots

|

9.996

|

395.251

|

57%

|

95%

|

|

9

|

Patates douces

|

7.459

|

402.710

|

64%

|

97%

|

|

10

|

Sorgho

|

4.454

|

407.165

|

71%

|

98%

|

|

11

|

Manioc

|

3.429

|

410.594

|

79%

|

99%

|

|

12

|

Soja

|

2.839

|

413.433

|

86%

|

99%

|

|

13

|

Maïs

|

2.589

|

416.022

|

93%

|

100%

|

|

14

|

Sel

|

780

|

416.802

|

100%

|

100%

|

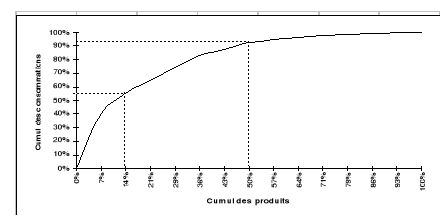

Les résultats montrent que le lait caillé et

l'huile de colza (55% du coût pour 14% des produits) appartiendraient au

groupe A. Ces produits feront l'objet d'une gestion très rigoureuse

visant à minimiser les coûts de stockage, de commande , de

rupture de stock et surtout de perte par péremption.

La figure 4 ci-dessous présente la courbe des

concentrations des produits et les 3 groupes A, B et C. (Gouget et al.,

1997).

A

B

C

Fig. 4: Courbe de concentration des produits alimentaires.

|