Politique fiscale et Investissement: le cas de Madagascar( Télécharger le fichier original )par Vola Marielle RAJAONARISON Université Paul Cézanne - Aix Marseille 3 - DEA Finances Publiques et Fiscalité 2004 |

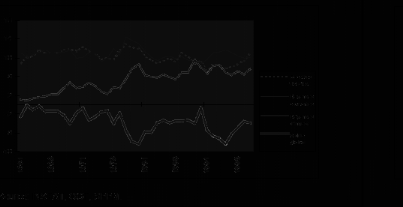

§1 - Un système fiscal de taille modeste et fortement centraliséA - Un système fiscal de taille modeste Comme le montre le graphique relatif à l'évolution budgétaire (Graphique 1), la part des recettes fiscales dans les recettes globales n'a jamais dépassé le seuil des 13 %. Ce graphique couvre la période allant de 1961 à 1996. Les données plus récentes confirment cette stagnation puisque le taux le plus élevé enregistré atteint à peine 11% (11,3% en 2000)104(*). Il n'y a pas lieu de faire une comparaison avec les pays développés pour affirmer que ce taux est très faible puisque même au sein des pays les plus pauvres du monde, le taux le plus bas est de l'ordre de 20%. Cette situation est plus que paradoxale dans la mesure où les recettes fiscales constituent pour l'Etat l'instrument essentiel et « privilégié » pour assurer ses missions de services publics. De surcroît, cette année, il compte essentiellement sur la fiscalité pour financer l'augmentation de 41,9% du budget 2004 par rapport à celui de 2003. B - Un système fiscal fortement centralisé Malgré l'effort de décentralisation des services publics inscrit dans la politique nationale de l'Etat malgache, le système fiscal malgache reste encore très centralisé. Cette forte centralisation se traduit par la part infime des ressources fiscales perçues par les collectivités décentralisées (moins de 5%). En effet, même les impôts locaux comme l'impôt foncier et l'impôt sur la propriété bâtie sont perçus au niveau central. Les ressources propres des collectivités décentralisées n'existent pas vraiment. Ces dernières bénéficient des transferts financiers de l'Etat pour assurer la couverture de leurs dépenses de fonctionnement. §2 - Un système dépendant fortement du commerce extérieur avec un rendement relativement faibleA - Prépondérance des impôts indirects La lecture du tableau sur la structure fiscale malgache105(*) laisse apparaître la faiblesse de la fiscalité directe et, en contrepartie, une prépondérance de la fiscalité indirecte avec une part très consistante des taxes à la frontière (environ 50% des recettes fiscales). Cette situation s'explique par le fait que la fiscalité directe, formée essentiellement par les impôts sur le revenu et les bénéfices est souvent plus difficile à administrer et à maîtriser que les droits et taxes aux frontières. En effet, à l'instar de nombreux pays pauvres, Madagascar se trouve confronté à des problèmes économiques et sociaux l'empêchant d'exploiter la fiscalité directe. Graphique 1 - Evolution budgétaire (en % du PIB)

Le fiscaliste laotien P. Ngaosyvathn106(*) dresse un tableau peu reluisant expliquant cette situation, et un rapprochement avec les réalités de la Grande Ile montre que la « répulsion de l'impôt envers les ressources économiques intérieures » n'est pas propre au cas malgache. Ce rapprochement tente d'expliquer la faiblesse de la fiscalité directe malgache par l'extrême pauvreté. Si l'auteur réfute la thèse de la pauvreté comme justifiant cette situation, il reste à souligner qu'une société dont les deux tiers des éléments qui la composent vivent en dessous du seuil de pauvreté peut difficilement faire l'objet d'une ponction fiscale importante et régulière . Par ailleurs, l'une des difficultés expliquant cette situation est la structure même de la société malgache : une société marquée par la dispersion des habitants vivant en zone rurale mais qui constituent plus de 80% de la population totale. Ces dernières années, on assiste par ailleurs à une importante informalisation des secteurs d'activités. Ceci rend difficile voire impossible l'évaluation des revenus perçus par ceux qui y évoluent. Il faut rappeler que de l'indépendance jusqu'en 1972, les impôts directs visaient toutes les couches de la population travailleuse. L'Impôt Minimum Forfaitaire sur les Personnes (IMFP) et l'Impôt sur les Bovidés (IB) touchaient les ruraux et les informels, tandis que l'Impôt sur les Bénéfices Divers (IBD) et l'Impôt sur les Revenus frappaient les entreprises et les travailleurs formels. Mais avec l'abolition de ces deux impôts en 1972, les travailleurs ruraux et les informels échappent à l'impôt direct depuis plus de trente ans. La mise en application d'un nouvel Impôt Synthétique (IS) prévue dans le CGI depuis 1999, après un recensement des contribuables potentiels - aurait permis de réintégrer les ménages ruraux et ceux qui évoluent dans le secteur informel dans le paysage fiscal actuel. Mais si une telle mesure peut avoir l'avantage d'élargir l'assiette étant donné que plus de 70% de la population sont visés, elle doit être accompagnée d'une très importante campagne de vulgarisation et d'information pour une meilleure compréhension de la notion d'impôt et du devoir fiscal. En effet, il est assez difficile pour une catégorie de personnes qui ne savent pas ou savent à peine lire et écrire de comprendre le mécanisme de la fiscalité. Le problème du monde rural a toujours été son isolement et son ignorance. La masse paysanne est souvent celle qui subit les décisions du pouvoir et qui exécute, non par conviction, mais par craintes des éventuelles sanctions qui ne sont d'ailleurs pas souvent prises. Cette schéma est classique dans le milieu rural malgache, qu'il s'agisse vulgarisation agricole ou de sensibilisation médicale. Il est encore plus vrai s'agissant de l'impôt. 1. Un rendement relativement faible La faiblesse du rendement touche surtout la fiscalité directe qui accuse un énorme manque à gagner issu de la différence entre taux effectifs et taux officiels107(*). Le manque à gagner n'épargne pas non plus la fiscalité indirecte mais dans ce volet, il touche plutôt la fiscalité interne. Les résultats de la même étude réalisée par l'Instat sur la politique fiscale à Madagascar montrent que cette situation s'explique par l'évasion et la fraude fiscales, la faiblesse du mécanisme de collecte, le manque de contrôle et l'absence de comptabilité fiable d'un grand nombre de contribuables. * 104 Voir Tableau sur les taux de pression fiscale de 1996 à 2004. * 105 Tableau sur la Structure des recettes fiscales à Madagascar 1995 - 2001 * 106 P. Ngaosyvathn, Le rôle de l'impôt dans les pays en voie de développement, LGDJ, Paris, 1974. * 107 Voir tableau relatif au taux effectif des impôts principaux à Madagascar |

|