Le tax shelter en fédération Wallonie-Bruxelles face aux SOFICA en France( Télécharger le fichier original )par Charles-Antoine Vandrèche Teniers EPFC - Comptabilité Fiscalité 2014 |

E.Déclaration fiscale et bilan liés au Tax ShelterAprès les écritures comptables, passons au bilan de la Société A qui aura lieu au 31 décembre 2015. Nous allons partir du principe que la déclaration fiscale n'aura pas changé entre 2014 et 2015. Cette Société A qui a investi dans le Tax Shelter va voir l'avantage fiscal qu'elle a eu en investissant dans le Tax Shelter cette année. Avant de faire le bilan comptable et son impact sur la déclaration fiscale lors de l'année N (l'année de l'investissement), rappelons que le montant maximum d'exonération est de 750.000€ avec une limitation à une hauteur de 50% des bénéfices se trouvant dans la réserve imposée de la période imposable. Après avoir réalisé les écritures comptables, il faut faire le bilan et la déclaration fiscale en se basant sur une année N avec l'exonération dans l'année et en se basant sur les écritures comptables (scénario 1). Pour faciliter le bilan, on se basera sur l'exercice précédent. Dans ce premier bilan seront déjà inscrits du mobilier, des créances, de l'argent en banque, des fournisseurs ou encore des clients. Calcul de l'exonération fiscale et explication La Société A est une S.P.R.L et voici son bilan au 1er janvier 2015. Nous partons du principe que les règles sur l'impôt des sociétés ne changent pas avec pour seul changement la nouvelle application du Tax Shelter. Cela signifie que la signature de la convention-cadre aura lieu après le 1er janvier 2015 Voici la balance de la société des comptes généraux en ce jour du 1er janvier 2015 sans l'intervention du Tax Shelter.

On remarque que la Société A a assez de bénéfices pour pouvoir investir dans le Tax Shelter et le Conseil d'Administration a décidé de choisir d'investir dans le Tax Shelter. Cette société A possède assez de liquidité pour pouvoir investir et a une augmentation du mobilier par rapport à l'année précédente en ayant fait des nouveaux achats. A cela nous allons ajouter les éléments se trouvant dans les DNA (Dépenses Non Admises). Tableau des DNA de l'année 2015 Lors de cette année, nous retrouverons tous ces montants en DNA

Sur la page suivante, nous allons actualiser la balance finale avec la suite des écritures grâce à la Convention-cadre et le montant qui est placé dans la réserve suite au Tax Shelter. Balance au 31 décembre 2015.

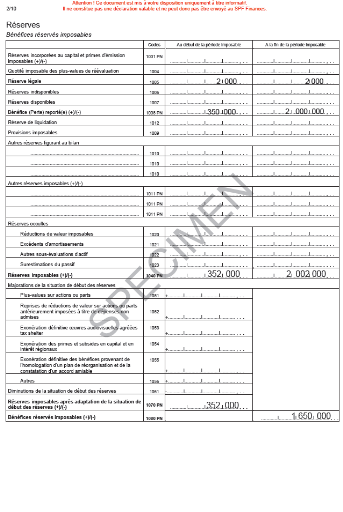

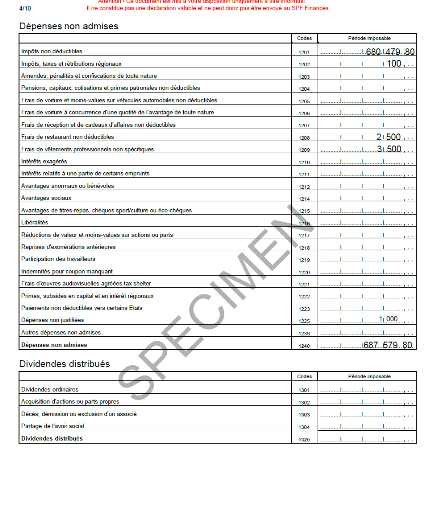

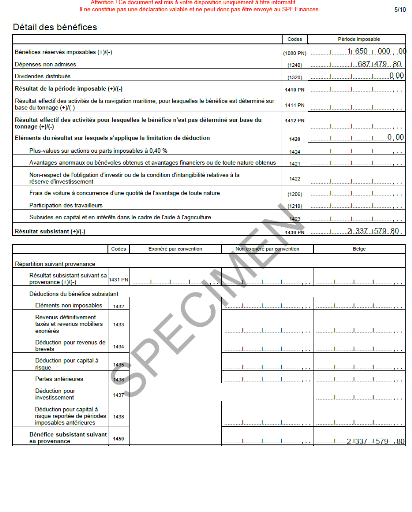

Explication des montants Le montant de 1.650.000€ vient de l'addition des cases suivantes: nous avons d'abord 2.000€ qui sont placés en réserve, il s'agit des mêmes 2000€ de l'année précédente. Ensuite nous avons en 1008PN un montant de 350.000€, il s'agit des bénéfices qui viennent de l'année précédente. Lors de cette année-ci, la Société A a réalisé, comme expliqué plus haut, un bilan positif. Elle a obtenu un résultat de 2.310.000€ (duquel il faut soustraire l'investissement du Tax Shelter de 310.000€ d'où le résultat de 2.000.000€). Ensuite, nous retrouvons le montant de 352.000€ en case 1070 et en case 1080 celui de 1.650.000€. (il s'agit de la différence entre le montant de 2.002.000 € et 350.000€). En case 1122, nous avons « l'oeuvre du Tax Shelter » (100.000€*310%) = 310.000€. A la page suivante apparaissent les Dépenses Non Admises, nous allons y rajouter 680 479,80 € en case 1201 étant donné qu'il faut rajouter l'impôt à payer (c'est-à-dire 2.002.000€*33.99%=680.479 ,80€). Nous rajoutons dans les autres cases le montant en DNA, par exemple les dépenses non justifiés ou encore les frais de restaurant. Ensuite, il faut rajouter le montant de 1.650.000€ + 680.479, 80€ soit 2.337.579,80€. C'est sur ce montant qu'on va être imposé à 33.99%. Dans le cas où l'on n'aurait pas investi dans le Tax Shelter, la situation serait différente, on arriverait à 2.310.000€ en case 1040 et à 1.960.000€ en case 1080. Les DNA seront dès lors plus élevées : on arriverait à un total de 785.169€ + 7.100€ soit un total de 792.269€ en DNA. Ensuite pour calculer la base imposable, on va faire l'addition suivante : 1.960.000€ + 792.269€ = 2.752.269€ qu'il faudra ensuite multiplier par 33.99%(taux ISOC) En conclusion, il faudra payer un impôt de 794.543,34 € après avoir investi dans le Tax Shelter et un dans le cas où l'on n'aurait pas investi dans le Tax Shelter, l'impôt à payer serait de 935.496,23€. En nous basant sur un autre exemple, nous pouvons constater que l'investissement de le Tax Shelter peut faire baisser la base imposable45(*).

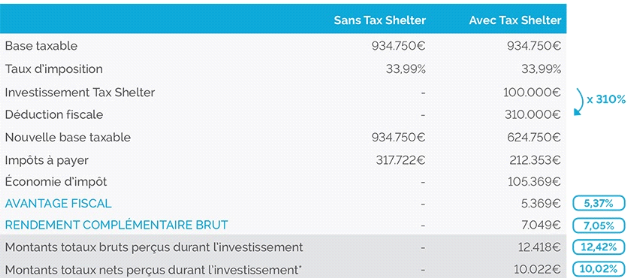

Cet exemple est tiré d'une brochure rédigée par l'intermédiaire uFund. Il nous montre que l'investissement dans le Tax Shelter permet de faire une économie d'impôts. Cette société a investi 100.000€ dans le Tax Shelter et une réduction d'impôt de 310.000€ lui sera octroyée en fin d'année Dans ce cas-ci, on aura une économie d'impôt de 105.369€ soit un montant plus élevé que l'investissement car, à la base, on a investi 100.000€. La société gagne donc 5.369€, soit un avantage fiscal de 5,37%. 3.3.CONCLUSION Si, en 2003-2004, le mécanisme Tax Shelter a eu du mal à démarrer en Belgique, c'était dû au fait que cette loi n'était connue que des férus de cinéma46(*) et que le texte de la loi en lui-même paraissait risqué aux yeux des investisseurs potentiels. C'est comme cela que, fin 2003, le total des sommes investies par le Tax Shelter dans le cinéma belge ne s'élevait qu'à 1,2 million€. Divers amendements ont ensuite été apportés à la loi Tax Shelter et, en 2007 par exemple, la société Motion Investment Group (Mi Group), qui était le principal intermédiaire sur le marché, affirmait avoir levé plus de 16,5 millions€ en 2006 et garantissait à ses investisseurs un rendement minimum de 12 % l'an. Ce chiffre élevé faisait alors les critiques des producteurs qui « reprochaient aux sociétés intermédiaires de privilégier la rentabilité financière plutôt que de véritablement soutenir le cinéma belge »47(*). Des dérives, dénoncées par les producteurs et par la presse, sont apparues et, fin 2007, on pouvait lire dans La Libre Belgique que les présidents de l'UPFF (Union des Producteurs de Films Francophones) et de la VFPB (Vlaamse Film Producenten Bond) avaient critiqué certaines sociétés intermédiaires : « Il y a beaucoup de cow-boys dans le secteur, qui prennent parfois des commissions allant jusqu'à 25 pc et qui exigent une part beaucoup trop importante des droits, au détriment des producteurs »48(*). Dans cet article, Mi Group se défendait en arguant, à force de chiffres, que ces intermédiaires étaient accusés à tort et invitait tous les professionnels du métier (acteurs, réalisateurs, intermédiaires, banquiers, etc.) à rejoindre l'ASBL qu'elle venait de créer sous le nom de « Belgian Tax Shelter Association » afin de se défendre. Entre-temps, d'autres amendements avaient été apportés à la loi Tax Shelter mais des problèmes subsistaient et notamment au niveau financier concernant la revente des droits par l'investisseur au producteur. Fin décembre 2013, les journaux De Tijd et L'Echo parlaient de fraudes mises en place (rendements très élevés, absence de contrôles, fraudes fiscales, etc.) dans le système Tax Shelter dues aux failles du système49(*). Deux camps se sont opposés pendant toutes ces années : les producteurs regroupés au sein de l'UPFF et de la VFPB, des cinéastes, des réalisateurs, certaines sociétés intermédiaires qui souhaitaient une réforme profonde du Tax Shelter. Par contre, ils souhaitaient le maintien de ce mécanisme sans lequel de nombreux films ne pouvaient se faire mais voulaient plus de transparence, plus de contrôles. L'autre camp était représenté par la BeFPA (Belgian Film Producers Association), association de sociétés intermédiaires, et ne souhaitait pas de réforme de la loi. De nombreuses dérives comme l'augmentation artificielle du budget des films par de fausses dépenses, les rendements élevés rendus possible par des conventions peu claires par lesquelles les producteurs étaient obligés de racheter aux investisseurs leurs parts s'ils voulaient bénéficier d'investissements, la revente des droits (investissement à risque) par l'investisseur au producteur (put option) avaient été examinées et reconnues par les autorités fédérales. Fin 2013, des représentants des différents secteurs ont été invités à se réunir à la Commission des Finances de la Chambre des représentants autour d'un projet de réforme de la loi qui a abouti à la nouvelle loi Tax Shelter entrée en vigueur le 1er janvier 2015. Au vu de tous les chiffres mentionnés plus haut dans ce mémoire, il apparaît que la loi Tax Shelter est malgré tout un réel succès pour le milieu du cinéma et de l'audiovisuel en Belgique avec environ 200 millions d'euros levés chaque année50(*). La nouvelle loi Tax Shelter entrée en vigueur en 2015 est un incitant fiscal qui présente plus de sécurité, de contrôle et plus de transparence tant pour les investisseurs, les intermédiaires et les producteurs. Toutes les formalités légales, financières et fiscales comme l'agréation, la Convention-Cadre, l'attestation Tax Shelter, etc. contribuent à la fiabilité de ce nouvel instrument fiscal. Ses avantages en sont : 1) pour les investisseurs : · un rendement fixe qui reste intéressant (12,68 % avantage fiscal compris) par rapport aux taux d'intérêts actuels et qui ne dépend plus du succès de l'oeuvre soutenue ; · suppression du « prêt » au producteur, ce qui signifie moins de trésorerie immobilisée car ce prêt n'était récupérable qu'une fois le film achevé et moins de risque, par exemple en cas de faillite du producteur ; · une exonération fiscale passant de 150 à 310 % des sommes investies ; · une mobilisation de fonds assez courte comparée par exemple aux Sofica en France ; · simplification de la loi car plus de partie « Equity » et plus de partie « prêt » ; · plus de transparence, de sécurité grâce aux contrôles et aux obligations diverses imposées par le législateur à tous les intervenants du mécanisme (agréments, Convention-cadre, éligibilité des oeuvres, des dépenses, attestation Tax Shelter) ; · moins de risque financier en cas de manque de succès du film car plus de droits sur les recettes. 2) pour les producteurs : · plus de fonds disponibles à investir dans la réalisation des oeuvres car plus grand contrôle de la rémunération des intermédiaires ; · des dépenses éligibles pour la production clairement définies par la loi donc moins de problèmes par la suite ; · moins de pression exercée par l'investisseur et l'intermédiaire sur le producteur car il a suppression de l'obligation de rachat des parts et plus de négociation de rendement du producteur avec l'investisseur ou l'intermédiaire ; · moins de problèmes financiers pour le producteur qui devait gérer le prêt et les droits aux recettes pour l'investisseur et souvent pour de nombreux investisseurs différents ; 3) pour les leveurs de fonds : · un produit financier plus facile à vendre auprès des investisseurs car comportant plus de sécurité, de contrôle ; · abandon de plus en plus des relations directes des investisseurs avec les producteurs au profit des sociétés intermédiaires car nombreuses formalités à remplir afin d'obtenir l'Attestation Tax Shelter et donc l'exonération fiscale. Ses inconvénients en sont : 1) pour les investisseurs : · une diminution du rendement suite à la suppression de l'option de rachat des droits aux recettes. 2) pour les producteurs : · moins de relations directes avec les investisseurs qui préfèrent traiter avec les sociétés intermédiaires vu les nombreux contrôles et démarches administratives contraignantes pour obtenir l'Attestation Tax Shelter. 3) pour les sociétés intermédiaires : · diminution des rendements octroyés, contrôle des commissions demandées aux producteurs suites aux dérives constatées pour certaines sociétés du secteur du temps de l'ancienne loi ; · plus de formalités administratives, financières et fiscales à gérer. Il semble que tous les intervenants soient contents de la loi entrée en vigueur ce 1er janvier 2015. On peut cependant se poser la question concernant certaines dérives qui pourraient apparaître avec la nouvelle loi : · le Tax Shelter connaît depuis plusieurs années un succès considérable malgré le risque encouru par les investisseurs. Une loi permettant une exonération plus importante et basée sur moins de risque d'investissement ne va-t-elle pas aboutir à une levée massive de fonds qui risquerait de créer une inflation des budgets investis et une inflation de la rémunération de certains acteurs qui devient souvent exagérée ? · le nouveau Tax Shelter laissera-t-il de la place aux petits producteurs indépendants plus soucieux de garder le contact avec les investisseurs et le public vu toutes les démarches administratives contraignantes à respecter pour que l'investisseur puisse obtenir l'exonération fiscale ? Tous les intervenants du secteur s'accordent à dire que le Tax Shelter d'avant et celui d'après 2015 sont, comme vu plus haut, des produits« Win-Win-Win » pour les 3 acteurs du secteur. Depuis sa création, le Tax Shelter est un système qui présente de nombreux avantages : 1) avantage fiscal :

· pour les sociétés qui investissent dans ce secteur ; · pour l'Etat qui renonce à des recettes fiscales

mais récolte en 2) avantage financier : · pour les sociétés intermédiaires car avant, il n'y avait comme intermédiaires que les producteurs et les banques pour traiter avec les investisseurs ; · pour les producteurs car une part plus importante des fonds investis le sera vraiment dans la production. 3) avantage économique : · de 2003 à 2010, on a constaté une augmentation des emplois de 23 % dans ce secteur par exemple les emplois créés par les sociétés intermédiaires, au niveau de l'Etat, au niveau de la production, de la post-production, etc). 4) avantage culturel : · direct pour l'industrie du cinéma et de l'audiovisuel : augmentation de 250 % du nombre de films produits en Belgique de 2003 à 2010 et de 49 % du nombre de prix reçus par les films belges de 2004 à 2011 ; · indirect par la promotion de notre pays au niveau national et mondial. Quel avenir pour le cinéma belge francophone et pour le Tax Shelter en Belgique? Pour le cinéma, il subsiste des problèmes au niveau de la promotion et de la fréquentation des salles. La moyenne de spectateurs par long métrage de fiction dans les salles belges était de 10.574 spectateurs en 2014. Une enquête sur la promotion et la fréquentation des salles de cinéma devrait être menée et analysée afin de cibler les problèmes. Des aides pourraient être levées (via la VOD, amendes en cas de téléchargement illégal), la promotion du cinéma pourrait se faire par des contrats pour que des films soient projetés à la TV à des heures et sur des chaînes d'écoute, de la publicité pour le secteur pourrait être envisagée via la TV, les centres culturels, les écoles, les villes, les festivals de cinéma (les Magritte) afin de sensibiliser le public au cinéma belge, au cinéma d'Art et d'Essai. Forts des bons résultats obtenus dans le cinéma et l'audiovisuel, certaines personnalités politiques et professionnels souhaiteraient étendre ce mécanisme de financement et d'exonération fiscale au milieu de la mode et au milieu du sport (financement de complexes sportifs, de grandes rencontres sportives). Nous pouvons donc dire que, grâce au Tax Shelter, le cinéma belge se produit et s'exporte très bien en Belgique et à l'étranger. Pourvu que les autorités politiques ne changent pas la législation, comme cela s'est fait pour le photovoltaïque par exemple, à la seule différence que l'investissement dans ce cas reposait sur des montants élevés et de plus longue durée. On peut donc conclure que le Tax Shelter n'est pas innocent dans la réputation de notre cinéma belge ces dernières années comme la question était posée en page 10. 4.SITUATION DU CINEMA FRANÇAIS Le cinéma français a une plus longue et ancienne histoire que celle du cinéma belge. Dans les années 80, l'industrie cinématographique était en détresse et l'Etat a décidé de l'aider par de multiples réformes dont la mise en place des Sofica en 1985. Depuis plusieurs années, on observait une baisse des productions des films français et une baisse de fréquentation des salles de cinéma de la part du public. La cause en était l'envahissement des chaînes de télévision françaises et étrangères dans l'Hexagone qui avait entraîné cette nette diminution de fréquentation des salles. Mais l'envahissement des productions américaines étaient également responsables de la chute des différents chiffres du cinéma français. Le cinéma américain représente une véritable industrie, indépendante de l'Etat et les producteurs osent le financer et prendre des risques.51(*) Les Sofica ont permis de faire entrer des fonds dans le milieu cinématographique, mais ne représentent que 3 % des films produits. Afin d'augmenter les sommes investies dans la production et donc de relancer le secteur cinématographique, l'Etat et le monde du cinéma français (producteurs, réalisateurs, investisseurs, etc.) ont également décidé de réagir. C'est surtout à partir des années nonante que la production a repris grâce à des décrets pris par les Pouvoirs publics afin d'augmenter les investissements via les chaînes de télévision et les conditions fiscales intéressantes pour les producteurs étrangers. Le cinéma français est un secteur important car il contribue largement à la renommée de la France au niveau du monde audiovisuel international et mondial. De plus, les films français participent au développement de l'image touristique du pays, au développement économique car il emploie en France de nombreuses personnes. Il contribue également à l'essor culturel de la France à l'étranger. * 45http://www.ufund.be/fr/ * 46 M. Van Overstraeten, Un

an de perdu pour le « Tax Shelter » in La Libre.be, 9

juillet 2004, adresse * 47 M. Van Overstraeten,

Mi Group leve 16,5 millions d'euros de Tax Shelter, 10 janvier 2007, in La

Libre.be, adresse URL : * 48 M. Van Overstraeten, Mi

Group réplique aux producteurs, in La Libre.be, 17 octobre 2007, adresse

URL : * 49Anonyme, Le Tax Shelter

risque de finir en fiasco financier, in Le Vif, 28 décembre 2013,

adresse URL : * 50 Anonyme, Tax Shelter, en

quoi consiste la nouvelle réforme, in CCI mag, 3 mars 2015, adresse

URL : * 51 Cinéma français : 90 % des films ne sont pas rentables in Le Figaro, 8 janvier 2014, adresse URL : |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||