IV.1.1.2. LES MESURES DES TAUX D'INTÉRÊT

BANCAIRES

Traditionnellement, l'intermédiation financière

reste la justification théorique du rôle joué par les

banques. Ce mécanisme met en place des agents à capacité

de financement et ceux à besoin de financement. Des taux

d'intérêt différents leur sont imposés.

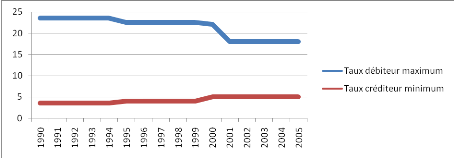

Aux épargnants, la banque applique un taux

d'intérêt créditeur qui permet alors de

rémunérer les dépôts. La fixation de celui-ci

dépend du taux créditeur minimum de la Banque Centrale. De 1990

à 2005, ce taux est passé de 3,5% à 5% soit une

augmentation d'un point et demi de pourcentage dans la CEMAC. En théorie

financière, plus ce taux est élevé, plus il motive les

déposants mais constitue une augmentation des charges d'exploitations de

la banque.

A côté du taux créditeur, on relève

aussi le taux débiteur qui est imposé aux emprunteurs. Sa

constitution comble les charges d'exploitation de la banque et lui permet aussi

de réaliser des profits. En zone CEMAC, la BEAC a baissé de

façon graduelle ce taux afin de garantir l'accessibilité au

crédit bancaire. Il est passé de 23,5% en 1990, à 18% en

2005.

Comme le montre le graphique 4.2 ci-dessous, les conditions de

banque de la BEAC ont évolué en deux vitesses différentes.

Graphique 4.2 : Evolution des conditions de

banques de la BEAC 1990-2005 (en %)

Source : construction par l'auteur à partir des

données de la BEAC 2005.

Outre les deux taux présentés ci-dessus, la

Banque Centrale applique aussi des taux de refinancement des banques

secondaires encore appelés taux du marché monétaire. On

distingue par exemple le taux de rémunération des réserves

obligatoires qui ont connu une réelle mutation ces dernières

années. Sa dernière modification remonte en décembre 2008,

où il est passé de 0,5% à 0,3%.

En général, les taux d'intérêt sont

importants à différents niveaux. D'un point de vue individuel,

des taux d'intérêt élevés peuvent dissuader un

acheteur potentiel d'acheter une maison ou une voiture parce que le coût

du financement serait élevé. Inversement, des taux

d'intérêt élevés peuvent encourager à

épargner, parce qu'ils permettent à celui qui accepte de

repousser la consommation d'une partie de ses revenus et de gagner plus

d'intérêt. D'un point de vue global, les taux

d'intérêt ont un impact sur la santé de l'économie

parce qu'ils affectent non seulement la volonté des consommateurs de

dépenser ou d'épargner, mais aussi les décisions

d'investissement des entreprises.

Après la présentation des taux

d'intérêt bancaire, nous nous penchons à présent sur

le développement de la notion de marge d'intérêt.

|