Réformes financières et rentabilité du système bancaire des pays de la CEMAC( Télécharger le fichier original )par Bruno Emmanuel ONGO NKOA Université de Yaoundé II - Diplôme d'études approfondies 2009 |

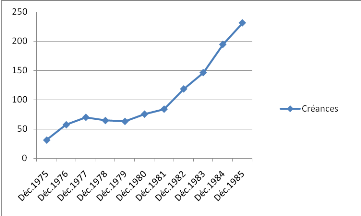

PREMIERE PARTIE :LES REFORMES FINANCIERES EN ZONE CEMAC COMME UNE REPONSE A LA CRISE BANCAIREINTRODUCTION A LA PREMIERE PARTIEL'analyse des réformes financières s'inscrit dans une double dimension : celle de la restructuration bancaire d'une part, et celle de la libéralisation financière d'autre part. Le processus de restructuration bancaire débute pendant la crise bancaire qu'a connue la sous-région CEMAC. A la fin des années 80, la CEMAC présentait un système bancaire sinistré en plein d'énormes difficultés, incapable de financer les projets innovants pouvant inciter une croissance de long terme. Les caractéristiques principales de cette situation étaient les suivantes : forte présence des créances douteuses, problèmes de liquidité, risque de crédit élevé, problèmes de gestion (mal gouvernance des établissements de crédit) et trop de laxisme des Etats. Pour ce qui est de la libéralisation financière, elle est une conséquence directe de la nouvelle politique monétaire en vigueur dans la zone depuis les années 90. Cette libéralisation tire ses origines des analyses de Mckinnon (1973) et de Shaw (1973) portant sur la répression financière et qui a longtemps permis aux différents Etats de la CEMAC de maintenir les taux d'intérêt bas afin de bénéficier d'un capital moins coûteux. Cette nouvelle étape a fondamentalement changé la politique monétaire dans la sous-région. En outre, il faut noter que la libéralisation des économies de la CEMAC était l'une des mesures préconisées par les Programmes d'Ajustement Structurel (PAS) initiés par la Banque Mondiale et le Fons Monétaire International. Or, ces solutions qui ont été inspirées de l'extérieur n'ont pas significativement redressé les équilibres macroéconomiques et surtout macro-financiers. Car, la crise bancaire a perduré faisant subir au système bancaire une perte de confiance considérable de la part de la clientèle. Il fallait alors réaffirmer les réformes. Les chefs d'Etat de la sous-région s'engagent ainsi dans un vaste programme de réformes à la fois macroéconomique et macro-financier. Plusieurs secteurs de l'économie ont été considérés par ces réformes, d'où leur caractère multidimensionnel. Cette partie se donne ainsi pour objectif d'analyser les réformes en zone CEMAC et la résolution de la crise (chapitre II) ; tout en présentant au préalable les facteurs de la crise du système bancaire de la CEMAC (chapitre I). CHAPITRE I: LES FACTEURS DE LA CRISE DU SYSTÈME BANCAIRE DE LA CEMACIntroduction Le système bancaire de la CEMAC a traversé une période de stabilité avant la décennie 80. Au cours de cette période, l'environnement économique général était favorable. Certains pays tels que le Cameroun et le Gabon enregistraient des PIB en volume de 3 896 milliards de F CFA et de 1553,9 milliards respectivement ; pour une population de 10,17 millions pour le Cameroun et de 990 mille12(*) pour le Gabon. Ce système bancaire se composait d'une Banque Centrale : la BEAC et des banques commerciales et spécialisées. La BEAC fut créée le 22 novembre 1972 en remplacement de la Banque Centrale des Etats de l'Afrique Equatoriale et du Cameroun (BCEAEC) par deux conventions de coopération monétaire : - la première signée le 22 novembre 1972 entre les cinq Etats membres d'Afrique Centrale fondateurs à savoir le Cameroun, la République Centrafricaine, le Congo, le Gabon et le Tchad. La Guinée Equatoriale devient membre de la BEAC le 1er janvier 198513(*) ; - la deuxième signée le 23 novembre 1972 entre la France et les cinq Etats fondateurs, institue le compte d'opération14(*) et précise l'objectif de la BEAC qui était de façon générale le financement du développement (Touna Mama, 2002). Mais, la dégradation de la situation conjoncturelle durant la crise, les insuffisances de gestion interne des banques et l'inefficacité de l'encadrement des autorités monétaires ont contribué à fragiliser la plupart des banques, réduisant ainsi leur rentabilité et leur capacité à financer le développement. Ce chapitre visite les causes de la crise bancaire (section1) et analyse ses manifestations et conséquences (section 2). SECTION 1 : LES CAUSES DE LA CRISE BANCAIREDe 1960 à 1985, le système bancaire de la CEMAC a connu une réelle stabilité et une rentabilité toujours en augmentation. Mais, la dégradation de la situation économique et financière a conduit à l'augmentation des créances douteuses, la liquidation ou la fermeture de certaines banques commerciales et la privation des autres. Avant d'analyser les causes de la crise, présentons d'abord le système bancaire de la CEMAC avant cette crise. I.1.1. LE SYSTÈME BANCAIRE AVANT LA CRISEAvant la crise, l'activité bancaire de la CEMAC a été ponctuée par deux générations de banques et a bénéficié d'un encadrement de la part des autorités monétaires. I.1.1.1. LES DEUX GÉNÉRATIONS DE BANQUES DANS LA CEMACJusqu'au milieu des années 80, la sous-région CEMAC connaissait déjà deux générations de banques. - La première génération bancaire regroupe les premières banques établies dans la sous-région à l'époque coloniale. Elles étaient des filiales des banques occidentales15(*). Elles dépendaient de leur maison mère et étaient rigoureusement gérées. Cependant, celles-ci ne s'impliquaient pas activement au processus de développement des économies de la communauté. Face à cette situation, des politiques volontaristes avaient été mises en place dès les indépendances. Durant les années 70 en effet, la communauté a connu un boom des produits de base. De 1975 à 1987, le taux de croissance moyen annuel des exportations de marchandises atteignait 10,68 % pour les six pays de la CEMAC16(*) avec des pics de 22,9 % au Congo et 18,2 % au Cameroun. Cette croissance vertigineuse des exportations des marchandises a provoqué une euphorie qui s'est traduite par des programmes d'investissements ambitieux avec des projets mal conçus et des dotations trop généreuses à des entreprises publiques devenues des organismes budgétivores. Au Cameroun et au Tchad par exemple, l'Etat a injecté près de 1550 milliards et 129,76 milliards de FCFA respectivement aux entreprises publiques en difficulté. Ce qui expliquait la volonté de développement des Etats de la CEMAC en cette période. Pour soutenir l'envolée, une importante réforme avait été engagée dès 1973. Celle-ci traduisait le renforcement de la tutelle de l'Etat sur les banques à travers des prises de participation dans le capital social des banques (voir annexe 1.1). Quelques banques de développement voient le jour avec notamment l'aide des bailleurs de fonds. On avait alors la Banque Camerounaise de Développement (BCD) créée en 1960, la Banque Gabonaise de Développement (BGD) en 1977 en autres. - La deuxième génération bancaire, celle de la deuxième moitié de la décennie 70, pratiquait des taux d'intérêt négatifs et différenciés en faveur de certains secteurs pour aider des politiques industrielles sélectives. Les lignes de crédit ouvertes permettaient aux bailleurs de fonds de financer le secteur privé et des investissements comme le logement social ou les équipements à des taux concessionnels. Mais lorsque les prix des produits de base en dehors du pétrole ont baissé à la fin des années 70 et début des années 80, la majorité des gouvernements n'ont pas voulu réduire leurs programmes d'investissement. Ils ont plutôt continué à emprunter auprès des banques désireuses de recycler l'argent du pétrole. La production pétrolière du Cameroun et du Congo avait en moyenne doublé, atteignant 81,5% de la production sous régionale pour le Cameroun et 12,2% pour le Congo (Tamba et Tchamambe, 1995). Par ailleurs, les banques ont pratiqué des opérations non-conformes à leur vocation de départ. Ceci étant dû au fait que les dirigeants nommés par les pouvoirs publics étaient moins qualifiés. Des crédits étaient accordés sous la pression des hommes politiques influents (Mathis, 1992), des hauts fonctionnaires ou des membres de sa tribu (Sandretto et Tiani, 1993). Les prêts étaient signés en blanc, c'est-à-dire sans contre partie et le plus souvent sans une étude préalable de la rentabilité du projet. Cette omniprésence de l'Etat s'est également traduite par le fait que le secteur public détenait une part importante de dépôts dans les banques et une proportion croissante des crédits. Les dépôts ont augmenté de 21,3 milliards de FCFA pour la zone en 1975 à 253,1 milliards en 1985 ; même constat sur les créances du secteur public comme le montre le graphique 1.1 ci-dessous. Graphique 1.1 : Créances de l'Administration centrale dans les banques commerciales (en milliards de FCFA)

Source : construction par l'auteur à partir du rapport d'activité de la COBAC, 2003. Les créances douteuses du Cameroun par exemple ont continué à augmenter jusqu'à se chiffrer à 253 milliards de FCFA au 30/06/1988. Ces pratiques ont provoqué un surendettement des Etats et les entreprises publiques financièrement déséquilibrées ont bénéficié des concours bancaires afin d'assurer leur survie. Dans la même période, on a aussi noté un encadrement défaillant de l'activité bancaire par les autorités monétaires. * 12 Sources : World Bank data 2005 * 13 Traité relatif à l'adhésion de la Guinée Equatoriale au sein de l'UDEAC. * 14 Selon les articles 10 et 11 des statuts de la BEAC de septembre 2007, le compte d'opération est un compte ouvert auprès du trésor français dont les conditions d'approvisionnement et de fonctionnement sont précisées par une convention. Cette convention spéciale fut signée en 1972 par le président du conseil d'administration de la BEAC et le Directeur Général du trésor et de la politique monétaire français. Elle fixe la quotité des réserves devant obligatoirement être placées par la BEAC qui s'élève à 65% des réserves de la Banque. * 15 Ce sont en majorité des filiales des grandes banques françaises telles que : le Crédit Lyonnais crée le 6 Juillet 1963, la Société Générale des Banques créée le 4 Mai 1964 et la Banque Nationale de Paris créée en 1966. * 16 Taux calculé par l'auteur à partir des données de la Banque Mondiale (World Bank Data 2005). |

|