Paragraphe 2 : Conséquence juridique des structures

offshore :

La théorie de l'abus de droit n'est pas

une notion spécifiques aux notions que nous abordons ici, elle est une

notion unanimement appliquée dans l'histoire du droit, son impact est

particulièrement important en matière fiscale, et encore plus en

matière de mécanismes fiscaux offshores. Josserand a

proposé une conception plus extensive de l'abus de droit,

c'est-à-dire qu'il y aurait abus de droit chaque fois qu'un droit n'est

pas utilisé dans le but qui lui est socialement assigné. À

cette fin, Josserand distingue plusieurs catégories de droits. Ainsi il

y a abus de droit que si ce droit a été exercé dans

l'intention exclusive de nuire.

A. La théorie de l'abus de

droit

Selon l'éminent Professeur Maurice Cozian :

« L'abus de droit est un péché non contre la lettre

mais contre l'esprit de la loi. C'est également un péché

de juriste; l'abus de droit est une manipulation des mécanismes

juridiques là où la loi laisse la place à plusieurs voies

pour obtenir un même résultat; l'abus de droit, c'est l'abus des

choix juridiques.»

1. Les manoeuvres de contribuables:

La théorie de l'abus de droit se trouve à l'article

L64 du Livre des procédures fiscales; il découle de cet article

que l'Administration fiscale dispose du moyen de déjouer les manoeuvres

qui ont pour but de contourner la législation fiscale afin de ne pas se

soumettre aux charges normalement dues.

La constitution de dispositifs offshores à des fins

fiscales peut dès lors apparaitre comme étant une manoeuvre

frauduleuse du contribuable.La théorie de l'abus de droit n'interdit

cependant pas aux contribuables de choisir entre plusieurs solutions pour

réaliser une opération.

2. Définition de l'abus de droit :

Cette théorie est une théorie prétorienne. A

titre d'exemple, sont constitutifs d'abus de droit: les actes qui

présentent un caractère fictif ou les actes

réalisés dans un but exclusivement fiscal.

Le Conseil d'Etat a récemment pu préciser le sens

de cette notion en la rapprochant de celle de "fraude à la loi". Le

terme peut surprendre et relever du pléonasme si l'on considère,

que la fraude est une violation de la loi.

Par cette notion, le Conseil d'Etat vise les actes qui, d'une

part, recherchent le bénéfice d'une application littérale

des textes à l'encontre des objectifs poursuivis par leurs auteurs et,

d'autre part, n'ont pas d'autres motif que d'éluder ou d'atténuer

l'impôt.

La jurisprudence fait état de deux critères

cumulatifs en la matière que l'on retrouve dans sa jurisprudence:

· Un critère objectif: il s'agit ici d'une

application littérale du texte détournant l'objectif initial. La

notion d'acte "conforme à la lettre mais contraire à l'esprit de

la loi" a été récemment précisée par le

Conseil d'Etat.

· Un critère subjectif: le but exclusivement fiscal.

L'approche française est en ce sens plus restrictif que celle retenue

par la CJUE du bus "essentiellement" fiscal.

a. Procédure de répression de

l'abus de droit :

Le respect de la procédure de l'abus de droit est

obligatoire pour l'Administration fiscale qui désire redresser un

contribuable soupçonné d'évasion fiscale, si elle ne la

respecte pas, notamment lorsque le contribuable n'est pas informé de ses

droits de contestations, le redressement doit être annulé. Cette

interdiction de l'abus de droit « rampant », selon la

formule célèbre de Jérôme Turot, a été

consacrée dans la décision « Bendjador »

rendue en 1989 par le Conseil d'État.

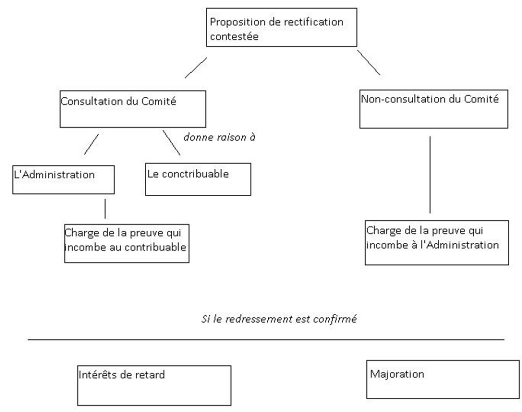

1. Avis du Comité de l'abus de droit

fiscal1 :

C'est durant le moment où l'Administration fiscale

effectue son contrôle fiscal que la procédure de l'abus de droit

peut être déclenchée. Comme il a été

énoncé, les droits du contribuable dans le cadre de cette

procédure sont conséquence en ce sens que si le contribuable

conteste les rectifications notifiées, le litige peut être soumis

à l'avis du Comité de l'abus de droit fiscal. Le Comité

peut être saisi par l'administration ou le contribuable qui sont

invités à présenter leurs observations.

Dans le cas où l'Administration fiscale soumettrait

à la procédure de l'abus de droit un contribuable qui userait

d'un mécanisme fiscale offshore sans apporter la preuve de la fraude

fiscale, dans le cas où le Comité n'aurait pas été

consulté, la charge de la preuve incombe à l'Administration.

2. Demande de rescrit (Article L64 B

LPF):

1 :http://www.lecercledesfiscalistes.com/

Le contribuable bénéficie d'une protection contre

toute procédure d'abus de droit délivrée par

l'Administration car cette procédure n'est pas applicable lorsqu'un

contribuable, préalablement à la conclusion d'un ou plusieurs

actes, a consulté par écrit à l'administration en lui

fournissant tous les éléments utiles pour apprécier la

portée de cette opération et que l'administration n'a pas

répondu dans un délai de six mois à compter de la

demande.

c. Sanctions de l'abus de droit, applicable

même en cas de « rapatriement des revenus

éludés »

Si un contribuable fait l'objet d'une procédure d'abus de

droit, alors qu'il a au préalable localisé des

bénéfices ou revenus dans un compte bancaire offshore d'un

paradis fiscal, l'Administration fiscale assujettira les montants en question

à la procédure d'imposition usuelle, et pourra en plus, soumettre

ce contribuable aux intérêts de retard ci-dessous:

L'abus de droit est sanctionné par l'application

concomitante d'un intérêt de retard et d'une majoration de

sanction égale à :

-80% sommes redressées si le contribuable est le principal

initiateur ou le principal bénéficiaire des actes abusifs;

-40% lors que cette preuve n'est pas apportée.

d. Les déclarations de montages fiscaux

offshores

Il est possible de réaliser une négociation avec

l'Administration fiscale en ce sens qu'elle traitera plus favorablement le

repenti fiscal que le contribuable qu'elle s'est donné

énormément de mal à aller taxer.

L'administration fiscale française a annoncé, en

2006, un projet de texte visant à rendre obligatoire la

déclaration des montages d'optimisation fiscale. Ce projet imposait aux

professionnels du conseil (avocats, notaires, banquiers, etc.) de

déclarer tout schéma d'optimisation fiscale.Ces obligations de

déclaration s'étendaient également aux contribuables

procédant, de leur propre initiative, à des optimisations dont

l'avantage fiscale dépassait 100 000 euros.

Mais aujourd'hui « la circulaire

Cazeneuve » qui s'est conformée à laloi de lutte

contre la fraude et la grande délinquance économique et

financière à régler ces questions relatives aux

déclarations spontannées.

Schéma récapitulatif de la

procédure de l'Abus de droit susceptible de s'appliquer dans un

mécanisme fiscal offshore :

L'abus de droit ou l'acte anormal de gestion sont toute deux des

théories jurisprudentielles susceptibles de s'appliquer à un

contribuable qui fait le choix du recours aux mécanismes fiscaux

offshores, parmi eux, on retrouve les prix de transferts intragroupe qui sont

susceptibles d'abus. Là encore les législations fiscales

offshores, peuvent servir de fondement à la commission d'une fraude

fiscale.

B. La lutte contre la concurrence fiscale dommageable

dans les transactions intragroupes (prix de transfert

intragroupe) :

1 :L'objectif de lutte contre la concurrence fiscale

dommageable : regards croisés UE-OCDE/Etude par Philippe Durand

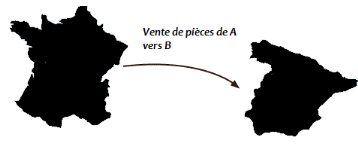

Selon la définition de l'Organisation de

Coopération et de Développement Economiques (OCDE), les prix de

transfert1 sont "les prix auxquels une entreprise transfère

des biens corporels, des actifs incorporels, ou rend des services à des

entreprises associées".

Une entreprise A qui vend des pièces qu'elle fabrique

à une filiale B ce sera à un prix déterminé qui

sera un prix de transfert.

Ce phénomène d'optimisation fiscale par les prix de

transfert faisant intervenir des législations fiscales offshore n'est

pas nouveau, en effet, aujourd'hui, 150 000 sociétés offshores se

créent chaque année dans les paradis fiscaux.

Une évaluation à estimer que l'évasion

fiscale par le biais des prix de transfert s'élevait à plusieurs

milliers en France le nombre de sociétés qui utiliseraient ses

prix de transfert internationaux intragroupes afin de localiser virtuellement

les profits effectués dans des pays et territoires à

fiscalité privilégiée.

Le manque à gagner pour le pays est énorme car les

transferts commerciaux entre les filiales d'un même groupe

représentent 60 % du commerce international selon l'OCDE.

L'article 209B du code des impôts modifié par la loi

de finances pour 2005, est l'une des dispositions qui vise à freiner ces

dérives, le but est de dissuader les montages par lesquels une personne

morale passible de l'impôt sur les sociétés localise tout

ou partie de ses bénéfices dans un État ou territoire

étranger à fiscalité privilégiée, mais la

méthode des prix de transfert est judicieuse et difficilement

démasquable par l'Administration fiscale qui se doit d'opérer de

longues investigations.

Beaucoup d'auteurs mettent un point d'honneur à faire

remarquer que les dérives fiscales de l'offshore dans le cadre des prix

de transfert est dû à la mauvaise organisation de l'Administration

qui ne dispose pas d'assez d'agents formés à la question des

groupes.

1 : ASSEMBLÉE NATIONALE/ page 4680 / BUDGET,

COMPTES PUBLICS ET RÉFORME DE L'ÉTAT/ Impôts et taxes

(Évasion fiscale. Lutte et prévention. Rapport parlementaire.

Propositions)

2 :

http://www2.impots.gouv.fr/documentation/prix_transfert/entrep.htm

A l'heure actuelle1, un projet de loi obligeant les

entreprises à déclarer préalablement les montages

envisagés de prix de transfert est en route. Le but est de renforcer le

contrôle a posteriori de ces prix de transfert et pour sanctionner plus

efficacement ces procédés portant gravement atteinte aux finances

publiques2.

La localisation des bénéfices d'une entreprise

française dans un pays avec un régime fiscal

privilégié par le biais de l'utilisation des prix de transfert

soulève la question de la lutte contre la concurrence fiscale

dommageable. Cette notion de concurrence fiscale se caractérise par la

dichotomie qui existe entre pays à fiscalité

privilégiée et pays à fiscalité lourde.

La raison pour laquelle les entreprises des pays à

fiscalité complexe comme la France se sont installées dans les

paradis fiscaux est fondée sur la question du secret bancaire. En effet,

les prix de transfert entre entités juridiques de même groupes se

servent de ce secret bancaire pour majorer ou minorer ces prix et profiter

d'une fiscalité attrayante dans les paradis fiscaux, il est donc logique

que les 4 grandes places financières qui ont un secret bancaire strict

ou l'équivalent de l'intérêt fiscal national : la Suisse,

le Luxembourg, Singapour et Hongkong, sont les principales places où les

prix de transferts sont utilisée à des fins d'optimisation

fiscale.

Les mécanismes fiscaux offshores basés sur les prix

de transfert génère une concurrence fiscale déloyale qui

est combattue au niveau interne mais aussi par l'évolution qui s'est

caractérisée par le développement de l'échange

d'information en matière de prix de transfert ce qui est un moyen de

lutter cette « concurrence fiscale déloyale » : on citera

à titre d'exemple l'information disponible sur les trustees, sur les

bénéficiaires des trusts.

L'aspect juridique des mécanismes offshores soulève

des difficultés d'ordre juridique que le contribuable devra

résoudre, mais cela n'est que la conséquence de la constitution

d'un mécanisme fiscal offshore. On peut affirmer que ces questions

interviennent à postériori, à priori, les

problématique sont de toute autre nature, elles se fondent sur la

nécessaire identification du paradis fiscal dans lequel sera

installé le dispositif offshore, il advient que les questions fiscales

relative à ce pays doivent être sérieusement

envisagées.

|