Paragraphe 2 : L'utilisation des mécanismes offshore

appréhendée sous la dimension répressive :

Les dérives du recours aux mécanismes fiscaux

offshores sont souvent en tête de l'actualité, le

législateur n'est pas le seul à avoir envisagé le volet

pénal de ces dérives, l'Administration aussi s'est trouvée

concernée et a eu le devoir d'agir par la prise de dispositions

spécifiques accroissant sans cesse les charges déclaratives des

contribuables. La volonté de l'Administration est l'assurer un suivi et

une traçabilité minutieuse des transferts de fonds de capitaux

pour ainsi « combattre la délinquance en col

blanc ».

A. La circulaire dite

« Cazeneuve »

Cette très importante circulaire est le texte où le

ministre du budget a précisé au directeur général

des finances publiques les conditions dans lesquelles les pouvoirs publics

désireraient que les régularisations d'avoirs étrangers

soient traitées par les services fiscaux.

Les personnes qui détiennent des avoirs à

l'étrangers sont les seules personnes qui sont touchées par ce

texte, le principe est le suivant : elles doivent se faire connaître

auprès de l'administration fiscale qui rectifient spontanément

leur situation fiscale passée en acquittant l'ensemble des impositions

éludées et non prescrites dans les conditions de droit commun, en

principal ainsi que les pénalités et amendes correspondantes,

dont le montant sera revu à la baisse.

Il s'agit d'une cellule de régularisation qui passe par la

confiance envers le contribuable, le fait est que ce mécanisme a

été institutionnalisécar cette cellule continue d'exister

après l'entrée en vigueur de la loi de lutte contre la fraude

fiscale, les équipes de la cellule de régularisation ont vu leurs

effectifs augmenter. De 25 agents à ce jour, l'effectif vient de passer

à 37 avec 12 agents supplémentaires.

La régularisation des sommes éludées passe

par des déclarations complémentaires ou rectificatives sur les

années susceptibles de faire l'objet d'une reprise par l'Administration,

tant en matière d'ISF que d'impôt sur le revenu.

Outre ces déclarations, le dossier du contribuable doit

comprendre, divers documents complémentaire1 :

· Un écrit exposant de manière

précise et circonstanciée l'origine des avoirs détenus

à l'étranger.

· Les justificatifs bancaires des revenus et des

avoirs.

· Un justificatif de non alimentation du compte en cas

de succession lorsque les avoirs ont pour origine une succession ou une

donation

· Une attestation de sincérité du

contribuable selon laquelle son dossier est sincère et porte sur

l'intégralité des comptes et avoirs non déclarés

détenus à l'étranger qu'il possède ou dont il est

l'ayant droit ou le bénéficiaire économique.

La volonté première de l'Administration fiscale est

de limiter l'évasion fiscale en obligeant les contribuables,

spontanément, à déclarer tout type de mécanisme

offshore ayant pour but d'éluder l'impôt. Elle se fonde tout de

même sur la sincérité du contribuable en ce que ce terme

est lui-même usé dans la circulaire, cette sincérité

serait étayée par de nombreux justificatifs bancaires et

attestations que devra fournir le contribuable.

Des sanctions accompagnent la circulaire : les contribuables

devront s'acquitter du paiement intégral des impositions

supplémentaires à leur charge et des amendes :

· Impôt dû en principal pour l'IR et l'ISF

au titre de chacune des années concernées selon les règles

de prescription de droit commun ;

· Intérêts de retard sur l'imposition due

en principal au taux de 0,4% par mois de retard, au titre de chacune des

années concernées ;

Le problème est qu'il s'agirait pour le contribuable

« de se jeter dans la gueule du loups »2, il convient

dès lors, afin de tenir compte de la démarche spontanée du

contribuable, que la majoration pour manquement délibéré

et l'amende pour défaut de déclaration des avoirs à

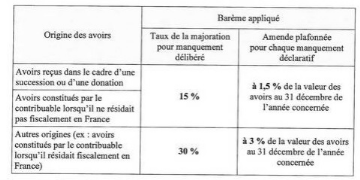

l'étranger seront réduites, dans les conditions suivantes :

1 : http://www.economie.gouv.fr/ Site du

ministère de l'économie et des finances/ Rubrique

économie/Article du 8 Novembre 2013/

2 :Communiqué de presse de Pierre MOSCOVICI,

ministre de l'économie et des finances et de Bernard Cazeneuve, ministre

délégué auprès du ministre de l'Economie et des

finances chargé du budget

Ces conditions1 apparaissent comme étant

être une sorte de faveur pour reconnaitre la bonne foi du contribuable,

de cette manière, si le contribuable a voulu bénéficier

d'une législation offshore plus favorable et à senti qu'il avait

dépassé la frontière entre optimisation fiscal et

évasion fiscale, il pourra se repentir auprès de l'administration

fiscale.

Suite à cette circulaire l'administration fiscale a

reçu quelque 4.000 demandes de régularisation depuis la

publication le 21 juin 2013 de la circulaire Cazeneuve encadrant la

procédure.

Il convient de faire état des conséquences directes

de l'application de ce texte : l'objectif premier de ce texte est de

lutter contre l'optimisation fiscale et non contre la fraude fiscale et c'est

là que le régime répressif pêche et se trouve en

contradiction avec les dispositifs nationaux (article 238 A et 209B) et

internationaux (telles que les clauses d'exclusion et d'assistance au

recouvrement dans les conventions fiscales internationales).

La mise en place de la circulaire s'est soldée par

l'adoption définitive du projet de loi de lutte contre la fraude et la

grande délinquance économique et financière, le 5 novembre

2013 par l'Assemblée nationale. Cette loiconstitue un tournant dans la

lutte contre l'évasion fiscale. La loi apporte des choses en plus

notamment en ce qu'elle renforce également la coordination entre les

administrations financières et la justice ainsi que la transparence de

l'action répressive de l'administration fiscale. De plus, la loi dont il

est question ici a été profondément a fait l'objet de

dispositions nouvelles, elle a notamment accru les pouvoirs de l'Administration

fiscale et douanière.

1 : Journal « Le parisien » Rubrique Economie,

article « Evasion fiscale : les demandes de régularisation affluent

»

La loi de lutte contre la fraude et la grande délinquance

économique et financière n'est pas l'unique disposition

légales qui met en place des prérogatives de l'Administration

visant à lutter contre cette fraude, l'on pourra citer d'autres

dispositifs tels que la seconde loi de Finances rectificative pour 2012

où il est question d'un dispositif anti-abus relatif aux schémas

de désinvestissement dits « coquillards » visant à

percevoir d'une filiale des dividendes exonérés d'impôt sur

les sociétés (IS) en application du régime des

sociétés mères ou en application du régime de

groupe, et, dans un second temps, à déduire une perte au taux de

droit commun de l'IS (perte, moins-value sur la valeur de la filiale, ou

provision pour dépréciation selon les cas) correspondant au

montant des dividendes préalablement perçus (qui peuvent

notamment avoir pour effet de vider la filiale de sa substance).

On pourra encore citer parmi ces mesures le rôle que joue

la BNRDF (également appelé « police fiscale ») dans le

cadre du contrôle des dérives du recours aux législations

fiscales offshores dans des circuits financiers frauduleux. Cette institution

à fait l'objet d'une extension du champ de compétence de ses

pouvoirs au blanchiment de la fraude fiscale complexe et aux fraudes fiscales

résultant de l'utilisation de comptes bancaires ouverts ou de contrats

souscrits à l'étranger, ou de l'interposition d'entités

établies à l'étranger

B. Les dérives du recours aux mécanismes

offshores combattues par une législation répressive

conséquente

Les législations fiscales offshores et leur utilisation

sont souvent vues d'un mauvais oeil à cause du détournement dont

elles font l'objet, elles sont bien trop souvent un moyen d'écouler de

l'argent dit « sale ». C'est à cause de cette

tendance que les textes relatifs à cette infraction se sont

multipliés, remettant en le recours aux mécanismes fiscaux

offshores.

a. Le blanchiment d'argent et de fraude

fiscale

Ces infractions sont appréhendées au niveau interne

mais aussi au niveau de l'Union européenne, ainsi, le règlement

(CE) n° 1889/2005 du 26 octobre 2005 du Parlement européen et du

Conseil porte sur les contrôles des transferts d'argent liquide d'un

montant égal ou supérieur à 10 000 € en provenance ou

à destination des pays tiers à la Communauté

européenne. Aux termes de l'article 3, § 1 du règlement CE

est instituée une déclaration de soupçon de fraude fiscale

cela permet une extension du champ d'application de déclaration de

soupçon.

1. Le blanchiment d'argent par le recours aux

mécanismes offshores :

1 : www.oecd.org/fr/ctp/delits

La définition1 usuelle de l'infraction de

blanchiment d'argent est « le fait de remettre dans le

circuit légal, les liquidités qui sont issues d'activités

illégales et illicites ». L'offshore est un

élément que l'on retrouve dans la plupart des cas d'espèce

où cette infraction est mise en jeu, mais la vocation de l'offshore est

tout à fait différente. L'utilisationde la fiscalité d'un

pays est relative à l'évasion fiscale, le blanchiment utilise

pour sa part la fonction juridique, dont le secret bancaire ou les vides

juridiques relatifs sur le blanchiment d'argent par exemple.

Le blanchiment d'argent reste une activité croissante dans

les paradis fiscaux et continue à gagner de l'ampleur. Dans ce type de

juridiction, les sociétés bénéficient

généralement d'une fiscalité privilégiée,

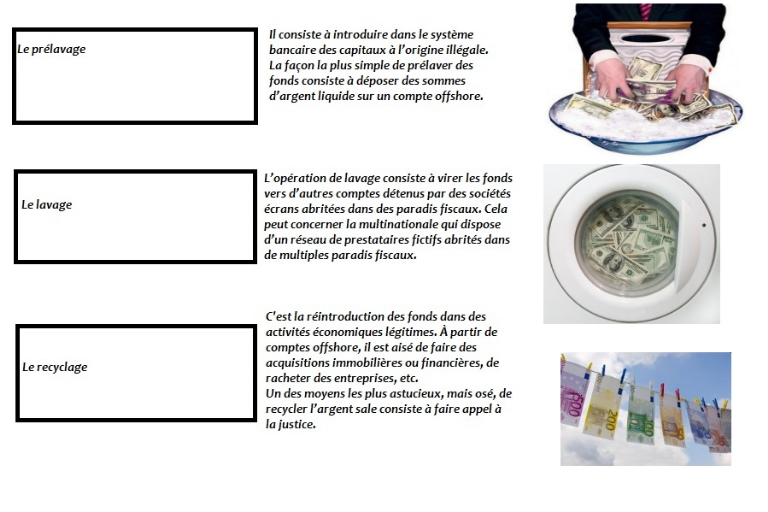

voire nulle, ainsi que du secret bancaire. Pour blanchir des capitaux dans un

paradis fiscal, il y a au moins trois phases complémentaires ou

indépendantes, dont le prélavage, le lavage, et le recyclage.

Si le blanchiment d'argent à vocation à plus

s'appliquer dans les paradis fiscaux c'est en raison de leur

spécificité en ce sens que l'on peut voir dans les

caractéristiques que présentent les centres financiers offshores

et les places à secret bancaire fort un ensemble d'outils pouvant servir

non seulement à blanchir les produits du trafic de drogues et d'autres

délits, mais également à commettre certains types de

délits financiers.

Il convient de ne pas faire de généralité

sur l'ensemble des paradis fiscaux car l'étude donne un aperçu de

la géographie des paradis financiers qui protègent le secret

bancaire. En effet, ces centres financiers restent des Etats à part

entière disposant de leur propre économie qui a ses propres

caractéristiques et la politique optimale consiste à ne pas

contrôler avec trop de rigueur les clients, sans pour autant accepter de

façon trop flagrante n'importe qui. Il revient dès lors aux

vérificateurs fiscaux de détecter les traces d'un éventuel

abus opéré par les « utilisateurs » de place à

fiscalité privilégiée ».

Dans le cadre de cette infraction1, certaines

personnes disposent d'un rôle important, c'est notamment le

vérificateur fiscal, en effet, les échanges de renseignements

entre les administrations fiscales nationales - pratique parfois

désignée sous le terme d'« entraide » - revêtent

une importance majeure dans la lutte contre les infractions fiscales et le

blanchiment de capitaux. Lorsque les textes en vigueur prévoient les

modalités de cet échange, le vérificateur fiscal doit se

poser la question de l'opportunité de la communication spontanée

- à un pays tiers - d'informations concernant des opérations

inhabituelles intéressant ce pays, en passant par l'autorité

compétente en matière d'échange de renseignements.

Le vérificateur a pour rôle de traquer toute

opération qui lui semble douteuse du point de vue fiscal, par exemple un

ressortissant d'un pays « A » a reçu - d'une personne physique

d'un pays « B » - un prêt ne prévoyant ni

intérêts, ni remboursements. Cette pratique étant

inhabituelle, le pays « A » pourrait poser au pays « B »

des questions concernant le statut fiscal et financier du prêteur

à l'étranger afin de vérifier l'existence du prêt et

l'origine des capitaux.

Exemples d'opérations fiscales inhabituelles lors de la

vérification d'une déclaration de revenus2 :

- Une personne qui se met à acheter de nombreux avoir dans

les paradis fiscaux alors qu'elle dispose de faibles revenus3,

- Dans une déclaration, le contribuable inscrit des

montants d'avoir anormalement faibles (comparée au prix habituel).

- Un prêt immobilier acquis alors que les revenus

déclarés ne le permette pas.

1 :

fr.wikipedia.org/wiki/Société_écran

2 :www.societe-de-strategie.asso.fr/pdf/agir30txt3.pdf

3 : Manuel du vérificateur

- Un contribuable qui se met à investir dans le secteur

immobilier alors qu'avant il ne le faisait pas.

-Opération en espèces avec un tiers non

identifié (vente fictive).

-Informations en provenance de sources externes (par exemple, les

autorités répressives ou la presse)

Les trafics, de toute nature qui soit génèrent

d'importantes sommes d'argentce qui fait que le criminel se trouve

confronté au problème du blanchiment de tout cet argent sale.

Ce n'est pas un hasard si le criminel fonctionne avec de l'argent

liquide car l'avantage c'est avant tout l'anonymat, la possession et

l'utilisation. Pour les criminels, l'anonymat entourant l'origine permet de

conférer à l'argent l'apparence d'une source légitime.

La marge de ce type de personne est grande en la matière

car le criminel peut monter des prêts fictifs ou mélanger des

fonds illicites à des reçus de vente légitimes sur

lesquels un impôt aura pu éventuellement être perçu.

L'anonymat sert aussi pour ces criminels en ce qu'aucune informations

écrite n'est produite, ce qui est à son avantage en cas de

contrôle.

Il n'y a pas que des avantages à la possession d'argent

liquide et au transfert de sommes d'argent sous la forme matériel (par

opposition à la forme électronique). Le problème majeur

des espèces est relatifau fait qu'elles n'offrent pas de réelles

possibilités d'investir, ces espèces seront de toute

manière refuser par les entreprises résidentes dans un Etat

à fiscalité privilégié au motifs qu'il y a bien

trop de risques inhérents à la détention de fonds de cette

nature.

2. Le blanchiment de fraude fiscale :

Le blanchiment de fraude fiscale se caractérise par le

fait qu'une personne décide de manière

délibérée de ne pas déclarer ses revenus à

l'Administration fiscale alors qu'elle en a l'obligation. Il en découle

un raccrochement de l'infraction de blanchiment d'argent à cette fraude

fiscale.

Blanchiment de fraude fiscale et fraude fiscale sont deux

infractions distinctes l'une de l'autre, le blanchiment est pénalement

sanctionné à l'article 324-1 du code pénal qui

précise que « le blanchiment est le fait de faciliter, par tout

moyen, la justification mensongère de l'origine des biens ou des revenus

de l'auteur d'un crime ou d'un délit ayant procuré à

celui-ci un profit direct ou indirect ».

1 : Cours de droit pénal spéciale/ Master

1 Droit Public Parcours Fiscalité/ Mr. Bernardini

Il résulte du blanchiment le concept de « blanchiment

de fraude fiscale » qui se caractérise par une

spécificité en ce sens que la matière fiscale vient se

rajouter à la notion primaire de « fonds de n'importe quelle

nature », la personne incriminée va en fait, injecter dans les

paradis fiscaux l'argent qui était dû à l'Administration

fiscale.

Le blanchiment de fraude fiscale se caractérise par des

manoeuvres financières frauduleuses qui vont prendre diverses formes, on

retrouve notamment le prêt déguisé, c'est le fait de

localiser de l'argent dans un paradis fiscal (en Suisse par exemple) de

l'argent qui revenait à l'Administration fiscale.

Il existe aussi une autre technique constitutive de blanchiment

de fraude fiscale, il s'agit du prêt d'un ami ou de parents, dans ce cas,

un ami ou un parent avec une situation financière confortable

prête la même somme que l'argent dissimulé, puis se

rembourse sur l'argent du compte en suisse, les versements étant

effectués vers un compte offshore (au Luxembourg ou à Singapour

de l'ami ou du parent prêteur.

Les deux infractions de « blanchiment de fraude

fiscale » et« fraude fiscale » sont

différentes car en France la compétence des institutions n'est

pas la même, en effet, les « soupçons de fraudes fiscales

» sont de la compétence de la commission des infraction fiscales,

ce qui peut engendrer un problème de « conflit

d'intérêt », il y a aussi des différences relatives

à la prescription car l'infraction de « fraude fiscale » est

soumise à un délai de prescription qui est de trois ans qui

commence à courir à partir de la commission des faits, alors

qu'en matière de « blanchiment pour fraude fiscale » le

délai de prescription ne commence qu'à partir de la

révélation des faits.

On pourra citer dans le cadre de l'étude de cette

infraction l'ordonnance n° 2009-104 du 30 janvier 20091,

l'article L. 561-45 dispose que « les personnes mentionnées

à l'article L. 561-2 sont tenues [...] de déclarer [...] les

sommes inscrites dans leurs livres ou les opérations portant sur des

sommes dont elles savent, soupçonnent ou ont de bonnes raisons de

soupçonner qu'elles proviennent d'une infraction passible d'une peine

privative de liberté supérieure à un an ou participent au

financement du terrorisme »

Le Journal officiel du 18 juillet 2009 précise que la

déclaration prévue à l'article L. 561-15-II est

effectuée par les personnes mentionnées à l'article L.

561-2 « en fonction de la spécificité de leur

profession, conformément aux obligations de vigilance exercées

sur leur clientèle et au regard des pièces et documents qu'elles

réunissent à cet effet », et pose des

caractéristiques qui vont permettre détecter une

éventuelle infraction.

Parmi ces caractéristiques on retrouve l'utilisation de

sociétés écran, dont l'activité n'est pas

cohérente avec l'objet social ou ayant leur siège social dans un

Etat ou un territoire qui n'a pas conclu avec la France une convention fiscale

permettant l'accès aux informations bancaires, identifié à

partir d'une liste publiée par l'administration fiscale, ou à

l'adresse privée d'un des bénéficiaires de

l'opération suspecte ou chez un domiciliataire.

1 : transposant la 3e directive anti-blanchiment ; sur

ce thème, V. le dossier Dalloz actualité, 15 avr. 2009

Le blanchiment d'argent et le blanchiment de fraude fiscale

correspondent au volet pénal des dérives de l'utilisation des

mécanismes offshores, pour éviter ces manoeuvres frauduleuses, il

a été mis en place une procédure d'enquête

fiscale.

b. La procédure judiciaire d'enquête

fiscale à l'épreuve des mécanismes

offshore

Le recours aux mécanismes offshore se situe à une

frontière ténue entre fraude et optimisation fiscale, c'est de

cette manière que l'Administration fiscale a mis en place un arsenal

complet pour traquer toute dérive financière.

La procédure judiciaire d'enquête fiscale est le

fruit de la loi de finances rectificative pour 2009, cette procédure se

caractérise par des mécanismes qui sont propres à cette

procédure et que nous ne retrouvons pas ailleurs. En effet, dans cette

procédure, l'Administration est une réelle partie au

procès, elle a notamment la possibilité de saisir la justice, non

plus uniquement de faits avérés de fraude fiscale, mais

également en cas de « présomptions

caractérisées » de l'existence d'une infraction fiscale

« pour laquelle existe un risque de dépérissement de

preuves ».

Puisque l'Administration fiscale va se comporter comme une

véritable partie au procès, comme toute partie elle

déposera une plainte qui fera l'objet d'une investigation

opérée par la CIF. La particularité de cette

procédure réside dans le fait qu'il fait une entorse au principe

du contradictoire selon lequel toutes les parties doivent être

informées des éléments de l'instruction, or, dans cette

procédure le contribuable n'est guère mis au courant de

l'investigation dont il est fait l'objet.

Il convient d'apporter une nuance sur les rôles disparates

qui sont conférés à la CIF et à la

BNRDF (brigade nationale de répression de la délinquance

fiscale) qui a été créée par décret

daté du 4 novembre 2010. En l'état du droit, la BNRDF est

compétente pour rechercher et constater les infractions de fraude

fiscale complexe (ainsi que les infractions connexes), c'est-à-dire pour

lesquelles il existe « une présomption

caractérisée de fraude » résultant :

- « De l'utilisation de comptes ou de contrats

souscrits auprès d'organismes établis dans un État ou

territoire qui n'a pas conclu avec la France, une convention d'assistance

administrative permettant l'échange de tout renseignement

nécessaire à l'application de la législation fiscale

française ;

- De toute autre manoeuvre destinée à

égarer l'administration ».

L'administration fiscale pourra dès lors intervenir

lorsqu'elle soupçonne une fraude fiscale, et c'est à travers la

notion de fraude fiscale que le recours aux mécanismes offshores peut

s'avérer compromis.

L'article 17433 du CGI participe aux

prérogatives reconnues à l'Administration dans le cadre de son

pouvoir d'enquête car cet article sanctionne toutes les personnes qui

vont favoriser certains agissements constitutifs de fraude fiscale.

Les agissements condamnés sont les suivants :

« soit en favorisant les dépôts de titres à

l'étranger ; soit en transférant ou faisant transférer des

coupons à l'étranger pour y être encaissés ou

négociés ; soit en émettant ou en encaissant des

chèques ou tous autres instruments créés pour le paiement

des dividendes, intérêts, arrérages ou produits quelconques

de valeurs mobilière ».

Ce n'est pas uniquement la personne qui a recours aux

mécanismes offshore qui se place sous le risque de subir une

enquête mais c'est aussi la personne qui va en favoriser le recours, ce

qui nous montre dès lors l'étendue de cette procédure. Par

exemple, est soupçonné de fraude fiscale et soumis la

procédure « le banquier et ses complices qui ont

établi de faux affidavits dans le but d'assurer à la

clientèle le bénéfice de l'exemption de taxes

étrangères tout en dissimulant aux autorités

françaises l'identité des véritables

intéressés »1

L'Avis no 730, 9 juill. 2013, cet avis nous informe sur le

rôle prépondérant de la BNRDF dans le cadre de cette

procédure en ce que cette institution répressive voit son

rôle et son recours accru, on citera parmi les célèbres

affaires auxquels à été confrontée la BNRDF

« la liste HSBC »représentant plus de 800 M€

d'avoir étrangers.

L'administration fiscale n'est pas seule dans sa lutte contre le

recours aux mécanismes offshore : elle dispose maintenant d'un arsenal

qui n'est plus qu'interne mais qui est aussi international.

Parmi les outils internationaux dont dispose l'Administration

pour lutter contre l'évasion fiscale internationale l'on pourra citer

« l'Offshore Leaks :Les Offshore Leaks

(littéralement « fuites extraterritoriales ») sont une

série de fuites d'informations relatives aux paradis fiscaux et à

leur utilisation à des fins de fraude fiscale et de blanchiment d'argent

à travers le monde.2». C'est de cette

manière que l'ICIJ (Consortium indépendant des journalistes

d'investigation) révèle une très grande quantité de

documents relatifs aux évadés fiscaux, suscitant parfois

même l'aide de certains internautes.

1 : T. civ. Seine 20 mai 1946 : RO p. 130

2 : Définition du site Wikipédia

3 :CF (CONTRÔLE FISCAL) - DIVISION VIII SANCTIONS/

2014 Editions Francis Lefebvre

L'ICIJ a notamment contribuer à la création d'une

application qui sert à rechercher et traquer les filiales

étrangères de sociétés françaises qui

tentent d'éluder l'impôt, le résultat a été

surprenant car il s'avère que la BNP Paribas et le Crédit

Agricole ont contribué à la constitution de dispositifs

offshores, dans les années 1990, certes, l'illégalité de

ces dispositifs n'a pas été établie mais il n'en reste pas

moins que l'on sait que la frontière est mince dans le terrain de la

fiscalité offshore.Les armes dont dispose le fisc sont donc diverses,

à la fois internes.

La procédure judiciaire d'enquête fiscale /Patrick

Michaud, avocat / La brigade nationale de répression de la

délinquance

fiscale/http://www.etudes-fiscales-internationales.com/media/01/00/1256606759.pdf

La nuance est de mise1 en ce sens que la

compétence des agents administratifs dans le cadre de cette

procédure reste limitée au territoire français, cette

vision est celle de l'interprétation stricte de la loi. Or, le gouffre

entre la réalité et la loi est béant en ce sens que

l'affaire de la BNPS Paribas et du Crédit Agricole dont les agissements

ont été révélés suite aux

révélations de l'Offshore Leaks illustre le dépassement

des frontières françaises de la procédure dont il est ici

question.

Ces agents n'auront pas le droit de rechercher d'autres

infractions telles le blanchiment de fraude fiscale mais, les officiers de

police judiciaire avec lesquels les agents fiscaux devront collaborer en ont le

droit, donc un mécanisme offshore faisant intervenir des filiales

à l'étranger, pourra voir son bénéfice fiscal

transformé en fraude fiscale après être tombé sous

le coup de la procédure judiciaire d'enquête fiscale.

Le Conseil Constitutionnel valide les articles 37 et 38 de la loi

relative à la lutte contre la fraude fiscale et la grande

délinquance économique et financière (Loi

n°2013-1117) qui permet l'utilisation des informations, pièces ou

documents même d'origine illicite dès lors qu'ils auront

été communiqués à l'Administration soit par une

autorité judiciaire, soit dans le cadre d'une assistance administrative

internationale.

Dès lors, la position du Conseil constitutionnel nous

montre que la procédure judiciaire d'enquête fiscale peut se

fonder sur des pièces internationales1.

1 :BOI-CF-INF-40-10-10-30-20120912

|