§2. La diminution des financements d'origine

institutionnelle.

L'affaiblissement des investisseurs institutionnels est

perceptible de deux points de vue.

A. Les conséquences de la crise sur les

investisseurs institutionnels.

1. L'importance des investisseurs institutionnels sur

le paysage du capital-risque.

Les banques et autres investisseurs institutionnels

n'interviennent pas que dans le cadre de l'octroi éventuel de

crédits. En effet, il est possible que ces acteurs agissent en tant

qu'investisseurs au sein de fonds communs de placement. L'importance de leurs

investissements est d'ailleurs primordiale.

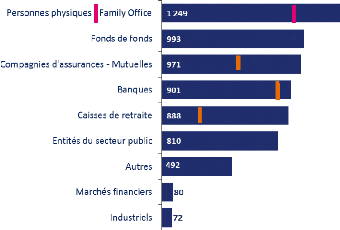

Malgré l'absence de données précises sur

le poids des investisseurs institutionnels au sein du capital-risque, leur

présence évaluée à l'échelle plus

générale du capital-investissement suggère une forte

implication de ces derniers. En effet, les banques, les compagnies !"#%"&'

)+,-d'assurance et mutuelles et les caisses de retraite

représentent quasiment 45% des capitaux levés en 2011.

)2 ()(,-,-.

*+( .(-8-/1012

1,*+(

3+*-,+45

,9*1 01617)

2.42:;<!=$>;?

*+( .(-8-/1 1, *+( ,9*1 01

2.42:;<!=$>;?

@ AB@ C€ $D EF''

(5 043M€ en 2010)

(126) (762)

(481)

(490)

(767) 134)

(918) (331)

(France) (Etranger)

AFIC Data - Grant Thornton

44

Les banques apparaissent même selon certaines

études comme des investisseurs stratégiques. Comme le

démontrent T. Hellman, L. Lindsey et M. Puri dans le cadre d'une

étude empirique49, il existe une

complémentarité entre l'activité de banquier et celle de

capital-risqueur, les banques utilisant leurs investissements par

capital-risque afin de construire une relation avec les entreprises

financées dans l'optique de développer, par la suite, leur

activité de prêt.

2. L'influence des restrictions imposées aux

investisseurs institutionnels sur le financement du capital-risque : de

Solvabilité II à Bâle III.

La crise des subprimes révéla les faiblesses du

système bancaire tel qu'il était conçu durant cette

période. La faillite de Lehman Brothers démontra la

fragilité de nombreuses banques. L'insuffisance de fonds propres de ces

établissements constitua donc l'un des principaux chantiers de

rénovation du système bancaire. Ce mouvement de renforcement des

fonds propres des banques, et donc de leur capacité à absorber

d'éventuelles défaillances, fut initié bien avant la

survenance de la crise, avec l'apparition bien connue du ratio Cooke dans le

cadre du Comité de Bâle en 1988. Constatant l'insuffisance des

ratios de solvabilité modernisés existants, le Comité de

Bâle préconisa un renforcement des fonds propres des banques, et

ce en intégrant dans le calcul des ratios de solvabilité

existants des facteurs de risque non pris en considération, jusque

là. Ce fut le cas dans le cadre de Bâle II avec la prise en compte

du risque opérationnel dans le calcul des exigences de fonds propres, ou

encore dans Bâle III avec une amélioration qualitative des fonds

propres pris en considération dans les calculs. Les déclarations

faites dans le cadre des Comités de Bâle, dépourvues

d'effet juridique, furent reprises par la Commission européenne,

laquelle les transpose sous forme de directive ou règlement.

L'Institut de finance international (IIF) a

réalisé une estimation des conséquences des exigences de

Bâle III et a constaté que ces dernières auraient un impact

négatif sur la croissance de la zone euro de 0,5 % de PNB sur la

période 2011 à 2015, soit 4, 5 % en

cumulé50.

Surtout, la mise en place de ces dispositifs prudentiels et

leur renforcement conséquemment à la crise ont une incidence

directe sur la capacité d'investissement des banques, comme l'affirme

Eric Harlé, président de la commission capital-risque de

l'Afic51 : "Nous n'avons pas encore de chiffres en ce qui

concerne les collectes FCPR mais les dispositifs européens Bâle

III et Solvency 2 imposent aux investisseurs institutionnels de renforcer leurs

fonds propres, ce qui leur laissera d'autant moins d'argent à investir.

Par conséquent, les FCPR vont également connaître des

baisses très significatives de leurs levées". Ce dernier

constate que les banquiers et les assureurs s'éloignent donc de plus en

plus du métier d'investisseur. Les textes prudentiels sur les compagnies

d'assurance («Solvabilité II») et les banques

(règlement et directive sur les exigences de fonds propres) assimilent

en effet les investissements en capital-risque à des opérations

à haut risque pour le calcul des exigences de fonds propres. Le

49 « Building relationships early : banks in venture

capital », T. Hellman, L. Lindsey et M. Puri, NBER Working paper series,

n°10535, 2004.

s0 « Interim Report on the cumulative Impact on the

Global Economy of Proposed Changes in the Banking Regula-tory Framework »,

Institut of International Finance, juin 2010

s1 Association Française des Investisseurs en Capital.

A.5

défaut de liquidité de ces actifs justifierait

cette exigence de fonds propres. Néanmoins, en imposant un chargement de

leurs fonds propres pour les investissements en actions non cotées, le

régulateur dissuade les assureurs d'investir dans cette classe d'actifs

au profit des investissements immobiliers ou titres d'État pour lesquels

les exigences en fonds propres sont très inférieures. Pourtant,

comme le souligne certains praticiens, l'immobilier, qui représente 80 %

des investissements des compagnies d'assurances, est lui aussi illiquide, et ne

subit pas pour autant un tel traitement52

La Commission a en ce sens déclaré qu'elle

évaluerait les incidences de ces exigences de fonds propres afin

d'établir s'il est nécessaire de les modifier à moyen ou

à long terme.

L'incertitude inhérente à ces investissements en

matière de capital-risque justifie la nécessité de

disposer de fonds propres corrélatifs pour ces établissements.

Néanmoins, un tel mécanisme conduit inéluctablement

à une réduction desdits investissements. Le choix politique est

alors complexe puisqu'il doit concilier stabilité du système

financier d'une part et financement de l'économie et de l'innovation

d'autre part. La solution n'a pas nécessairement à favoriser

uniquement l'un au détriment de l'autre, une solution

intermédiaire pouvant consister à fixer un montant de fonds

propres nécessaires qui ne découragerait pas les investisseurs.

Or, précisément sur ce point, les ratios adoptés sont

contestés. Par exemple, l'étude EDHEC | AFIC a

démontré que les ratios retenus pour les calculs de

Solvabilité II, notamment celui de 49 %, ne correspondaient pas au

risque effectif d'un investissement dans le non coté comparé, par

exemple, à un placement dans des actions cotées en

Bourse53.

L'AFIC propose dans cette optique de créer un fonds de

garantie mutuelle destiné à couvrir les différents

investissements en fonds propres auprès des PME, et ce afin de

réduire la contrainte en fonds propres des établissements soumis

à des règles de solvabilité54. Les

investisseurs institutionnels pourraient ainsi s'assurer auprès de ce

fonds et ainsi réduire leur risque.

|