Analyse statistique de demandes et d'offres d'emploi enregistrées par un service de l'état. Cas de l'Office National de l'Emploi / direction provinciale du Nord-Kivu en RDC de 2007 à 2009( Télécharger le fichier original )par Augustin MUNYARUYENZI NIKUZE Institut supérieur de statistique et de nouvelles technologies de Goma (ISSNT-Goma) - Graduat en statistique 2009 |

II.1.4.L'AUTOCORRELATION DES ERREURS27(*)Dans ce cas, l'estimateur de Moindre carré ordinaire (MCO) â reste sans biais, mais cet estimateur n'est plus à variance minimale. Il y a autocorrélation lorsque l'hypothèse E(åå')=0 est violée. Dans le cas de l'autocorrélation, le modèle s'écrit :

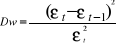

Avec II.1.4.1.DétectionDeux tests sont souvent utilisés pour détecter l'autocorrélation : - Test de Durbin et Watson (1950 et 1951) ; - LM-Test de Breush-Godfrey (1978). a)Test de Durbin-Watson Le test de Durbin-Watson (Dw) permet de détecter l'autocorrélation des erreurs d'ordre 1 selon la forme :

Le test d'hypothèse est le suivant : H0 : ñ=0, absence d'autocorrélation H1 : ñ Ou H1 : ñ>0 ou ñ<0, il y a présence d'autocorrection positive ou négative. Pour tester ces hypothèses, on calcule la statistique de Durbin-Watson comme suit :

Où Cette statistique sera comparée aux valeurs tabulées dans la table de Durbin et Watson au seuil de 5% en fonction de la taille de l'échantillon n et du nombre de variations explicatives (k). La lecture de la table permet de déterminer deux valeurs d1 et d2 comprise entre 0 et 2 qui délimitent l'espace entre 0 et 4 selon le schéma ci-après :

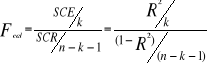

Par exemple, si n=36 et K=3, alors d1=1 et d2=1,68. D'où on tire 4-d2=2,32 et 4-d1=3. Selon la position du Dw empirique dans l'espace ci-dessus, les conclusions ci-après en découlent : - Si - Si - Si - Si b)LM-Test de Breush-Godfrey Ce test est plus complet que le test de Durbin-Watson parce qu'il permet de tester une autocorrélation supérieure à 1 et reste valide en présence de la variable dépendante décalée en tant que variable explicative. Ce test est mené à 3 étapes : 1. estimation par OLS du modèle général

afin de générer les résidus 2. estimation par OLS de l'équation intermédiaire suivante :

A partir de cette estimation, tirer la valeur de R2. 3. tester l'hypothèse de nullité des

Ce test peut être mené à 2 niveaux : · soit effectuer un test de Fisher classique de

nullité des

Si Fc>Ft, on rejette H0. D'où, il y a autocorrélation. · soit recourir à la statistique LM qui est

distribué comme un LM=n.R2 Si * 27 BOFOYA KOMBA B., Principes d'économétrie : cours et exercices résolus, Inédit, L1 Economie rurale, Unigom, 2007-2008. |

| |||||||||||||||||||

(1)

(1) (autocorrélation d'ordre p)

(autocorrélation d'ordre p) (2)

(2) 0, il y a doute et on ne peut pas conclure

0, il y a doute et on ne peut pas conclure (Dw varie toujours entre 0 et 4)

(Dw varie toujours entre 0 et 4) est le résidu au temps t de l'estimation de l'équation

(1).

est le résidu au temps t de l'estimation de l'équation

(1). , il y a absence d'autocorrélation ;

, il y a absence d'autocorrélation ; , il y a autocorrélation positive ;

, il y a autocorrélation positive ; , il y a autocorrélation négative ;

, il y a autocorrélation négative ; , il y a doute sur la présence d'autocorrélation. Ces deux

zones s'appellent zones d'indétermination.

, il y a doute sur la présence d'autocorrélation. Ces deux

zones s'appellent zones d'indétermination. de l'estimation ;

de l'estimation ;

sur l'équation intermédiaire, soit :

sur l'équation intermédiaire, soit : , absence d'autocorrélation

, absence d'autocorrélation , présence d'autocorrélation

, présence d'autocorrélation

à p degrés de libertés :

à p degrés de libertés : , on rejette H0. D'où il y a autocorrélation

des erreurs.

, on rejette H0. D'où il y a autocorrélation

des erreurs.