2 Le modèle sur une période

Nous définissons un marché financier composé

de deux actifs dont le prix à la date t est noté :

avec 0 < t < T l'actif risqué l'actif non

risqué

St Rt

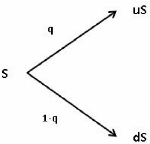

L'actif risqué peut prendre deux valeurs S à la

fin de la période soit il est multiplié par u soit par d tel que

S0 <uS0 et S0 > dS0. On a une première propriété

implicite : u> 1 et d < 1. On représente ce modèle sous

forme d'arbre binaire, du fait des deux valeurs prises par l'accroissement de

l'actif. On note Q la probabilité historique telle que l'actif a un prix

qui augmente avec la probabilité q et un prix qui diminue avec la

probabilité (1 - q). On notera S0 = S. Sous forme d'arbre on a donc :

FIG. 1 - Arbre binomial à une période

Nous allons tout d'abord définir une condition

fondamentale que le modèledoit respecc ter : l'absence

d'opportunité d'arbitrage, c'est à dire que

u>1+r>d

Définition 1. On appelle univers risque neutre, une

économie oùles agents sont en moyenne indi~érents entre

gagnerdel'argent ssirement (placement enanque auauu sans risque r) ou le jouer

avec du risque (acheter des actions risquéesetc..).

Proposition 1. la probabilité de hausse dansl'univers

risque au neutreest

r+ 1--d

preuve : Si un actif vaut S à la date initiale, à

la date t = 1 sa valeur espérée est pour une probabilité p

:

E[S1] =p.uS+(1 --p)dS

Dans l'univers que l'on veut créer cette espérance

doit avoir la même valeur que si l'on avait placé la valeur de

l'actif au taux sans risque r. Soit :

E[S1] = (1+r)S

p.uS+(1--p)dS= (1+r)S

r+1--d

|

p=

|

|

|

|

|

|

|

|

u--d

|

|

|

|

|

1--p= 1

|

|

r+1--d

|

u--(1+r)

|

|

u--d

|

|

u--d

|

etdonc0<p< 1'~d< 1+r<u

La condition u > 1 + r > d est donc equivalente à

l'existence d'une probabilité risque neutre. Sous cette

probabilité les agents sont neutres au risque, nous allons doncdans la

suite calculer toutes les espérances sous cette probabilité P.

7

3 Le modèle sur T périodes

On généralise le modèle à une

période en considérant que le marché financier peut se

dupliquer aux instants t = [0, 1, ..., T]. L'actif non risqué

évolue toujours au taux constant r entre deux périodes de temps

[t,t + 1]. On le note au temps t

Rt=(1+r)t

L'actif risqué prend deux valeurs à chaque

période detempstelles que

|

?

?????

?????

|

Su t+1 = u.St

Sd t+1 = d.St

|

Sur l'arbre suivant nous pouvons observer lensemble des

probabilités en rouge et des valeurs du sous jacent en noir sur trois

périodesChaque probabilité est celle datteindre la valeur du sous

jacent.

uuuS

ppp

uuS pp

uS

uudS

p

3pp(1 -p)

dS

1-p

uddS

3p(1-p)(1-p)

On peut généraliser et dire que sur T

périodes la valeur SuhdT -h atteinte par ST cor-

(1-p)(1 -p)

FIG. 2 Arbre binomial à trois périodes

|

St+1 - St

St+1 = Stît+1 ? = ît+1- 1 ?

St

|

?

?????

?????

|

u-1 >0

d-1 <0

|

respond à une trajectoire dont la probabilité est

ph(1 - p)T_h. Si l'on fait l'hypothèse que

(T )

ces mouvements, à la hausse ou à la baisse sont

indépendants, il y a exactement h trajectoires qui atteignent cette

valeurLes T + 1 valeurs SuhdT _h, h = 0, ..., T que peut prendre ST

sont les T + 1 valeurs possibles d'une variable aléatoire deloi

binomiale donnée par :

( (T )

ST = SuhdT _h)

i = (ph)(1 - p)T_h

h

Soit ît E Q = {u,d} tel que :

St+1 = S0î1î2...ît+1

la loi de probabilité de ît est :

i (ît =u)= 1-i (ît =d)=p

La filtration naturelle associée représente

l'information accumulée sur les prix de lactif risqué

jusqu'à t , on la note :

(Ft)t<T = a{S0, S1, S2, S3, ...St}

Une hausse ou baisse est en fait celle du taux de rendement de

lactif qui par hypothèse est de variance historique a2 et de

moyenne u par unité de temps. Ces variations sont telles que ?t E {0,

.., T} et ?ît E {d, u}

autrement dit sil'on ne peut pas gagnerde l'argent àpartir

de rien.

En effet, par exemple, si r + 1 > u, alors le taux sans

risque rapporte plus quun actif risqué : à t = 0 on vend le

sous-jacent S et on place la somme acquise au taux sans risque. On

rachète à t = T le même sous jacent. La somme sans risque

ayant évolué plus vite que l'actif risqué, à terme

la différence entre ce que lon a vendu et rachetésera positive,

on aura gagné de l'argent sans en investir.

Proposition 2. Un marché financier est viable si et

seulement s'il eeiste une probabilité P* équivalente à Q ,

la probabilité historique, pourlaquelle le cours actualisé des

actiis ((St) 0 t T) est une martingale, c'est à dire St

(1+r)t est une martingale

Démonstration : Rappelons que Mt est une martingale sous

P* si

Ejp*[Mt+1 | Ft] = Mt

Par hypothèse l'information acquise sur les prix du sous

jacent jusque t n'influe pas sur ce qui se passe en t + 1 et

ît+1 est indépendant de Ft.

Alors Mt = St

(1+r)t est une martingale sous P* si Ejp*[Mt+1 | Ft] =

Mt.

[ St+1 1 = Ejp*[Stît+1 | Ft]

Or : Ejp* (1 + r)t+1 | Ft(1 + r)t+1

St

(1+r)t+1 Ejp*[ît+1 | Ft]

(1 + r)t+1 [p*u + (1 - p*) d]

St

= Mt [p*u + (1 -p*)d]

(1+ r)

et donc la condition à remplir est :

up*+(1--p*)d= 1+r

u.p* + d.(1 -- p*) =1 1+r

On en déduit que la probabilité risque neutre P

est la seule probabilité pour laquelle le prix du sous jacent

actualisé est une martingale et doncla seule probabilité pour

laquelle il n'existe pas d'opportunité d'arbitrageP* est une

probabilité si et seulement si :

0<

1+r--d

=p*<1

u--d

?

?????

?????

Les inégalités sont strictes puisque que lon veut

quily ait durisque.Or

p* > 0 1+ r > d

p* <1 1+ r < u

On en déduit que si l'action prend deux valeurs distinctes

à chaque noeud

0<d<1+r<u

Une condition pour que le marché soit viable est donc r

?]d -- 1; u -- 1[, la probabilité risque neutre P est donc la seule

probabilité pour laquelle le prix du sous jacent actualisé au

taux sans risque est une martingaleDansla suite les espérances seront

calculées sous cette probabilité risque neutre.

|