Le risque de crédit: évaluation à partir des engagements des banques auprés des grands groupes tunisiens( Télécharger le fichier original )par Ilhem Zorgui Faculté des sciences juridiques,économiques et gestion de Jendouba - Mastère banque finance 2006 |

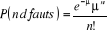

I-2- Méthodologie :Pour évaluer le risque de défaut lié aux groupes, on a choisis le modèle CreditRisk+, du groupe Credit Suisse First Boston, qui procède à une approche actuarielle basée sur la notation32(*). L'objectif essentiel de ce modèle c'est la détermination de la probabilité de défaut en se basant sur l'équation (9) :

La probabilité recherchée se base sur

l'attribution d'une notation à chaque contrepartie33(*) ainsi que la

détermination du taux de défaut qui convient à chaque

notation, afin de calculer la moyenne

La notation financière ou encore le rating (terme anglais) est une méthode d'analyse permettant d'évaluer le risque de non paiement en temps et en heure de la totalité du principale et des intérêts relatifs à une obligation financière. Elle analyse à la fois la capacité et la volonté de l'emprunteur de remplir ses obligations contractuelles. La notation concerne à la fois des émetteurs (entreprises, établissements de crédit, établissements publics, collectivités locales , compagnies d'assurance et pays), des opérations de titrisation, tous les types de dette financière (certificats de dépôt, billets de trésorerie, etc...) et des prêts bancaires. Les notes peuvent être obtenus par une analyse statistique de données historiques de défaillance ou de défaut par un suivi des différentiels de taux pour les prêts aux entreprises. Aux Etats-Unis dans la première moitié du siècle, cette notation financière à connu un développement rapide favorisé par l'importance du marché obligataire américain, alors que pour l'Europe, au cour des dix dernières années, les totalités des émetteurs bancaires et la majorité des émetteurs industriels et commerciaux ont recours à la notation, cet indicateur contribue fortement à la détection du risque de défaut d'un émetteur. Standard et Poor's qui comptent parmi les agences de notation les plus renommées, proposent un échelle de rating qui utilise des majuscules, AAA correspondent à la meilleure évaluation et D à la moins bonne. Le travail de ces agences consiste à donner un repère suffisamment stable aux investisseurs pour leur permettre de décider d'acheter ou non un emprunt en évaluant leurs chances d'être remboursés à l'échéance. Tableau 11 : Echelle de notation

Source : CreditMetrics, technical document JP Morgan (1997). Pour notre échantillon on a fait recours à la répartition des groupes selon leurs secteurs d'activité pour attribuer la notation qui lui convient, en se basant sur l'échelle de notation sectorielle établie par Coface34(*), cette dernière à déterminer la notation à partir de l'étude d'un nombre important d'entreprises appartenant à 151 pays dans le monde afin de préciser comment un secteur d'activité donnée, les perspectives conjoncturelles ainsi que la situation financière des entreprises, influencent négativement sur le comportement de remboursement.

Cette matrice consiste à donner pour chaque niveau de notation la probabilité de passer dans chacune des autres notes existantes. Les agences de notations publient régulièrement des informations relatives à l'évolution de la notation des émetteurs dans le temps. Les tableaux décrivent l'évolution dans le temps de la notation d'un panel d'émetteurs, sont appelés matrices de transition et constituent un outil d'estimation des probabilités conditionnelles de défaut. La matrice annuelle de défaut présente le taux de défaut sur un horizon d'un an, comme l'indique le tableau suivant : Tableau 12 : Matrice de taux de défaut par notation

Source : CreditMetrics, technical document JP Morgan (1997). * 32 Le modèle bien détailler dans le chapitre II section 2. * 33 Dans notre échantillon les contreparties se sont les groupes d'entreprises. * 34 Notation sectorielle mises à jour sur le site www.cofacerating.com |

|

: L'espérance du taux de défaut pour une

période du temps données.

: L'espérance du taux de défaut pour une

période du temps données. : Le nombre de défaut.

: Le nombre de défaut. , avec l'estimation du nombre de défaut en se basant sur les

types de notation. Sans oublier que ce nombre de défaut à

survenir suit une loi de poisson du paramètre

, avec l'estimation du nombre de défaut en se basant sur les

types de notation. Sans oublier que ce nombre de défaut à

survenir suit une loi de poisson du paramètre .

.