|

MEMOIRE

L'optimisation de la

transmission d'entreprise

par l'Owner Buyout

Harry Boukris

Sous la direction de Me Yann de

Givré

Avocat -associé - Cabinet

Fidal

Sommaire

Introduction 3

I. Une forme sociale adaptée aux besoins de

l'opération 9

A. Les critères qui orientent le choix de la forme

sociale du holding 9

B. La SAS, la forme sociale la plus adaptée 11

II. L'optimisation des modes de financement du holding

13

A. Les apports au holding 13

1. L'augmentation de capital par apport en numéraire

13

2. L'augmentation de capital par apport des titres 14

B. La dette d'acquisition 14

1. Les différentes formes d'endettement du holding 14

2. La sécurisation du remboursement de l'emprunt

d'acquisition 15

III. L'optimisation de la fiscalité des

intervenants 20

A. La fiscalité du holding 20

1. Les droits d'enregistrement dus 20

2. Les méthodes d'utilisation des déficits du

holding 21

B. L'optimisation de la fiscalité du chef d'entreprise et

du successeur 28

1. La fiscalité des plus value de cession

réalisées par le chef d'entreprise 28

2. La fiscalité des plus values sur apports de titres du

chef d'entreprise 29

3. L'ISF du chef d'entreprise et du successeur 29

4. L'optimisation de la fiscalité des donations de titres

31

Conclusion 34

Bibliographie et Remerciements 35

Introduction

Le problème de la transmission des

PME

L'économie française est

caractérisée par le poids considérable des petites et

moyennes entreprises. Ces PME/PMI représentent 99 % des entreprises

françaises, 78 % de l'emploi privé et 53% de la valeur

ajoutée produite. Elles ont pour la plupart été

crées et développées par une seule et même personne,

le chef d'entreprise, qui attache une importance à leur

pérennité une fois le temps de sa retraite venue. Ces entreprises

sont aussi caractérisées par l'importance de la personne

même du chef d'entreprise qui est l'artisan du succès de

celle-ci.

Ainsi, à la veille de sa retraite, le chef d'entreprise

peut soit décider de céder son entreprise à un tiers, soit

envisager de la transmettre à l'un de ses descendants.

Ces deux solutions comportent néanmoins certaines

contraintes. S'agissant de la cession à un tiers, le chef d'entreprise

à deux possibilités :

- La cession à un « repreneur industriel » :

Il s'agit le plus souvent d'un concurrent cherchant à effectuer une

opération de croissance externe par intégration horizontale,

voire d'un client ou d'un fournisseur dans le cadre d'une opération

d'intégration verticale. Ce moyen, bien que très efficace en

théorie, est très peu utilisé en pratique. En effet les

PME ne disposent jamais d'une trésorerie suffisante pour envisager de

procéder à de la croissance externe et trouve rarement le soutien

des établissements bancaires pour procéder à ce type

d'opération.

- La cession à un fonds d'investissement : Les fonds de

« private equity » ou de LBO cherchent parfois à

acquérir des PME à forte rentabilité («

Small-cap »). Ce mode de cession est très limité

dans le cadre des PME compte tenu de l'importance des PME par rapport aux fonds

d'investissement spécialisées dans le rachat de PME ce qui exclut

l'accès de la majorité des PME à ce marché. De

plus, les chefs d'entreprise sont souvent incités à ne pas

laisser « l'oeuvre de leur vie » à des fonds d'investissement,

type fonds de LBO, dont ils redoutent, pour la plupart, la politique drastique

de recherche de profits et de licenciements.

Il ne reste au chef d'entreprise que la reprise par un membre

de leur famille (ou par un cadre dirigeant1) pour assurer leur

transmission. Mise à part le problème de trouver un bon

successeur, le chef d'entreprise est également confronté à

certaines difficultés quant à ce type de transmission.

En effet, si le chef d'entreprise souhaite qu'un membre de sa

famille reprenne son entreprise deux solutions s'ouvrent à lui :

- soit il souhaite « donner » l'entreprise, ce qui

représente pour le successeur un coût fiscal important et pour

l'entrepreneur un appauvrissement considérable dans la mesure où

la plupart de ces chefs d'entreprise n'ont pas d'autres sources de revenus que

ceux générés par leur entreprise.

- soit il souhaite céder l'entreprise au membre de la

famille en question, mais cette option est le plus souvent à exclure car

ce dernier n'a pas, pour la plupart des cas, la possibilité de financer

une telle acquisition.

Ces problèmes conduisent à deux

phénomènes observables aujourd'hui :

- les chefs d'entreprise restent aux commandes de leurs

entreprises sans jamais passer la main, ce qui conduit à la « mort

programmée » de l'entreprise dans la mesure où l'âge

du dirigeant peut parfois se révéler à terme un handicap

pour l'entreprise, qui n'est plus apte à répondre efficacement

aux changements incessants de l'environnement de son entreprise. L'exemple de

Jean Mantelet, patron historique de Moulinex a montré le tort qu'une

telle démarche peut causer à une entreprise.

- Les entreprises ne trouvent pas de repreneur et meurent

d'elle-même, d'où le nombre

croissant d'entreprise qui sont

amenées à disparaître, faute de trouver un successeur.

Si aucune succession n'est organisée, le dirigeant se

condamne d'une certaine manière à devoir assumer la direction de

son entreprise jusqu'au bout. Ce qui est en contradiction flagrante avec le

souhait exprimé par nombre d'entre eux de pouvoir profiter de leur

retraite après de nombreuses années de travail. Une lourde

incertitude pèse alors tant sur l'avenir du dirigeant que sur celui de

l'entreprise.

1 Le LMBO, non traité ici, est aussi un moyen

utilisé pour optimiser la transmission d'entreprise

Par ailleurs, la plupart des dirigeants de PME détenant

la majorité du capital de leur entreprise ne disposent pas de patrimoine

annexe substantiel et tirent la majorité de leurs revenus de

l'entreprise (salaires et dividendes). De plus, le train de vie de la famille

du dirigeant est souvent assuré par l'entreprise (épouse

salariée, véhicule de fonction, notes de frais ...).

Les dirigeants vont donc chercher à mettre en place la

transmission de leur entreprise tout en se constituant un patrimoine afin de

maintenir leur train de vie.

En conséquence, les praticiens de la finance et de la

fiscalité ont mis en place un montage permettant aux dirigeants de

transmettre leurs entreprises à leurs descendants tout en leur

permettant de disposer d'un capital sécurisé: l'Owner Buy Out

(OBO).

Une réponse à la problématique

des dirigeants de PME : L'OBO-Transmission

L'OBO est avant tout un LBO particulier, c'est-à-dire

une opération de rachat d'une entreprise (la cible) par prise de

contrôle via une société holding

créée à cet effet qui s'endette autant que la

capacité financière de remboursement de la cible le permet. Cette

cible va rembourser sa dette par le biais des dividendes qu'elle versera au

holding de reprise.

A la différence d'un LBO, dans un OBO, le capital du

holding de reprise n'est pas détenu essentiellement par un fonds

d'investissement mais en grande partie par le chef d'entreprise

cédant.

Enfin, on appelle « OBO-Transmission » un OBO dont

le capital du holding de reprise est détenu principalement par le chef

d'entreprise, par son successeur et dans une moindre mesure par un fonds

d'investissement. Il a pour objectif d'assurer la transmission de l'entreprise,

d'assurer une continuité dans la gestion mais n'a pas pour but essentiel

la réalisation d'une opération purement financière.

C'est cette dernière forme d'OBO qui fera l'objet de ce

mémoire.

En effet, ce type de montage va conduire au dirigeant de

transmettre le contrôle de son entreprise à son successeur, via le

holding de reprise, en l'aidant dans sa gestion et en conservant un droit de

regard sur son entreprise dont il reste un actionnaire.

Les étapes d'un

OBO-Transmission

A titre liminaire, il est à noter qu'il n'existe pas un

type d'OBO-Transmission mais une multitude. En effet, en fonction de

l'entreprise, du succès de l'opération ou de la volonté

des parties prenantes, les étapes indiquées ci-dessous peuvent

être sensiblement différentes. Cependant, pour des raisons

pratiques, il sera étudié dans ce mémoire le montage le

plus couramment utilisé dans la pratique. Ces étapes

constitueront le cadre général d'analyse de ce mémoire.

Ainsi, si l'on prend l'exemple d'un dirigeant qui

détient 100% d'une entreprise (cible) qu'il souhaite transmettre

à son fils par un OBO-Transmission et conserver un capital pour sa

retraite, l'opération peut suivre les étapes suivantes :

- Etape 1 : Le chef d'entreprise donne une partie des titres

de son entreprise à son fils.

Chef d'entreprise

Donation

Fils

65%

Cible

35%

- Etape 2 : Le chef d'entreprise crée un holding

avec son fils et un fonds d'investissement auquel il apporte une partie des

titres de la cible. Son fils apporte les titres reçus de la cible et le

fonds apporte du cash

Fils

Apport de cash

Apport de 35%

de la cible

Apport de 25%

de la cible

Chef d'entreprise

40%

Holding

Cible

60%

Fonds d'investissement

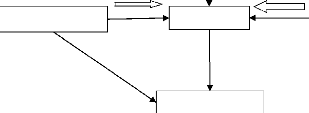

- Etape 3 : Le chef d'entreprise cède les titres de la

cible restant au holding qui va s'endetter pour les lui acquérir

Fils

Fonds d'investissement

Banque

Prêt au holding

Cash provenant de la

cession des 40 % de la cible

Holding

Chef d'entreprise

Cible

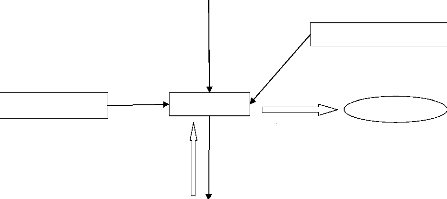

- Etape 4 : Le holding rembourse son prêt avec les

dividendes provenant de la cible

Fils

Banque

Remboursement

du prêt

Holding

Chef d'entreprise

Fonds d'investissement

Remontée de

dividendes

Cible

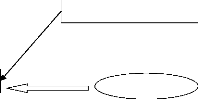

- Etape 5 : A la suite du remboursement du prêt, le chef

d'entreprise donne ses titres du holding à son fils, le fonds

cède sa participation à un autre investisseur

Chef d'entreprise

Donation des

titres du holding

Fils

Holding

Investisseurs

Cible

Problématique du

mémoire

Tout au long de ce mémoire, je chercherai à

déterminer comment permettre l'optimisation de la transmission

d'entreprise par l'OBO. Je tacherai, dans un premier temps d'étudier la

forme sociale la plus adapté au holding d'acquisition, puis

j'étudierai les modes de financement à utiliser dans

l'opération pour permettre sa réussite. Enfin, j'analyserai les

moyens fiscaux d'optimisation du montage.

|