II : EVOLUTION DU BUDGET DE L'ETAT AU

CAMEROUN

La description faite du budget de l'Etat dans la

première section à travers tous les éléments qui le

caractérisent a posé les jalons d'une étude de ce budget

en terme d'évolution. Car en effet, s'il est un acte annuel, il

intègre également les différents éléments de

la conjoncture économique qui prévaut au moment de son

élaboration. Aussi, le volume de dépenses publiques peut

être différent selon qu'on se trouve en période de

croissance soutenue ou de récession. Ainsi, il s'agit au niveau de cette

section d'essayer de présenter le comportement du budget de l'Etat au

Cameroun à la lumière des différentes situations

économiques qu'a connu le pays depuis son accession à

l'indépendance. Ceci se fera alors d'une part, à travers les

recettes et d'autres part, du point de vu des dépenses publiques.

II.1-EVOLUTION DES DEPENSES PUBLIQUES

Les dépenses constituent comme nous l'avons vu,

l'ensemble des engagements que se donne le gouvernement au cours d'une

année. Aussi, il s'agit ici d'observer cette évolution des

dépenses publiques au Cameroun sous deux aspects : Une

évolution en taux de croissance et une évolution en niveau.

II.1.1-EVOLUTION EN NIVEAU DES DEPENSES PUBLIQUES

Il s'agit ici d'observer l'évolution en termes de

quantité des dépenses totales, des dépenses de

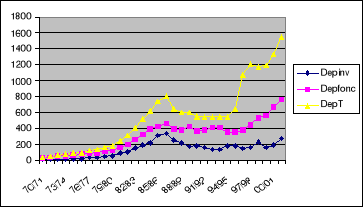

fonctionnement et des dépenses d'investissement. Le graphique 1

ci-dessous illustre l'évolution de 3 types ces dépenses.

Graphique

1 : Evolution en niveau des dépenses Totales,

d'investissement et de fonctionnement

Source : Construit par l'auteur à partir des

données de la DSCN

a-

Dépenses Totales

L'observation de la courbe des dépenses totales laisse

entrevoir 3 phases :

La première phase traduit un accroissement des

dépenses totales de l'exercice 70/71 jusqu'à l'exercice 86/87

atteignant de ce fait 800 milliards de Frs CFA.

La deuxième phase traduit une diminution

modérée de ces dépenses jusqu'en 94/95.

A partir de 95/96, survient une reprise de l'accroissement

jusqu'en 2002. L'on peut toutefois noter un léger répit à

l'exercice 98/99.

b-

Dépenses de fonctionnement

La courbe des dépenses de fonctionnement connaît

une évolution identique de la courbe des dépenses totales, dans

la première phase de celle-ci après le pic de 86/87, 460

Millions, on observe plutôt de légères fluctuations

jusqu'en 97/98. Exercice à partir du quel les dépenses

s'accroissent.

c-

Dépenses d'Investissements

L'observation des dépenses d'investissement traduit une

évolution similaire à celle des dépenses de fonctionnement

dans leur première phase. Ensuite l'on observe des fluctuations

légères les exercices suivants. Tout en remarquant que ces

dépenses d'investissement n'ont plus pu atteindre jusqu'en 2002 leur

niveau le plus élevé de l'exercice 86/87 qui était de 340

millions

|