II.3 Modélisation de la relation entre les deux

séries

II.3.1 Première période

a) Test de cointégration

Pour la première période, on a constaté

que les deux séries LWTI et LIMS sont intégrées de

même ordre donc la condition nécessaire de cointégration

est vérifiée. On passe alors à la deuxième

étape qui est l'estimation de relation à long terme entre les

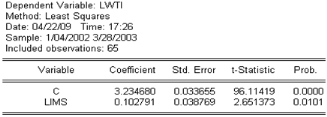

deux séries. L'estimation par le MCO est donnée par le tableau

suivant :

Tableau6 : Estimation de la relation statique entre LWTI

et LIMS pour la première période

On va récupérer par la suite les résidus

issus de cette régression et tester leur stationnarité. Le

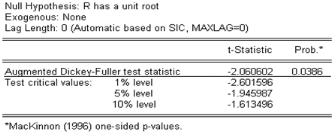

résultat du test ADF est présenté dans ce

tableau :

Tableau7 : Test ADF sur les résidus de la relation

statique pour la première période

Le nombre de retard dans ce cas est égal à 0 et

il est déterminé à partir des auto-corrélations

partielles de la série des résidus en différence

première. Le modèle adopté est celui sans tendance ni

constante et qui vérifie la stationnarité des résidus de

fait que la statistique du test ADF (-2.060602) est inférieur à

la valeur critique au niveau du risque 5% (-1.945987). La deuxième

condition de cointégration est vérifiée donc on passe

à l'estimation du modèle à correction d'erreur (MCE).

b) Modèle à correction

d'erreur

L'équation de la relation du modèle dynamique

(Court terme) est la suivante :

Avec  est la

force de rappel et elle doit être significative et négative. est la

force de rappel et elle doit être significative et négative.

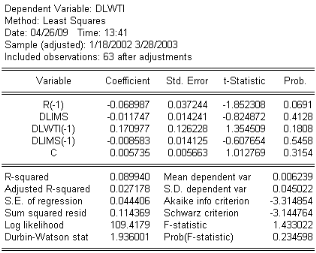

L'estimation de cette relation par MCO donne le

résultat suivant :

Tableau8 : Estimation du modèle à correction

d'erreur

Il est bien clair, que la force de rappel est négative

(-0.068987), mais elle n'est pas significative au risque 5%. Si on la compare

à 10% du risque, on constate que la représentation MCE est

valide à ce niveau du risque (0.0691<0.1).

Ä Ceci implique qu'en cas de perturbation sur le

marché financier, le prix du pétrole subit un impact significatif

à court terme.

II.3.2 Deuxième période

Pour la deuxième période, on a constaté

que les deux séries LWTI et LIMS ne sont pas intégrées de

même ordre donc elles ne sont pas et elles ne peuvent pas être

cointégrées.

Ä Ceci implique qu'en cas de stabilité

financière, la situation du marché financier n'a aucun effet sur

le marché du pétrole.

II.3.3 Troisième période

a) Test de cointégration

Concernant la troisième période, qui est la

période de la crise récente, les deux séries LWTI et LIMS

sont intégrées de même ordre ((LWTI~>I(1) et

LIMS~>I(1)). La condition nécessaire de cointégration est

vérifiée donc on estime par la méthode de MCO la relation

à long terme entre les variables.

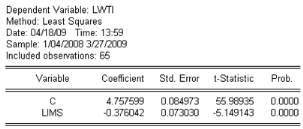

La régression est donnée par le tableau

suivant :

Tableau9 : Estimation de la relation statique entre LWTI et

LIMS pour la troisième période

Puis, on va récupérer les résidus et

appliquer le test ADF afin de vérifier s'ils sont stationnaires ou pas.

Le nombre de retard dans ce cas est égal à 1 et il est

déterminé à partir des auto-corrélations partielles

de la série des résidus en différences première

notée D(R). Si les résidus sont stationnaires, une relation de

cointégration peut être en vigueur. Si les résidus sont,

paradoxalement, non stationnaires, nous établirons une

modélisation VAR.

En effet, On a estimé le modèle par le MCO et on

a adopté celui sans tendance ni constante ce qui donne le

résultat présentée dans le tableau ci dessous :

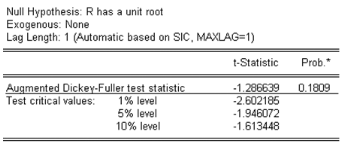

Tableau10 : Test ADF sur les résidus de la relation

statique pour la troisième période

La statistique du test ADF est égale à

(-1.286639) est supérieur à la valeur critique pour tous les

seuils du risque (1%, 5% et 10%), donc on accepte l'hypothèse nulle du

test c'est-à-dire la non stationnarité des résidus. Cela

implique que la deuxième condition nécessaire n'est pas

vérifiée donc il n'existe pas de relation de

cointégration entre les deux séries LWTI et LIMS.

b) Modélisation Vectorielle

Autorégressive

La modélisation vectorielle autorégressive (VAR)

a pour objectif de décrire les interdépendances entre un ensemble

de variables à court terme, il est préférable de faire a

priori le test de causalité entre les différentes variables afin

d'éliminer les variables qui ne participent pas dans l'explication de la

variable exogène.

Après l'estimation du modèle VAR, une

étape de validation est nécessaire : notons cependant qu'il

convient d'examiner attentivement les résidus, faire l'analyse de

réponse impulsionnelle et la décomposition de la variance de

l'erreur de prévision.

b-i) Teste de causalité

La question quand doit poser avant d'établir un VAR est

s'il existe une relation de causalité entre les différentes

variables du système. La notion de causalité introduite par

Granger est définie en terme de prévision: une variable

x cause une variable y si x contient une information

permettant d'améliorer la prévision de y.

Après estimer un modèle VAR des séries

LIMS et LWTI en niveau, nous cherchons le nombre de retard à adopter

dans le teste de causalité.

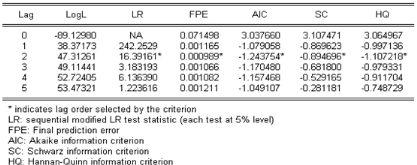

Tableau11 : Nombre de retard de la représentation

VAR des séries en niveau

Le nombre de retard choisi est celui qui minimise le

critère AIC, dans notre cas on prend p=2. Ainsi un modèle

VAR(1).

Soit le modèle VAR(1) pour lequel les variables Xt

et Yt sont stationnaires :

Le test de causalité repose sur les deux

hypothèses suivantes :

Yt ne cause pas Xt si on accepte H0

Yt ne cause pas Xt si on accepte H0

Xt ne cause pas Yt si on accepte H0

Xt ne cause pas Yt si on accepte H0

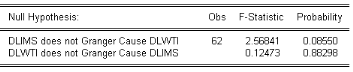

Dans notre cas, Xt= DLWTI et Yt= DLIMS.

Tableau 12 : Test de causalité au sens de Granger

entre DLWTI et DLIMS

Le résultat du test de causalité confirme,

à un niveau de risque de 10%, que la situation sur le marché

financier représentée par la série DLIMS a un effet sur le

mouvement du prix du pétrole (DLWTI); alors que le sens inverse de

causalité n'est pas vérifié.

Ä Ceci implique qu'en cas de crise

financière, la nervosité cause significativement le prix du

pétrole.

b-ii) Estimation du modèle VAR

Le modèle VAR(1) adopté est le suivant :

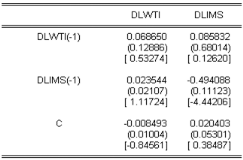

Tableau 13 : Présentation du modèle VAR

entre DLWTI et DLIMS

Donc, la relation à court terme entre l'indice de crise

(IMS) et le prix du pétrole (WTI) est donnée par :

DLWTI= -0.008493+0.068650 DLWTI (-1) +0.023544 DLIMS

(-1)

b-iii) Validation du modèle VAR

ü Test sur les résidus

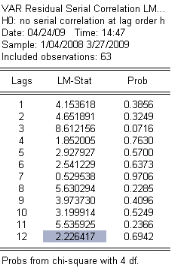

- Test d'auto-corrélation

Il existe un grand nombre de test d'absence de

corrélation ; nous allons utiliser

l' « auto-corrélation LM test » qui fait

l'objet de tester le caractère non auto-corrélation des

résidus. L'hypothèse nulle est qu'il y a absence

d'auto-corrélation contre l'hypothèse alternative

d'existence d'auto-corrélation.

Le résultat d'estimation est le suivant :

Tableau 14 : Test d'auto-corrélation des

résidus

A l'égard de ce résultat, on constate l'absence

d'auto-corrélation ; puisque LM-stat, pour un nombre de retard

égale à 12, est inferieur à la valeur de khi-deux au

niveau de risque 5% (21.0261).

- Test d'homoscédasticité

On parle d'homoscédasticité lorsque la variance

est constante. Plusieurs tests ont l'objet de tester

l'homoscédasticité dont on peut citer le test ARCH, le test de

Breusch-Pagan et le test de White dont l'hypothèse nulle est

H0 :l'homoscédasticité contre H1 :

l'hétéroscédasticité. Si la probabilité

associée au test est inférieur au niveau de risque  alors on

rejette l'hypothèse nulle. alors on

rejette l'hypothèse nulle.

Le résultat du test d'homoscédasticité

des résidus du modèle VAR est le suivant :

Tableau 15 : Test d'homoscédasticité des

résidus

On constate que la probabilité inférieur au

niveau du risque 5% donc on rejette H0, donc les résidus sont

hétéroscédastiques.

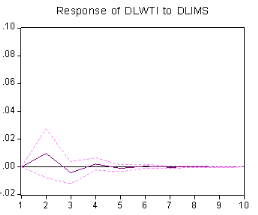

- Les réponses d'impulsions

Les réponses d'impulsions de la série DLIMS sur

la série DLWTI sont représentées dans la figure

suivante.

Figure8 : Réponses d'impulsions de la série DLIMS

sur la série DLWTI

On observe une légère augmentation du rendement

du prix du pétrole d'environ 10% alentours de la deuxième

période, ainsi qu'une diminution de 5% alentours de la troisième

période pour se stabiliser à partir de la cinquième

période.

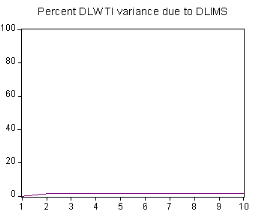

- La décomposition de la

variance

La décomposition de la variance constitue aussi un

outil d'analyse pour déterminer l'importance relative d'un choc

financier pour expliquer la volatilité du prix du pétrole.

Nous effectuons cette décomposition afin de constater

la contribution de choc de rendement de l'indice de crise IMS à

l'explication de la variance de prévision des rendements du prix du

pétrole et de suggérer qu'une véritable crise

financière est une source importante de volatilité pour le cours

du brut.

Figure9 : Part de la variance de DLWTI expliquée par

DLIMS

En effet, à partir de la deuxième

période, presque 2% de la variance du rendement du prix du

pétrole est expliquée par la variance des rendements de l'indice

de crise. Cette part n'est pas assez importante, mais on ne peut pas la

négliger.

|