II.4 Période de vérification

Pour vérifier si nos résultats sont robustes ou

pas, nous ne prolongerons notre période de crise sur les années

2007, 2008 et le premier trimestre de 2009 pour vérifier la persistance

de l'effet de la crise sur le prix de pétrole.

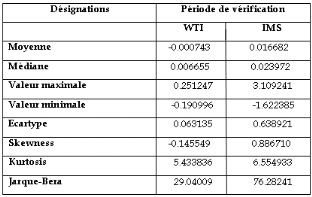

Les statistiques descriptives du rendement du prix du

pétrole et de l'indice de crise sont présentées dans le

tableau suivant :

Tableau 16 : Statistiques descriptives des séries

pour la période de vérification

Des fluctuations importantes dans le temps sont

marquées par les variables étudiées. Pour cette

période, la volatilité enregistrée sur le marché

financier (l'écartype de DLIMS) est plus élevé que

celle-ci du marché pétrolier.

Le coefficient d'aplatissement

« Kurtosis » et de « Skewness »

indiquent que les deux séries ne sont pas normales pour cette

période aussi impliquant une forte probabilité des points

extrêmes vérifiant les chocs sur les deux marchés

étudiés.

Concernant la stationnarité des séries en

transformation logarithmique et en différence première, les

résultats du test ADF sont présentés dans le tableau

ci-dessous :

Tableau 17 : Test de racines unitaires sur les

séries pour la période de vérification

|

Séries

|

trend

|

intercept

|

Nombre de retard

|

t-statistic

|

Critical value (5%)

|

Stationnaire ou non stationnaire

|

|

LWTI

|

non

|

non

|

3

|

-0.194250

|

-1.943612

|

Non stationnaire

|

|

DLWTI

|

non

|

non

|

4

|

-4.355308

|

-1.943688

|

Stationnaire

|

|

LIMS

|

oui

|

oui

|

4

|

-3.779709

|

-4.039797*

|

Non stationnaire

|

|

DLIMS

|

non

|

non

|

6

|

-7.619259

|

-1.943714

|

Stationnaire

|

*cette valeur est prise au risque de 1%

A l'égard des résultats donnés par ce

tableau nous pouvons conclure que les séries LWTI et LIMS sont

intégrées de même ordre 1 (LWTI~>I(1)

& LIMS~>I(1)). Ainsi, la condition nécessaire de

cointégration est vérifiée, une possibilité de

cointégration est mise enjeu. Donc on estime par la méthode de

MCO la relation à long terme entre les variables.

Puis, on a récupéré les résidus et

appliqué le test ADF afin de vérifier s'ils sont stationnaires ou

pas. Le nombre de retard dans ce cas est égal à 3 et il est

déterminé à partir des auto-corrélations partielles

de la série des résidus en différences première

notée D(R).

La statistique du test ADF est égale à

(-0.876931) est supérieur à la valeur critique pour tous les

seuils du risque (1%, 5% et 10%) donc on accepte l'hypothèse nulle du

test c'est-à-dire la non stationnarité des résidus. Cela

implique que la deuxième condition nécessaire n'est pas

vérifiée donc il n'existe pas de relation de

cointégration entre les deux séries LWTI et LIMS. Mais, la

possibilité d'établir un modèle VAR reste en vigueur.

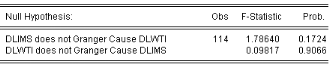

En effet, le nombre de retard tiré du modèle VAR

appliqué sur les séries LIMS et LWTI est 2. Le teste de

causalité au sens du Granger donne abouti au résultat

suivant :

Tableau 18 : Test de causalité au sens de Granger

entre DLWTI et DLIMS pour la période de vérification

Ce résultat affirme que les deux sens de causalité

ne sont pas vérifiés. Donc la possibilité d'établir

un modèle VAR s'expire.

Donc, si on prolonge la période, la relation entre les

deux séries ne persiste pas. Ceci est en cohérence avec les

résultats obtenus dans la section précédente, en vertu

desquels la relation entre les deux variables n'est que dynamique et n'existe

qu'en situation de crise.

|