Nervosité des marchés financiers et prix du pétrole( Télécharger le fichier original )par Marwa Fathallah & Bochra Massoud Institut des Hautes Etudes commerciales de Sousse - Maà®trise en actuariat et finance 2008 |

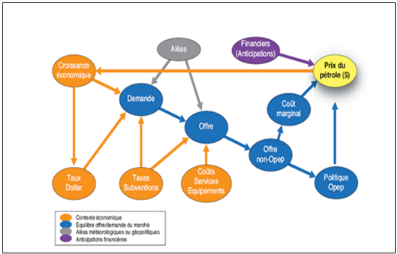

I.1.2 Les déterminants du prix du pétroleContrairement à la majorité des biens et services, ce n'est pas une simple confrontation de l'offre et la demande qui permet de déterminer le prix du pétrole. Mais il y a d'autres facteurs qui influencent sur le prix et qui expliquent une part de sa volatilité. Figure2: déterminants de prix de pétrole.

Source : Institut français de pétrole (panorama 2009) Cette figure montre toute la complexité de la formation du prix du brut. L'équilibre offre - demande du marché pétrolier, l'environnement économique, les aléas de divers ordres (géopolitiques et extra économiques) ainsi que les anticipations financières constituent les déterminants principaux du cours du baril de l'or noir . a) Equilibre offre - demande du marché du pétrole Comme tout autre bien et service lors de la confrontation de l'offre et de la demande, est déterminé le prix de pétrole qui est un prix d'équilibre influencé par la suite par les autres facteurs. Ainsi l'offre et la demande sont les déterminants les plus importants de prix de l'or noir. En effet, toutes choses étant égales par ailleurs, une hausse ( baisse) de la demande fait augmenter ( diminuer) le prix et une hausse ( baisse) de l'offre fait diminuer (augmenter) le prix. a-i) La demande de pétrole La demande de pétrole est définie par l'agence internationale de l'énergie (AIE) comme étant les livraisons provenants des raffineries et/ou des stocks primaires, par la combustion directe de brut ou de pétrole non conventionnel ainsi que par la variation des stocks realisés par les consommateurs finals et les distributeurs(Maurice 2001). ü Régard rétrospectif sur la demande mondiale de pétrole Après les augmentations et les dimunitions alternatifs enregistrés lors de la période de deux premiers chocs pétroliers, la demande mondiale de pétrole, selon Maurice (2001), ne cesse d'augmenter atteignant 74.5 Mb/j en 2000 avec un taux moyen de progression de 1.4% par an tout le long de 17 années précidentes. Ce taux s'est multiplié par 1.6 durant la période 2000-2007( soit un taux moyen de 2.24% par an) jusqu'à obtenir une demande mondiale de 86.2 Mb/j en2007. Dans la conjoncture actuelle la demande mondiale a baissé à 85.8 Mb/j en 2008 et les estimations prévoient que cette baisse se porsuivra. ü Les phènomènes influençant la demande de pétrole L' évolution de la démande mondiale de pétrole est dûe essentiellement aux plusieurs phénomènes : - La croissance économique mondiale. - La concentration géographique de la démande. - La saisonalité. - La croissance économique mondiale Maurice (2001) affirme que la demande de pétrole est fortement corrélée à la croissance économique. En effet, des études telle que celle de la direction de prévision ( Buissé, Depecker et Tissot, 2001) et qui utilise le PIB de l'OCDE comme variable explicative a trouvé qu'une variation de 1% du taux de croissance entraîne une variation de la demande de pétrole de 0.9% à CT et de 1% à LT. Ainsi, une croissance démographique et économique mondiale qui est representée par une augmentation du PIB peut justifier l'augmentation de la demande mondiale et celle de prix de pétrole. 2004 confirme le dynamisme de l'économie mondiale qui enregistre une croissance de 5.1% du PIB soit plus qu'un point en addition par rapport à l'année précédente. Cette performance économique est accompagnée par une augmentation de la demande de pétrole. En revanche, la croissance de l'économie mondiale connaît un ralentissement à partir de 2005 (soit 4.8% du PIB) ; ce qui cause le récule du rythme de la croissance de la demande mondiale. Ce récule n'est pas expliqué par la forte progression de prix du pétrole car le niveau élevé des prix est repense à la croissance mondiale qu'à la forte demande en pétrole des pays émergents (Chine, Inde, Brésil) et des pays producteurs du Moyen-Orient. Selon l'Agence Internationale de l'Energie (AIE), deux tiers de la hausse de la demande mondiale sont référés à la Chine et le Moyen-Orient. - La concentration géographique Au niveau de la demande, les quantités consommées de pétrole sont inégalement reparties, de fait que environ 69% de la demande mondiale est concentré dans les pays suivants : Etats-Unis, chine, Japon, Inde, Ruissie, Allemagne, Corée du sud, Canada, Arabie Saoudite, Brésil, France, Italie, Espagne, Royaume-Uni et Iran. Meritet (2006) affirme que deux importants phénomènes justifient radicalement cette concentration : - Les pays développés, en particulier le premier d'entre eux, les Etats-Unis (25% de la consommation mondiale) cherchent à améliorer leur efficacité énergitique et à assurer leur croissance et performance économique. - Les pays en voie de développement, dont la Chine, deuxième consommateur mondial, enregistrent des taux de croissance élevé mais ils disposent de peu de ressources naturelles. Leur dépendance énergitique ne cesse donc de croitre. De plus, l'expension du secteur de transport et l'augmentation de flotte mondiale augmentent leur besoin pétrolier. Par exemple, en Chine, les ventes de véhicules ont augmenté de 26% sur un an, des pénuries de carburants sont apparues ce qui pousse le gouvernement a augmenté les prix des produits raffinés de 10% pour restaurer les marges des raffineurs ce qui pourrait contribuer à une augmentation de la demande d'importation de brut. - La saisonalité La demande de pétrole varie avec les saisons. A la sortie de l'hiver, mois de Mai, elle a subit un declin, ensuite augmente avant de connaître un léger ralentissement en août et novembre et culminer à la fin du quatrième trimestre. Ces variations saisonnières sont justifiés par celles des produits raffinés. Par exemple, celle de fioul de chauffage qui augmente en hiver et celle de carburant pour les transport pendant le reste de l'année avec une pointe pendant l'été(Maurice 2001). a-ii) L'offre de pétrole L'offre de pétrole est essentiellement déterminée par les pays membres de l'OPEP. Mais ça n'ignore pas que la participation des pays hors OPEP est aussi en déterministe. Cet ensemble producteur pousse à la hausse son offre, mais son niveau reste modeste par rapport à la croissance de la demande pétrolière mondiale. En effet, Garrez (2008) affirme que l'offre à court terme est restreinte par les difficultés de production et par l'absence, voulue ou subie, de marges de production. À long terme, l'augmentation de la production se heurte à des difficultés techniques et à la nécessité de pratiquer des investissements de plus en plus lourds. D'autres plusieurs facteurs peuvent influencer l'offre de pétrole.

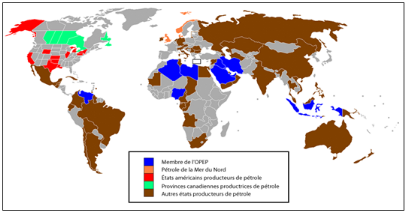

L'union pétrolière (2007) avance une définition des ressources de pétrole selon laquelle ces ressources ont été considérées comme étant la quantité du pétrole existant dans les gisements sous l'écorce terrestre. Ces ressources sont constituées en moitié par du pétrole traditionnel (ou des ressources exploitables) et L'autre moitié se compose de pétrole lourd, de sables asphaltiques et de schistes bitumineux. Environ 60% des gisements pétrolifères à coût faible sont concentrées en moyen orient principalement dans les pays de Golf. L'Arabie Saoudite possède seule 25 % des réserves prouvées dans le monde. Donc on peut marquer que par symétrie à la concentration de la demande, il ya une concentration géographique de l'offre (figure3). En effet, environ 86% de la production mondiale de pétrole est d'origine les pays de l'OPEP (eux seuls contrôlent quasiment 42.5% de la production mondiale en 2007), les Etats-Unis, Russie, Chine, Mexique, Canada, Norvège, Brésil et Royaume- Unis.3(*) Figure 3 : Régions productrices de pétrole dans le monde

Source : Wikimedia Commons 2006 (wikipedia).

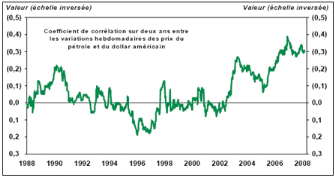

Comme étant une énergie non renouvelable, le pétrole est caractérisé par des réserves limitées. Ces dernières qualifient selon l'Union pétrolière les gisements déjà découverts, exploitables économiquement par des techniques connues et compte tenu du niveau actuel des prix. Le type de réserves se distingue selon la difficulté d'exploitation attendue. On trouve trois types de réserves ; les réserves confirmées ou prouvées, les réserves probables et les réserves éventuelles qui sont définis par comme suit : - Les réserves prouvées sont celles qui ont 90% de chance d'être récupérées grâce aux techniques actuelles et dans des conditions économiques courantes. - Les réserves probables sont celles de gisements encore à découvrir et ayant 50% de chance d'être produite. - Les réserves éventuelles sont des réserves incertaines dont la probabilité d'être exploitables est comprise entre 5 et 10%. On parle aussi des réserves en pétrole non conventionnel. Ce dernier est formé d'hydrocarbures denses et fortement visqueux qui doivent être fluidifiés ou allégés pour être produites en quantités suffisantes et économiquement rentables. Ces ressources concernent essentiellement les bruts extra lourds du Venezuela et les sables asphaltiques du Canada. Elles sont assez coûteuses à mobiliser car leur extraction exige énormément d'énergie et d'eau. En outre, certaines de ces exploitations sont assez destructrices de l'environnement. On ne peut pas fixer avec précision le niveau des réserves c'est pourquoi qu'avec l'avancement dans le temps et le développement des techniques de forage et la situation de marché, on doit réviser les réserves soit à la hausse soit à la baisse. Cependant les réserves évoluent sans cesse et contrairement à ce qu'on pense, les réserves identifiées n'ont jamais été aussi importantes qu'à l'heure actuelle, les estimations varient entre 1050 Gb (giga barils ou milliards de barils) d'après le « Oil and Gas Journal » et 1200 Gb d'après « US Geological Survey ». En tenant compte de l'évolution de la consommation mondiale récente, ces réserves peuvent assurer entre 53 et 63 ans de production (CNUCED 2009). ü Capacité de production Maurice (2001) est d'avis que la production mondiale de pétrole est plafonnée par les capacités de production disponible. En effet, il ne faut pas dépasser la limite propre à chaque champ d'exploitation, fonction de la configuration du gisement, de la technologie installée et de l'historique de l'extraction. Dépasser cette limite peut risquer d'endommager le champ et de compromettre son avenir. Les capacités disponibles et leur renouvellement dépendent des efforts de l'exploration et d'extension. De nos jours, on remarque un manque des capacités de production car les investissements dans l'exploration et la mise en exploitation des gisements sont trop chers et ils se ralentissent après le choc de 1986. ü Capacité de raffinage Saniere, Serbutoviez et Silva (2006) soulignent que dans le contexte de forte croissance (entre 2002-2006), le secteur de raffinage affiche des bonnes performances économiques. Grace à une forte demande de pétrole provoquant des prix élevés des produits pétroliers et raffinés, les marges de raffinages se maintiennent à des niveaux élevés. Cette situation est accompagnée par une saturation des capacités de raffinage car les investisseurs n'exploitent pas les recettes requises pour la construction des nouvelles raffineries mais ils se limitent à améliorer l'efficacité de celles existantes. Dans ces conditions, des tensions ponctuelles fortes peuvent apparaître en cas de baisse non programmée des capacités disponibles. Silva (2006) mentionne que les Etats -Unis présentent un déficit profond en termes de capacité de raffinage depuis une vingtaine d'années en raison d'une demande qui croit à un rythme supérieur à l'installation de nouvelles capacités. En parallèle, l'Europe se trouve dans une situation d'équilibre fragile avec une capacité de raffinages quasiment stable depuis une dizaine d'années. En zone Asie/Pacifique, l'accélération de la demande ces dernières années et le ralentissement de l'installation des capacités de raffinage depuis 1999 entrainent un déficit croissant qui atteint 1.5 Mb/j en 2004. Dans ces conditions de tentions entre capacité de raffinage et demande et malgré les prévisions d'un ralentissement de la demande, le taux d'utilisation des raffineries se maintient à des niveaux élevés dépassant 90% dans les trois zones. ü Pétrochimie Saniere, Serbutoviez et Silva (2006) proposent que, soutenue par une bonne santé de l'économie et des perspectives encourageantes, la tension offre- demande de produits pétrochimiques garantie le maintien de marges élevées et par conséquent une bonne rentabilité de l'industrie pétrochimique. La demande des produits pétrochimiques tel que le naphta, éthane, oléfines (éthylène et propylène) et aromatique (benzène) a considérablement augmenté ce qui entraine une amplification sensible des dépenses globales (investissement, maintenance,...) se concentrant sur les catalyseurs et produits chimiques nécessaires dans cette industrie. Il est à noter que le Moyen-Orient qui est une grande zone productrice de gaz naturel associé, bénéficie d'une matière première à très bas prix permettant le coût de production de l'éthylène le plus bas au monde. Mais malgré Le renversement de tendance technique et les bonnes performances de cette industrie ne se sont pas encore sensiblement traduites par des investissements dans de nouvelles capacités afin de plus développer ce secteur. ü Forage Serbutoviez et Silva (2008) affirment que le nombre des puis forés dans le monde en 2007 est de 105 000. La majorité de ces puits sont forés à terre. Les forages en mer ne présentent que 3.5% du total mondial. Cette proportion est quasiment constante pour les dernières années au niveau mondial. 50% de l'activité de forage on shore est attribué aux Etats-Unis et 18%au Canada. Alors que le troisième plus gros acteur du forage on shore est la Chine dont l'activité occupe 17% de l'activité mondiale. Pour l'activité de forage en mer, la zone géographique la plus active est l'Asie-pacifique qui représente sans la chine 36% du nombre de forages off shore. Les autres zones géographiques à forte activité e forage off shore sont les Etats-Unis (17%), l'Europe (15%), l'Afrique (9%), la Chine (8%) et l'Amérique Latine (7%). Les niveaux soutenus des prix du pétrole et du gaz, depuis 2004, ont poussé à la hausse les marchés parapétroliers et notamment celui du forage. Le marché a plus que doublé en quatre ans pour atteindre en 2007 le niveau record de 50 G$. Ainsi le chiffre d'affaire du marché du forage étant aux deux tiers off shore, tant que la croissance de ce marché tout segment confondu a enregistré un taux e croissance de 22% en 2007. ü Capacité de transport Une proportion importante des capacités de transport est constituée de navires ayant 20 à 25 ans d'âge, Maurice (2001) affirme donc qu'il est observable qu'il y a un net besoin de renouvellement. L'insuffisance apparente des capacités de transport de pétrole brut et des produits raffinés semble avoir exercé une pression à la hausse sur les tarifs des navires pétroliers avec de probables répercussions sur les cours du brut. a-iii) La variation des stocks La variation des stocks remplie les écarts entre le flux de la production et celui de la demande. On distingue trois catégories de stocks du pétrole qui sont présentées par Maurice (2001) comme suit : - Une catégorie liée aux contraintes de type industriel tout au long de circuit qui va de la production du brut à la sortie du raffinage. - Une catégorie liée à des motifs de précautions pour répondre à des situations de crise ou en prévision de l'aléa climatique. C'est le cas pour les stocks stratégiques constitués par les différents Etats notamment ceux membres de l'OCDE. - Une catégorie qui répond à des inquiétudes d'arbitrage, en fonction des anticipations de prix. D'Anjou et Vachon (2008), ont noté que la variation des stocks de l'or noir des pays de l'OCDE est un bon indicateur des déséquilibres du marché à court terme. En effet, une baisse de stocks conduit à une insuffisance de l'offre par rapport à la demande ce qui fait augmenter les prix. A l'inverse, une hausse de stocks suggère un excès de production par rapport à la demande ce qui fait baisser le prix. b) Le contexte économique En dehors de l'équilibre naturel offre/demande, d'autres facteurs peuvent jouer directement ou indirectement sur le prix de pétrole. b-i) Croissance économique Généralement, lorsque l'activité économique va bon, la demande de pétrole va augmenter conduisant à la hausse de prix. Inversement, lorsque l'économie va mal, les prix tendent souvent à se replier ou à croitre moins rapidement. Depuis 2002 la croissance économique était rapide, cependant, cette progression reste inégalement repartie et se situe principalement aux Etats-Unis pour les pays industrialisés et dans les pays émergents, notamment la chine. Cette tendance économique générale implique directement le prix de pétrole qui tend vers la hausse. b-ii) Services et équipements Saniere, Serbutoviez et Silva (2006) soulignent que la forte reprise de l'activité sismique a entraîné depuis 2005 une nette hausse des prix des services et relancé les investissements dans les moyens de production (navires d'acquisition et équipements de mesures sismiques) qui étaient largement insuffisant pour satisfaire la demande. Le marché de la géopolitique marque une croissance sur les deux segments, celui de l'acquisition et du traitement (services) et celui d'équipements : Concernant le premier, après des années de surcapacité et des équipes sous-utilisées, le marché de l'acquisition et du traitement est réparti en forte hausse depuis 2005. En effet, les moyens d'acquisition se sont trouvés saturé avec une utilisation fréquente, ce qui a provoqué une forte hausse des prix de services. De plus, pour améliorer le rendement de ce secteur les investisseurs cherchent à fournir des subventions à la demande dans l'off shore4(*) par le financement des nouveaux bateaux d'acquisition sismique. Concernant le deuxième, il continue de bénéficier de la relance de l'exploration pétrolière et de la demande soutenue en matériel acquisition sismique off shore et on shore5(*) de nouvelle génération. Ce qui permet une forte augmentation de nombre d'installation en constructions terrestres ainsi que maritimes. b-iii) Les taxes Maurice (2001), juge la légitimité des taxes sur les produits pétroliers de fait que la combustion du pétrole dégage du CO2. Le prix du pétrole (ou plutôt celui de produits raffinés) doit donc intégrer la variable duale de contingentement ou ce qu'on appelle « taxe sur le carbone ». Cette obligation fiscale relève des objectifs de protection écologique, De faite que cette taxe, représentant un coût pour les pays producteurs ainsi que pour les raffineries, vise à la limitation de l'émission pétrolière. Ces taxes s'ajoutent aux prix de vente des produits raffinés vendus par les raffineries ou les réseaux de distribution. b-iv) Le taux de change euro/dollar Dans la mesure où les cours de pétrole sont libellés en dollar, on peut constater qu'il ya une forte relation entre les deux variables. On peut montrer qu'il y a un lien négatif entre le dollar et le prix de pétrole. (Figure 4). Figure4 : l'évaluation des prix du pétrole est de plus en plus corrélée négativement avec le dollar américain.

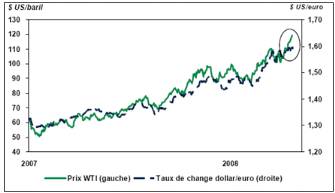

Sources : Datastream et Desjardins, Études économiques(2008) Ainsi la faiblesse du dollar contribue à la hausse de prix de l'or noir à partir de deux canaux. - le premier est indirect et qui résulte de la réaction des pays exportateurs des produits pétroliers suite à la dépréciation du dollar par rapport aux autres monnaies. Ces pays subissent une perte de pouvoir d'achat puisqu'ils n'achètent pas tous ses importations en dollar donc ils vont augmenter le prix de pétrole pour compenser cette perte. - Le deuxième est direct et il provient de transfert des placements. En effet, la dévalorisation du billet vert a contribué à l'appréciation récente du pétrole. En septembre 2007 le baril atteint les 80 dollars et le dollar a diminué jusqu'à 1.4 pour un euro. De plus ce n'est pas un hasard lorsque le prix de pétrole et l'euro ont établi leur record historique au même moment (figure5). Figure5 : record de prix de pétrole et creux du dollar par rapport à l'euro au même moment

Sources : Datastream et Desjardins, Études économiques (2008) b-v) la spéculation Les marchés pétroliers sont caractérisés par la complexité à partir de deuxième choc pétrolier en 1979 avec l'apparition des marchés à terme tels que le « New York Mercantile Exchange » (NYMEX) et le « International Petroleum Exchange » (IPE). Comme il était marqué par Meritet (2006), ces dernières années, sont négociés environ 200 millions de baril par jour sur ces deux marchés c'est-à-dire plus que le double de la production ou la consommation physique mondiale. Les spéculateurs opèrent sur les marchés financiers de pétrole et cherchent à réaliser un profit par l'achat et la vente des contrats à termes tout en arbitrant entre les différentes maturités. En effet, les traders échanges des barils papiers plusieurs fois sans qu'ils vendent ou achètent effectivement le pétrole. En cas où les prix de l'or noir tendent à la hausse, ils achètent massivement des contrats papiers ainsi la hausse de prix s'accélère qui est en faveur des pays producteurs. A l'inverse, lorsque les prix tendent à la baisse les fonds spéculatifs vont vendre leurs contrats ce qui contribue à la baisse de prix de brut. c)Les aléas météorologiques ou géopolitiques c-i) Les tensions géopolitiques Les conflits existant entre les intérêts des pays exportateurs et importateurs de pétrole ainsi que la volonté des pays développés d'être indépendants énergétiquement sont des principaux causes de l'instabilité politique des pays producteurs ce qui touche directement la production et par la suite le prix de pétrole. En effet, Guillaumin, Lescaroux et Mignon (2008) se partagent l'avis que la zone de moyen orient est caractérisée par des complexités et des fragilités politiques, économiques et sociales dont on peut citer la menace de la paix iranienne suite à sa politique visant la baisse de sa propre offre du pétrole pour orienter la différance au service de son plan nucléaire, l'invasion du Koweït par l'Irak qui a été sanctionné par le fait que ses exportations sont régies par le programme « pétrole contre nourriture », les actes de terrorisme, l'intervention américaine en Irak, le conflit entre Hezbollah et Israël, etc. Les tensions géopolitiques et l'incertitude politique (à l'Irak, Iran, Nigeria, Venezuela...) résultant des actes de sabotage contre des installations pétrolières en moyen orient ainsi que les craintes d'une rupture des approvisionnements dans d'autres pays producteurs ont fait peser des risques sur la production de pétrole causant une hausse de prix de baril ; celui de la mer du nord a été multiplié par 4.8 de janvier 2002 à novembre 2007, il est passé de 19.4$à 92.5$. Loin de s'améliorer, cette situation s'est aggravée, les tensions se multiplient en freinant l'investissement et le développement de l'économie de ces pays (Meritet 2006). c-ii) Les phénomènes naturels D'une autre coté, Les aléas naturels ou climatiques menacent les productions et les raffinages de pétrole. D'une part, plusieurs gisement sont difficiles à être exploiter tel que les nappes sous couche de sel, les gisements profonds et très profonds (étant de plus de 1000 mètres voire de plus de 2000 mètres) ce qui peut serrer la production de pétrole. D'autre part, les infrastructures de raffineries peuvent être endommagées par des catastrophes naturelles tel est le cas des cyclones Katrina et Rita dans le golf du Mexique qui ont détruit une partie de production en 2005. d) Anticipation financière et volatilité Monchy (2001)6(*) est d'avis que faire des prévisions est toujours un exercice difficile, même risqué si on veut s'assurer d'une certaine crédibilité, notamment lorsqu'on parle du prix du pétrole. Cette variable assez difficile à expliquer car elle est liée non seulement au contexte contemporain mais elle intègre aussi les anticipations futures sur les plans financier et économique. En effet, Alazard et Maisonnier (2009) représentent l'évolution du prix du brut (la suite de pic du juillet 2008, est bien connue avec une chute brutale, en quatre mois le Brent a perdu environ 100$) comme étant le résultat d'un retournement important et soudain du contexte économique. Les révisions de la croissance mondiale par la FMI et de la demande de pétrole par l'AIE mettent en évidence ces évolutions brutales en modifiant totalement les données pour le secteur pétrolier. Maurice (2001) suppose que la que la volatilité du prix du brut est plus forte que pour la plus part des autres actifs. Cette volatilité est intéressante aussi pour les produits raffinés, et elle représente un risque contre lequel on cherche une couverture, en s'adressant aux marchés à terme pétroliers et accélérant les échanges des produits dérivés tel que les options ou les swaps; ce qui fournisse une volatilité additionnelle au prix du pétrole liée à l'intervention sur le marché financier. Le prix de pétrole reste exposé à un risque fort de volatilité à cause des changements sur les différents marchés financiers et économiques liés au pétrole, l'imprévisibilité des tensions géopolitiques, ainsi que la méfiance face aux comportements des pays membres de l'OPEP qui visent majorer leurs recettes. Cette volatilité prend un poids important dans la composition du prix du pétrole récemment et elle est assez justifiable dans le contexte de crise mondiale financière de 2008. * 3 Les principaux pays producteurs sont (par ordre décroissant de production en 2007, avec quantités en Mb/j incluant le brut, les liquides de gaz naturel et le pétrole non conventionnel, mais pas le gain de raffinage) sont Arabie saoudite (10.72), Russie (9.67), Etats-Unis (8.36), Iran (4.15), Chine (3.84), Mexique (3.71), Canada (3.29), Emirat arabes Unis (2.94), Venezuela (2.80), Norvège (2.78), Koweït (2.67), Nigeria (2.44), Brésil (2.16), Algérie (2.12), Irak (2.008), Libye (1.89), Angola (1.80) et Royaume-Uni (1.71). La production mondiale est d'environ 80 Mb/j dont 34 proviennent des pays membres de l'OPEP. * 4 Off shore : une exploitation pétrolière est dite « off shore » lorsqu'elle se trouve en pleine mer. L'exploitation se fait alors à partir de plates-formes flottantes fixées au fond de la mer. * 5 On shore : une exploitation pétrolière est qualifiée « on shore » lorsqu'elle est placée sur terre. * 6 Commentaire du rapport « prix du pétrole », Maurice (2001). |

|