I.4 Mesure de crise et modèles

économétriques

I.4.1 Mesure de la crise financière actuelle

à l'aide d'un indice de crise

Une période de crise est caractérisée par

la nervosité du marché et une forte variation des prix

d'où la nécessité de valider des mesures pour

caractériser cette nervosité. Puisque, selon Michel et Maillet

(2002), les mesures traditionnelles de volatilité présentent

beaucoup de désavantages, une nouvelle mesure a été

introduite pour les marchés financiers comme moyen pour quantifier les

crises et mesurer leurs amplitudes.

En se basant sur l'approche de Zumbach et alii (2000), Michel

et Maillet (2002) ont proposé l' « Index of Market

Shocks » (IMS) qui était

une mesure construite par analogie avec l'échelle de richter qui mesure

l'intensité des tremblements de terre.

a) L' Index of Market Shocks: IMS

Selon les études effectuées par Maillet et

Michel(2003), nous avons constaté que l'indice IMS présente des

avantages par rapport aux mesures traditionnelles. Ainsi, ces dernières

ne permettent pas de capter parfaitement les comportements et les horizons

hétérogènes des intervenants sur le marché. De plus

cet indice ne dépend pas du choix d'une fréquence d'observation

particulière et tient compte de la discontinuité de la cotation

durant la nuit et de la corrélation entre les volatilités.

Michel et Maillet (2002) ont proposé, dans leur

étude effectuée sur les échantillons français et

américains (CAC40 et Dow Jones), l'existence d'une crise quand la valeur

de l'IMS est supérieure à 3.

b) Construction de l'indice de crise

(IMS)

L'échelle de Guttenberg-Richter repose sur la loi

empirique donnant la probabilité d'observer un tremblement de terre en

fonction de son intensité. Cet indice est noté Rt

et a la formule suivante :

Avec :

E : est l'énergie dissipée lors du

tremblement de terre.

p(E) : est la probabilité de réalisation

d'un tremblement de terre avec une énergie E.

, est un facteur d'échelle. , est un facteur d'échelle.

Par analogie, sur les marchés financiers,

l'énergie sera la volatilité représentant le carré

du différentiel de prix (le carré de rendement). Donc

l'échelle de Richter devient :

Avec  est la

volatilité à l'instant t et p sa probabilité

correspondante. est la

volatilité à l'instant t et p sa probabilité

correspondante.

Pour établir l'indice IMS, il faut se

baser sur la structure de la

volatilité. En effet, il faut fixer un intervalle de temps  sur lequel on va calculer la volatilité de l'indice

concerné. Ce même intervalle doit être

discrétisé en sous intervalles sur lequel on va calculer la volatilité de l'indice

concerné. Ce même intervalle doit être

discrétisé en sous intervalles  tel

qu'il est explicité dans la formule suivante : tel

qu'il est explicité dans la formule suivante :

Avec :

=

l'horizon de temps adopté pour calculer la volatilité. =

l'horizon de temps adopté pour calculer la volatilité.

I = Nombre d'observation permettant de calculer

la volatilité.

= =  =

l'intervalle d'incrémentation du temps. =

l'intervalle d'incrémentation du temps.

= Ln du

cours de l'action considéré. = Ln du

cours de l'action considéré.

ti = t - i = la

date d'observation de = la

date d'observation de . .

= =  c'est

un facteur pour annualiser la volatilité. c'est

un facteur pour annualiser la volatilité.

N = nombre de jours ouvrables par an.

Appliquant l'opérateur Ln à la volatilité

on tire le résultat suivant.

Cette matrice correspond à la matrice de

volatilité suivante :

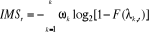

Finalement, l'indice IMS à l'instant

t pour un horizon  est

donné par la formule suivante : est

donné par la formule suivante :

Avec : , k =

[1,....K] sont les facteurs agissants sur la variance totale. , k =

[1,....K] sont les facteurs agissants sur la variance totale.

Avec Avec

est

la volatilité journalière (hebdomadaire), si les données

sont intra journalières (si les données sont journalières)

de composant k. est

la volatilité journalière (hebdomadaire), si les données

sont intra journalières (si les données sont journalières)

de composant k.

I = Nombre d'observation, R est le rendement.

= le

poids de chaque facteur. Avec = le

poids de chaque facteur. Avec  =1. =1.

F est la fonction de répartition de la loi

normale.

est

l'opérateur log base 2 ( est

l'opérateur log base 2 ( (x) = y (x) = y

= x). = x).

|