Paragraphe 2 : La configuration actuelle des banques :

réseau de distribution

multicanal

Depuis quelques années, on assiste à une

abondance des travaux sur la capacité des Technologies de l'Information

et de la Communication (Loilier et Tellier, 2004) à permettre des

configurations nouvelles de réseau d'innovation dans le secteur

bancaire. Divers outils permettent aujourd'hui de faire des échanges

écrits ou virtuels à distance. Il devient alors possible à

des individus éloignés géographiquement de se coordonner

par ajustement mutuel sans passer par une étape préalable de

codification. Ainsi, le formidable developpement des TIC a extrêmement

affecté l'ensemble des activités bancaires.

Parmi celles-ci, il en est une qui va retenir notre attention

: la distribution.

Mémoire rédigé par ESSONO Michel Cyrille

28

Impact des Technologies de l'Information et de la

Communication dans le secteur bancaire camerounais

En effet, ces TIC ont créé une multiplication

des canaux de distribution, au sens de technologie de vente au détail,

d'interface entre le distributeur et le consommateur (Filser, 1989 :

151)20. Dans cette optique, cela se traduit par un accroissement des

contacts potentiels entre la banque et sa clientèle, puisqu'aux

traditionnels points de vente physiques, se sont ajoutés des canaux

« à distance » : centres d'appels téléphoniques

de plus en plus perfectionnés, sites Internet (virtuel).

A- L'agence physique, GAB/DAB et TPE/TPV

1. L'agence physique : banque classique

Dans un contexte de « bulle Internet » de la fin des

années 1990, l'expansion de ces nouveaux canaux de distribution a

entraîné des préoccupations sur la viabilité du

réseau d'agence plus coûteux et plus contraignant pour les

clients, obligés de se déplacer pour accéder aux services

bancaires. Ce réseau d'agence est le point de contact historique entre

la banque et sa clientèle. L'agence reste le lieu

privilégié des contacts à forte valeur ajoutée,

créateurs de richesse pour la banque. Le réseau d'agence bancaire

a prioritairement trois fonctions principales. L'agence accueille le client,

l'oriente vers des spécialistes comme le chargé de

clientèle en cas de demande particulière et elle a aussi une

fonction de vente. C'est à cet effet qu'à l'extérieur de

l'agence, des salles d'attentes sont aménagées afin de

répondre aux demandes de la clientèle ainsi, un espace accueil

où plus souvent les services liés à la caisse sont

à proximité de l'entrée. Il y'a également un espace

conseil où le client est isolé avec son chargé de

clientèle et il peut librement lui parler en toute

confidentialité (Zollinger et Larmaque, 2004).

De plus, l'agence tient une place centrale dans les relations

bancaires, car elle représente le rapprochement physique, une dimension

humaine ainsi que la relation et la personnalisation du service.

Par ailleurs, le réseau d'agence physique de

distribution est un gage sérieux de l'entreprise bancaire. Il joue alors

un rôle important par son influence psychologique dans la

fidélisation de la clientèle.

2. GAB/DAB et système de terminaux de paiements

électriques ou de points

de vente

20 Pré Loïc, 2002. « la construction

des conventions comme mode de coordination des canaux de distribution : le cas

de la convention d'appropriation ». 3ème journée de

doctorants FROD 2002, Université Paris Dauphine.

Mémoire rédigé par ESSONO Michel Cyrille

29

Impact des Technologies de l'Information et de la

Communication dans le secteur bancaire camerounais >

GAB/DAB

Les GAB sont connectés à un GDG (gestionnaire de

GAB/ DAB). Ce gestionnaire est lui même connecté au réseau

interbancaire, ce qui facilite le retrait et autres opérations

n'appartenant pas forcément à la banque où le client

possède un compte.

Autrement dit, les GAB permettent au client d'effectuer des

opérations courantes (le retrait de fonds, la consultation du compte,

l'impression du relevé bancaire etc.). Les guichets automatiques sont

ouverts et fonctionnent 7 jours sur 7 et 24 heures sur 24. Ces GAB sont

situés dans les banques et dans les centres commerciaux.

Cependant, il n'en demeure pas moins qu'une interconnexion

mieux organisée et plus poussée entre les automates (GAB/DAB) et

le système d'information de la banque pourrait permettre de

personnaliser un peu plus la relation avec le client. Par ailleurs, il faut

reconnaître le client à l'aide des informations

enregistrées sur la puce électronique (Hamelin T., 1999).

> Système de Terminaux de Paiements

Electriques ou de Points de Vente

Les TPV sont installés dans les centres commerciaux,

les supermarchés, les pharmacies, les restaurants, les hôtels et

autres. Ces TPV servent beaucoup plus au traitement des opérations de

paiement. Ils peuvent revêtir la forme d'un lecteur de carte, d'un

ordinateur individuel, d'un téléphone mobile, d'un lecteur de

code barres ou de tout autre appareil capable d'identifier le client et de

recevoir les instructions aux fins d'un transfert de fonds.

L'option de l'ordinateur individuel peut s'envisager quand le

volume de transaction est plus élevé ou qu'il est possible de se

connecter à un service Internet sans fil. Majoritairement, des TPV sont

toutefois des terminaux lecteurs de cartes (Ivatury Gautam, 2006).

En effet, les TPV peuvent utiliser une ligne

téléphonique (connexion de téléphone mobile) ou

Internet dans le but de transmettre les instructions de transfert de compte

à compte. Comme exemple, après l'introduction de la carte (porte

monnaie électronique) dans le lecteur du TPV, le commerçant

appuie sur une touche de terminal pour l'autorisation du paiement à

partir d'une ligne de crédit du client (carte de crédit) ou des

fonds disponibles dans le compte courant du client (carte de débit).

Mais le TPV ne saurait constituer un circuit bancaire en soi.

Ainsi, la présence d'un opérateur humain doit être

exclusive dans le but de calculer et stocker les espèces, et d'utiliser

le TPV ainsi que d'identifier le client en question, tout en demandant à

celui-ci d'insérer sa carte de débit dans le lecteur et

d'introduire son numéro personnel d'identification.

De plus en plus, la banque compte beaucoup sur cet

opérateur afin de répondre aux questions de la clientèle

et d'expliquer les différentes caractéristiques du produit.

Mémoire rédigé par ESSONO Mickel Cyrille

30

Impact des Tecknologies de l'Information et de la

Communication dans le secteur bancaire camerounais

Il est également important de souligner que les

supermarchés, les bureaux de poste et autres centres de transactions de

petits montants représentent des sites adéquats pour

l'installation d'un TPV car ils stockent toutes les espèces et ont le

personnel qualifié pour utiliser le terminal.

B- Les canaux à distance : site internet et

réseau téléphonique 1. Site Internet : banque

électronique

La majorité des banques commerciales ont ouvert un site

Internet, prolongement logique de ce qui était déjà sur le

minitel.

Internet comporte de nombreuses opportunités face

à l'ancienne télématique, la puissance de calcul

disponible permet d'offrir une page d'accueil souvent attrayante et de proposer

une diversité de services, comme les encours de cartes bancaires, la

consultation du compte, la possibilité d'éditer le relevé

d'identité bancaire (RIB), la gestion des comptes titres, la

possibilité de faire passer des ordres de bourse ou de virements.

A partir de ces moyens, le client peut gérer ses

transactions courantes comme les moyens de paiements, les

prélèvements et les virements. Tout ceci fait qu'il a une

information en temps réel.

En outre, Internet offre aussi des conseils grâce aux

possibilités de correspondre avec un conseiller de clientèle. Les

forums de discussion vont à cet effet permettre de répondre aux

préoccupations du client sans qu'il se rende à l'agence.

Internet permet au client, à partir de son poste de

travail à domicile d'avoir l'information en temps réel. Le

service associé à Internet est disponible 7 jours sur 7 et 24

heures sur 24 (réactivité instantanée).

Par conséquent, l'utilisation d'Internet facilite le

banquier dans ses activités de collecte et de traitement des

transactions des informations.

Avec Internet, l'intégration dans tous les types de

réseaux d'affaires à l'échelle nationale ou transnationale

(Midière O., 2004) se fait à partir des réseaux de

coopération technologique favorisent l'acquisition de modèles de

produits et de techniques de production, permettent une production commune et

vulgarisent les connaissances scientifiques, de recherche et developpement

(R&D) nécessaires.

En effet, il est à présent facile pour le client

de disposer de comparatifs entre les différentes offres bancaires et

l'exigence peut naître du client avec sa banque.

Alors, le client peut décider de changer de banque pour

un concurrent. Internet va entraîner significativement une augmentation

du nombre de clients multi bancarisés. Pour ce faire, il serait

indispensable que les banques composent une stratégie de

fidélisation par Internet.

Mémoire rédigé par ESSONO Mickel Cyrille

31

Impact des Tecknologies de l'Information et de la

Communication dans le secteur bancaire camerounais 2.

Réseau téléphonique de la banque

Les services bancaires se développent en

parallèle d'Internet et se constituent également une relation

commerciale. Ainsi, la banque par téléphone permet d'offrir les

mêmes services qu'une agence traditionnelle, tout en ne supportant pas

les frais de représentation.

En d'autres termes, les téléphones mobiles

peuvent assurer la prestation d'une large gamme de services financiers (Ivatury

Gautam, 2006) quand ils sont utilisés par un opérateur, en

l'occurrence, dans un point de vente de détail ou dans un bureau de

poste.

Quand le client fait un appel téléphonique, il

est reçu par un téléconseiller qui visualise

automatiquement son historique client à partir de son écran

d'ordinateur. Ce client obtient des réponses du

téléconseiller comme s'il s'est rendu à l'agence,

où il y a donc une relation ou un contact de personne à personne.

L'avantage réside du fait qu'il s'adresse directement à un

interlocuteur unique, quelles que soient ses transactions.

La banque par téléphone permet la

fidélisation d'une clientèle qui ne souhaite pas se

présenter à l'agence à cause d'une diversité de

contraintes comme le déplacement, la file d'attente, les horaires de

réception. Toutefois, cette clientèle s'attend tout au moins

à recevoir une réponse personnalisée et à converser

avec un interlocuteur le connaissant.

Au Cameroun, la banque à distance vient beaucoup plus

en complément des activités de banques classiques.

En effet, la majorité des personnes qui disposent d'un

compte direct, ont leur compte traditionnel en agence. L'objectif, de la banque

directe est d'encourager la clientèle à ce que son compte direct

se transforme en compte principal. Ce genre de canal va certainement

connaître un développement important avec le succès connu

par téléphone portable. C'est donc tout l'intérêt

des paternariats.

La révolution technique était à l'essence

d'un réseau de multicanal de distribution, dont les effets se sont faits

ressentir depuis une période récente. Si dans le passé,

seul le réseau bancaire, point physique de vente, conduisait la banque

d'offrir des produits et services à sa clientèle, elle dispose

à présent de ce que nous pouvons appeler avec Plé et

Lefebvre (2004) un « portefeuille distributif » élargi

(confère figure n°2).

Mémoire rédigé par ESSONO Michel Cyrille

32

Impact des Technologies de l'Information et de la

Communication dans le secteur 6ancaire camerounais

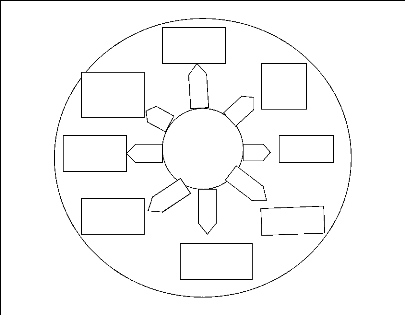

Figure 2: Configuration dans la banque de

détail: canaux de distribution bancaire

CLIENTS

Serveurs audiotel

Services

sur mobiles

Centres d'appels

Agences physique

BANQUE DE

DETAIL

CLIENTS

Télévision interactive

CLIENTS

Internet

DAB/ GAB

Minitel

CLIENTS

Source : shéma éla6oré par nos

soins.

Dans le cadre du développement d'un réseau

multicanal, il y a un besoin réel d'intégration. Les banques ont

constaté très vite que ces canaux peuvent fonctionner

indépendamment.

Une des conséquences majeures des transformations dues par

les TIC, particulièrement patente, est l'émergence de nouveaux

canaux de distribution, qui sont autant de vecteurs de communication et de

vente leur permettant de rentrer en relation avec leur clientèle.

Il était question pour nous de relever l'offre des

produits et des services bancaires classiques et d'élucider

l'évolution des interventions des banques dans la fourniture des

services.

Nous pouvons dans un premier temps, dire que l'offre des produits

et services bancaires traditionnels repose sur les produits rudimentaires tels

que : l'activité relative à la collecte de l'épargne et

celle liée à la distribution du crédit à la

clientèle. Cette offre regroupe également les produits classiques

ayant un lien étroit à la caisse et à la monnaie, ainsi

que d'autres liés à la location du coffre-fort au conseil.

Mémoire rédigé par ESSONO Michel Cyrille

33

Impact des Technologies de l'Information et de la

Communication dans le secteur bancaire camerounais

Dans un deuxième temps, il était question de

dégager les motivations qui ont conduit des managers d'adopter les TIC

dans leurs activités du secteur bancaire et de ressortir les changements

qui en découlent. Au Cameroun, l'évolution des TIC retrace de

nombreuses technologies servant à la communication (il est

enregistré les chaînes de radio, de télévision,

l'Internet et le téléphone).

Par ailleurs, la téléphonie mobile est l'une des

innovations technologiques. Elle s'est vite répandue et utilisée

par la plupart des Camerounais. Ainsi, l'exploitation de cette dernière

est faite par Camnet, Orange et MTN.

En outre, l'acceptation des TIC dans les entreprises bancaires

repose sur les motivations des équipes dirigeantes. Ces motivations sont

de plusieurs ordres, mais il a été retenu l'extension de champs

d'action (l'automatisation des réseaux bancaires et les échanges

interbancaires), la modernisation des méthodes de travail (renforcer

l'efficacité interne et répondre aux attentes du public).

Les TIC ont changé la vision de la structure

organisationnelle des banques Camerounaises. Avec les nouvelles technologies,

il y a eu des nouvelles configurations dans le domaine bancaire. Ainsi, les

services rendus par une banque de détail se font par une multitude de

canaux (Agence classique, Internet, téléphone, GAB/DAB,

TPE/TPV...)

A la suite de ce chapitre, nous allons tout de même voir

comment les clients se comportent-ils avec les nouveaux canaux de distribution

mis en place par les banques.

Mémoire rédigé par ESSONO Michel Cyrille

34

Impact des Technologies de l'Information et de la

Communication dans le secteur bancaire camerounais CHAPITRE II :

LA DEMANDE DES PRODUITS ET SERVICES BANCAIRES

Avec la montée de la mondialisation, les

économies nationales vont devoir faire face à une ouverture

totale des frontières, qui va accentuer de plus en plus la concurrence.

Le secteur financier et bancaire n échappe pas à cette situation

et connaîtra les mêmes mutations. Depuis quelques années, la

banque cherche à prendre réellement en considération les

goûts et les besoins des consommateurs financiers, particuliers ou

entreprises et leur accorde de plus en plus fréquemment la

priorité sur les désires techniciens de la banque. Ainsi la

demande est donc une situation ou un individu sollicite ou exprime un besoin d'

obtenir un ensemble de produits ou de services dans le but de satisfaire sa

consommation. Comment se comportent les clients face aux nouveaux canaux de

distribution de produits et de services bancaires ? Pour ce faire, le travail

sera élaboré de la manière suivante :

- la nature de la demande de la clientèle ;

- l'évolution de la demande exprimée par les

clients suite à l'innovation technologique.

|