Nécessité d'une réorganisation des régimes fiscaux dérogatoires au bénin : cas du code des investissements et du régime général de la zone franche industriellepar YETINGNON BARTHELEMY MAGBONDE Université d'Abomey-Calavi - Licence professionnelle _ Administration des impôts 2013 |

Paragraphe2 : Analyse des données et établissement du diagnostic.Suite à la présentation des données mobilisées, nous procèderons à l'évaluation du degré de vérification des hypothèses. I°) Présentation et analyse des données. Les problèmes spécifiques sont regroupés deux à deux. A°) Données relatives aux problèmes spécifiques n°1 et n°2. Nos recherches sur le terrain nous ont permis de recueillir quelques données allant dans le sens du problème de la faible créativité du régime fiscal des investissements, et du problème du niveau élevé d'abandon des projets d'investissement agréés. Les données se résument de la manière suivante : Tableau n°6 : Evolution du nombre d'entreprises, des emplois prévisionnels et des emplois créés au régime général de la ZFI, de 2006 à 2011.

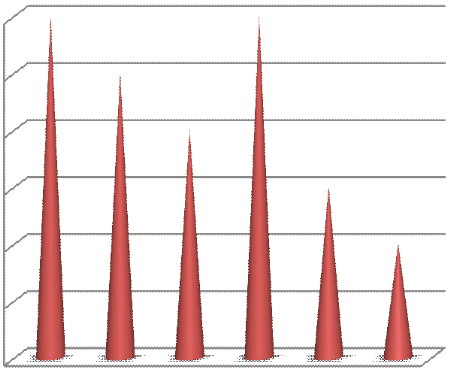

Source : A-ZFI 2012 Les emplois créés sont occupés aussi bien par les Béninois que par les étrangers. Les chiffres relatifs exclusivement aux nationaux ne sont pas disponibles ; et c'est à déplorer. Mais nous savons de même que le taux de chômage reste considérablement élevé. Selon les chiffres de la Banque Mondiale en 2012, le taux de chômage juvénile est de 70% et le secteur secondaire (secteur industriel ne contribue qu'à hauteur de 10% au Produit Intérieur Brut (PIB)). Aussi doit-on souligner l'écart toujours persistant entre les prévisions et les réalisations. Graphique n°3 : Illustration du nombre d'entreprises agréées à la ZFI, de 2006 à 2011. n°3. Modalités Nombre d'observations Fréquences relatives Absence de certains règlements d'application 22 44 ,90% Absence de juristes compétents 0 0 % Lourdeur de la procédure d'agrément 23 ,94% 46 Autres 04 ,16% 08 Total 49 100 %

De l'observation de ce graphique, il ressort que le nombre d'entreprises agréées a chuté entre 2006 et 2008, puis augmenté en 2009. La décroissance a repris à partir de 2010. Signalons que seulement deux (02) dossiers étaient en étude pour le compte de l'année 2012. Tableau n°7 : Evolution des emplois prévisionnels des entreprises agréées au CI de 2007 à 2011.

Source : Centre de Promotion des Investissements, Novembre 2012. Pour la période examinée ici les chiffres ne sont pas disponibles par rapport aux réalisations. Il convient maintenant d'exposer les données collectées sur la base du questionnaire. Qu'est-ce qui, selon vous, engendre la faible créativité10(*) du régime fiscal des investissements au Bénin ? Cette question posée aux enquêtés au cours de nos recherches nous a permis de recueillir les données nécessaires pour la vérification de l'hypothèse spécifique n°1. Le traitement des données mobilisées a permis l'obtention du graphique suivant. Graphique n°4 : répartition des données d'enquête relatives au problème de la faible créativité du régime fiscal des investissements au Bénin.

S'agissant du problème du niveau élevé d'abandon des projets d'investissement agréés, la question « qu'est-ce qui peut être à la base du niveau élevé d'abandon des projets d'investissements agréés? » nous a permis de faire la répartition des données suivantes. Graphique n°5: répartition des données relatives au niveau élevé d'abandon des projets d'investissement agréés. 44 ,90% 48 ,98% 6 ,12% et les faux frais

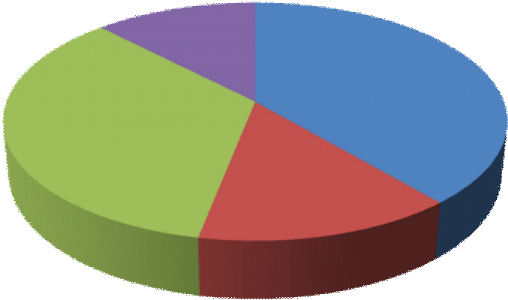

Défaut de financement Coût élevé de procédures Autres B°) Données relatives aux problèmes spécifiques n°3 et n°4. Nous nous sommes servi de la question n°3 du questionnaire, pour l'examen des causes du problème spécifique n°3. « Qu'est-ce qui explique, selon vous, le fait que le cadre juridique béninois est peu favorable à l'investissement ? » ; telle est la question dont les réponses sont organisées à travers le graphique qui suit. Graphique n°6 : répartition des données d'enquête relatives au cadre juridique peu satisfaisant.

En ce qui concerne le quatrième problème spécifique, nous avons exploité les réponses générées par la question : « Qu'est-ce qui a donné lieu à la multiplicité des structures de gestion intervenant dans le système des investissements au Bénin ? ». Le schéma suivant rend compte graphiquement des résultats de nos investigations. Graphique n°7 : répartition des données d'enquêtes relatives à la multiplicité des structures intervenant dans le système des investissements au Bénin.

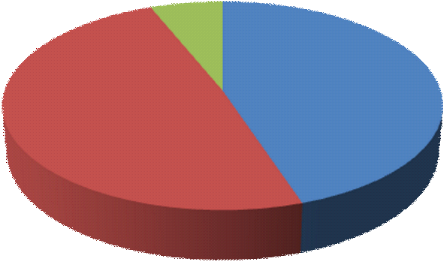

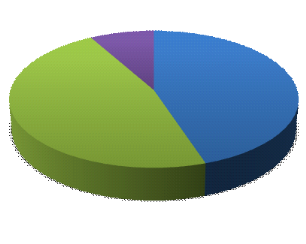

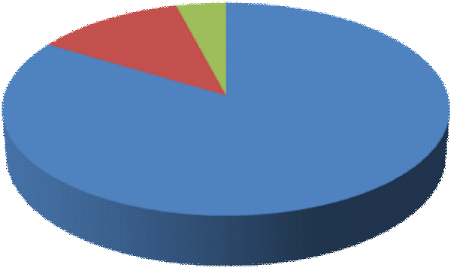

II-/ Etablissement du diagnosticDans cette rubrique, nous avons procédé à l'évaluation du degré de vérification des hypothèses puis à la synthèse du diagnostic. A°) Degré de vérification des hypothèses La première hypothèse de notre étude est formulée : « La faible créativité du régime fiscal des investissements au Bénin est engendrée par la non-garantie des déterminants de l'investissement ». D'après le graphique n°4, 38,78% des enquêtés estiment que la non-garantie des déterminants de l'investissement est la cause du problème identifié ; 14,29% pensent que c'est plutôt l'absence d'industries lourdes, et 34,69% soutiennent que la pluralité des régimes d'exception est la cause majeure du problème à résoudre. Ceux qui ont évoqué des causes disparates rangées dans la modalité «Autres» s'élèvent à 12,24% de la population enquêtée. Au regard du seuil de décision fixé, une cause qui obtient un poids de 33% au moins est considérée comme réelle. Vu que les causes « la non-garantie des déterminants de l'investissement » et « la pluralité des régimes d'exception » ont totalisé respectivement 38,78% et 34,69%, elles sont donc responsables du problème spécifique n°1. Nous en déduisons que l'hypothèse selon laquelle la faible créativité du régime fiscal des investissements au Bénin est engendrée par la non-garantie des déterminants de l'investissement est confirmée. Cependant la cause du problème est double. En d'autres termes, nous retenons : la faible créativité du régime fiscal des investissements au Bénin est engendrée par la non-garantie des déterminants de l'investissement et la pluralité des régimes d'exception. Au sujet du problème spécifique n°2, tel que révélé par le graphique n°5, aucune des causes identifiées n'a atteint la barre des 50% requis pour être décisive. Nous avons enregistré 44,90% pour la cause n°1 ; 48,98% pour la cause n°2 et 06,12% pour l'item « Autres ». En considérant le seuil de décision, « le coût élevé de procédures et les faux frais » est la cause réelle du deuxième problème spécifique, parce qu'ayant le poids le plus élevé. En conséquence, l'hypothèse spécifique n°2 est infirmée. Mais il serait assez aberrant de faire abstraction d'une cause ayant un poids aussi considérable (44,90%) que celle libellée « défaut de financement ». C'est dire que cette cause va être également prise en compte pour l'éradication absolue du problème. Les causes réelles étant connues nous pouvons retenir : Le défaut de financement et surtout le coût élevé de procédures doublé des faux frais sont à la base du niveau élevé d'abandon des projets d'investissement agréés. Revenant sur le problème spécifique n°3, les informations traitées révèlent que 46,94% des enquêtés attestent que la lourdeur de la procédure d'agrément justifie le caractère peu favorable du cadre juridique béninois, en matière d'investissement, et 44,90% estiment plutôt que c'est l'absence de certains règlements d'application qui entache le cadre juridique existant. Une proportion de 08,16% de la population interrogée a identifié des causes disparates rangées dans l'item « Autres ». La cause spécifiée n°2 a obtenu un poids de 0% ; elle n'existe donc pas. En référence au seuil de décision, les causes spécifiées n°1 et n°3 sont les causes réelles parce qu'ayant chacun un poids (respectivement 44,90% et 46,94%) supérieur au poids moyen des causes (33%). Nous déduisons ainsi que l'hypothèse spécifique n°3 est confirmée puis que la cause supposée fait partie des causes réelles. En somme, il peut être affirmé que le cadre juridique peu satisfaisant résulte de la lourdeur de la procédure d'agrément et de l'absence de certains règlements d'application. Les résultats d'enquêtes relatifs à la vérification de la quatrième hypothèse spécifique se présentent comme suit : 04,08% pour l'item n°3 ; 12,25% pour l'item n°2 ; et 83,67% pour l'item n°1. En application du seuil de décision fixé, la cause spécifique n°1 se dégage comme cause réelle. Il est donc clair que l'hypothèse spécifique n°4 est confirmée ; c'est-à-dire que l'inefficacité de la stratégie managériale des investissements a donné lieu à une multiplicité de structures intervenant dans le système. Faisons à présent le point du diagnostic. B°) Synthèse du diagnostic Il est question ici de faire le résumé des connaissances acquises après la vérification des hypothèses. Pour des raisons de commodité, les informations à retenir sont consignées dans le tableau ci-dessous. Tableau n°08: synthèse du diagnostic

Source : Résultats de nos analyses Nécessité d'une réorganisation des régimes fiscaux dérogatoires au Bénin : cas du CI et du RF/ZFI * 10 La faible créativité s'entend ici de la non-atteinte des objectifs majeurs non seulement sur le plan fiscal mais aussi sur le plan macroéconomique. |

|