2.3.2. Performances Economiques

L'immobilier s'insere economiquement entre les

actions et les obligations, c'est en partie pour cela que cette classe d'actif

attire de nombreux d'investisseur aux strategies a long terme. Par ailleurs de

nombreuses etudes ont mis en evidence le role positif de l'immobilier dans la

diversification d'un portefeuille compose de differentes classes d'actifs. Il a

ete montre que pour un investisseur souhaitant s'exposer a peu de risque, la

part optimale qui devrait etre allouee a de l'immobilier est de 15-30% (FOGLER

:1984). L'etu de de HOESLI (2000) demontre que le poi ds optimal de

l'immobilier dans un portefeuille mixte demeure relativement stable au cours du

temps pour un portefeuille a risque faible a l'exemple du marche

frangais.

De nombreuses etudes ont examine la problematique du

role de l'immobilier dans la diversification d'un portefeuille compose de

plusieurs classes d'actifs. Ces etudes ont conclu que l'investissement

immobilier permettait de re duire le risque d'un portefeuille pour un niveau de

ren dement donne ou, ce qui est equivalent, d'augmenter la rentabilite pour un

niveau de risque donne. La construction de portefeuilles optimaux necessite la

connaissance du ren dement moyen et du risque de chaque classe d'actifs, ainsi

que du degre de correlation existant entre chaque paire d'actifs. Si cette

information etait relativement difficile a evaluer dans un marche de

l'investissement frangais moribon d, ce n'est plus le cas aujourd'hui, en effet

l'immobilier frangais est devenu, et cela grace notamment a sa financiarisation

et a sa professionnalisation, un marche mature, profon d et relativement

transparent. La vitalite du

slid : Evolutions, Changement de statut & limites

du regime

|

31 sur 59

|

|

marche et l'engouement des investisseurs pour le

marche frangais en est la preuve. Les volumes d'investissements realises depuis

quelques annees ainsi que la deman de placee temoignent de cette maturite et de

cette profon deur. Certes les perspectives de creation de valeurs par le marche

(compression des taux de ren dement) ne sont plus aussi attrayantes qu'il y a

quelques annees, il demeure neanmoins un volet de creation de valeur par la

valorisation et le developpement non negligeable.

Le regime SIIC repon d donc parfaitement aux attentes

des marches financiers par sa capacite a s'integrer dans un portefeuille

d'actifs dit mixte. Par ailleurs la specialisation de certaines SIIC par type

d'actifs ou par marche (encourage par SIIC4) permet a l'investisseur d'integrer

dans son portefeuille immobilier une notion de diversification et donc

d'exposition au risque differente.

Les introductions realisees en 2006 et 2007 ont

globalement ete un succes avec plus-values elevees sur le prix pour

- Klemurs (+ 65,8 %),

- Terrefs (+ 27,3 %),

- Selectirente (+ 16,9 %),

- SFPI (+ 12,4 %), Cegereal (+ 15,7 %),

- Wblin (+ 8,3 %).

Une etude comparative sur les placements a court,

moyen et long terme met en exergue la vitalite de l'immobilier et plus

particulierement de l'immobilier cote en comparaison a d'autres types d'actifs

(actions, obligations, or...).

Les foncieres cotees arrivent en tete sur les placements

a 1, 5, 7 et 10 ans avec respectivement une rentabilite de 61 %, 33,6 %, 24,2 %

et 21,6 %

Une secon de etude demontre la correlation de

l'immobilier cote avec la bourse sur des investissements a court et moyen terme

mais une correlation plus gran de avec l'immobilier direct sur des

investissements longs.

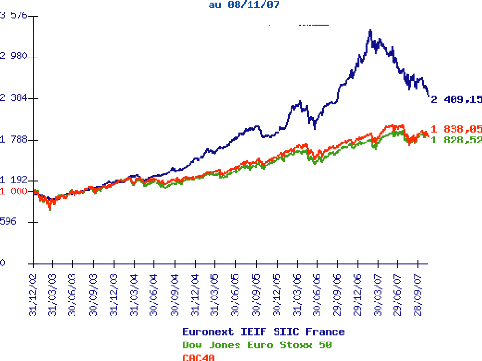

Par ailleurs l'analyse des indices EURONEXT IEIF SIIC

France et EURONEXT IEIF REIT EUROPE demontre une sur performance de l'in dice

frangais en 2006 (57 % contre 44,5 %)

slid : Evolutions, Changement de statut & limites

du regime

|

32 sur 59

|

|

Sur 1 an, du 1 er janvi er au 31 déc embr e

2006

|

1 - Foncieres cotées (dont SIIC)

|

61,01%

|

2 - Actions frandaises (SBF 250)

|

22,72%

|

3 - Bureaux Paris

|

17,69%

|

4 - Logement Paris

|

15,49%

|

5 - SCPI (hors fiscales)

|

13,40%

|

6 - Or

|

10,79%

|

7 - Sicav monétaires

|

2,66%

|

8 - Livret A

|

2,31%

|

9 - Inflation

|

1,53%

|

10 - Sicav obligataires

|

0,29%

|

|

Sur 7 ans, du 1 er janvi er 1999 au 31 déc

embre

2006

|

1 - Foncieres cotées (dont SIIC)

|

24,21%

|

2 - Logement Paris

|

14,91%

|

3 - SCPI (hors fiscales)

|

11,59%

|

4 - Bureaux Paris

|

11,36%

|

5 - Or

|

7,31%

|

6 - Sicav obligataires

|

3,93%

|

7 - Sicav monétaires

|

2,81%

|

8 - Livret A

|

2,59%

|

9 - Actions frandaises (SBF 250)

|

2,55%

|

10 - Inflation

|

1,79%

|

|

Sur 5 ans, du 1 er janvi er 2001 au 31

déc

embr e 2006

|

1 - Foncieres cotées (dont SIIC)

|

33,61%

|

2 - Logement Paris

|

15,03%

|

3 - SCPI (hors fiscales)

|

11,65%

|

4 - Or

|

8,89%

|

5 - Actions frandaises (SBF 250)

|

8,31%

|

6 - Bureaux Paris

|

7,38%

|

7 - Sicav obligataires

|

3,58%

|

8 - Livret A

|

2,49%

|

9 - Sicav monétaires

|

2,31%

|

10 - Inflation

|

1,92%

|

|

Sur 10 ans, du 1 er janvi er 1996 au 31

déc

embr e 2006

|

1 - Foncieres cotées (dont SIIC)

|

21,58%

|

2 - Actions frandaises (SBF 250)

|

12,56%

|

3 - Logement Paris

|

12,24%

|

4 - Bureaux Paris

|

11,07%

|

5 - SCPI (hors fiscales)

|

8,74%

|

6 - Or

|

4,84%

|

7 - Sicav obligataires

|

3,87%

|

8 - Sicav monétaires

|

2,89%

|

9 - Livret A

|

2,77%

|

10 - Inflation

|

1,54%

|

|

Sources : IEIF d'apres Banque de France, CB Richard Ellis,

Euronext, Fininfo, IEIF, INSEE, OLAP, C hambre Interdepartementale des Notaires

de Paris.

08 Nov. 2007

|

Cours

|

Var. J-1

|

Sur une

|

Sur un mois

|

Var.

|

Sur 1 an

|

En 2006

|

|

(indice nu)

|

|

semaine

|

|

31/12/2006

|

|

|

Euronext IEIF SIIC France

|

2 409,15

|

-2,18%

|

-4,41%

|

-9,78%

|

-19,50%

|

-9,76%

|

57,04%

|

CAC 40

|

5 631,63

|

-0,91%

|

-1,73%

|

-3,62%

|

1,62%

|

3,56%

|

17,53%

|

|

08 Nov. 2007

|

Cours

|

Var. J-1

|

Sur une

|

Sur un mois

|

Var.

|

Sur 1 an

|

En 2006

|

|

(indice nu)

|

|

semaine

|

|

31/12/2006

|

|

|

Euronext IEIF REIT Europe

|

1 849,65

|

-2,28%

|

-6,61%

|

-12,10%

|

-27,16%

|

-20,90%

|

44,50%

|

Dow Jones Stoxx 50

|

3 735,45

|

-0,58%

|

-2,11%

|

-4,31%

|

1,03%

|

-0,11%

|

10,39%

|

|

|

|