III - MESURE DU RISQUE ET DE LA PERFORMANCE D'UN HEDGE

FUND

La volatilité est la principale composante du risque.

Elle existe lorsque les résultats sont incertains. En

général, plus le niveau de risque pris est élevé,

le niveau de rendement le sera également. Mais, il y'a également

pour les rendements un plancher, appelé, «Taux sans

risque.»

Le placement sans risque (Bon de trésor) donne droit

à un rendement de base pour récompenser les investisseurs d'avoir

commis des capitaux.

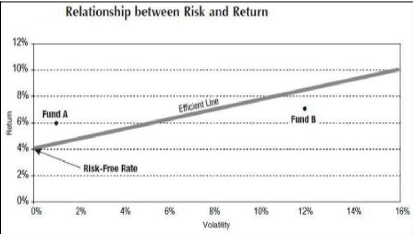

La relation typique entre la volatilité (comme mesure

de risque) et le rendement est illustré dans le graphique ci-dessous.

L'investissement risqué exige une rentabilité

plus élevée, c'est la raison pour laquelle on ne peut

évaluer la rentabilité d'un placement sans prendre en

considération le risque associé.

Sur le graphique ci-dessus on constate deux fonds A et B, le

fond A à une rentabilité de 6% avec un risque proche de celui du

taux sans risque. Le fond B par contre a une rentabilité

légèrement supérieure à 6% avec un risque

associé de 12%.

Du point de vue de l'efficience des risques, le Fonds A serait

le premier choix, malgré le fait que son rendement absolu est

inférieur au rendement du fond B. Cet exemple démontre la

nécessité de mesurer le rendement de façon ajusté

au risque.

Le ratio de Sharpe fait exactement cela.

Le ratio de sharpe est considéré comme le pilier

des statistiques de risque des hedge funds.

35

A-- COMPARAISON DU RISQUE ENTRE UN HEDGE FUND ET UN

FOND TRADITIONNEL:

Les mouvements des marchés de capitaux et de taux

représentent des forces qui animent respectivement un mouvement

corrélé à travers les actions et les obligations. Ce

comportement corrélé est capturé par des benchmarks comme

le S&P 500, le CAC 40&.Etc.

Par ailleurs, dans le monde des investissements traditionnels,

les gestionnaires sont jugés sur la base de leur performance par rapport

à ses benchmarks. Par conséquent, le comportement des fonds

traditionnels est proche de celui de leurs benchmarks.

Par contre, les hedge funds qui sont jugés sur leurs

performances absolues, adoptent une approche de mesure de risque autre que la

simple exposition aux risques de marchés. Ce qui rend la mesure de leurs

performances très complexe, cette situation est d'avantage

exacerbé par le fait qu'il n'y'a pas de force qui fait converger le

rendement vers celui d'un index.

Le fait que les risques des placements traditionnels sont

à la fois linéaires et additifs nous permet de les analyser en

utilisant des approches relativement simples.

Le comportement des hedge funds est nettement plus complexe

pour les raisons suivantes:

- Risque Idiosyncrasique : le principal risque d'un

fond traditionnel est le risque directionnel du marché, En revanche, les

hedge funds ciblent le risque "idiosyncrasique», définit comme

étant un risque indépendant des phénomènes qui

affectent l'ensemble des titres.

- Valeurs relatives : les hedge funds visent souvent

les valeurs relatives dues à leurs capacités de vendre à

découvert.

- Optionality : contrairement aux fonds traditionnels,

les hedge funds peuvent utiliser les options. Ces instruments introduisent un

comportement non linéaire (Convexité) dans le portefeuille.

- Le levier.

- Asymmetric Trading: les placements traditionnels sont

typiquement du genre buy-and-hold, la période de détention

moyenne est généralement d'un an ou plus. En revanche, de

nombreux hedge funds adoptent des stratégies d'achat/vente opportuniste,

leur période de détention est d'un mois, parfois même une

seule journée. Les stratégies asymétriques introduisent la

convexité tout comme les options, parce que le comportement à

l'égard des positions profitables est différent de celui envers

celle qui ne le sont pas, tout simplement on se débarrasse des actifs

avec des moins-values aussi vite que possible et on garde les actifs avec les

plus-values.

36

Le profil de rendement des hedge funds par rapport aux

investissements traditionnels parait très intéressant:

4 La volatilité est l'asymétrie

ne sont pas les seuls facteurs affectant le rendement d'un hedge fund, d'autre

facteurs existent et peuvent affecter le profil risque/rendement d'un hedge

fund.

|