La qualité de la relation entre les deux personnes se

révèle déterminante, car à l'origine de la

qualité des informations que recevra le repreneur sur la cible dans le

but d'analyser sa situation. Ce dernier doit tout de même rester vigilant

concernant le réel engagement du dirigeant à vouloir lui

céder son entreprise.

La transparence au niveau de la transmission des

données n'est donc possible qu'en cas de confiance réciproque,

au-delà de l'engagement de confidentialité. Grâce à

une analyse sur le terrain, le repreneur va pouvoir se faire une

première idée plus précise et plus concrète en

prenant en compte des facteurs subjectifs (tel que le climat social, le niveau

de responsabilités du dirigeant, la structure de pouvoir...).

Un apport supérieur d'informations peut malgré

tout déboucher sur un écart plus important entre les deux

premières valeurs estimées, qui prennent rarement en compte les

facteurs subjectifs lorsqu'ils leur sont défavorables.

1. Les facteurs de risque à étudier lors

de l'analyse de l'entreprise.

Le cédant analyse et évalue une partie de

lui-même, basée sur un travail de longue haleine. Cette approche

est en totale opposition avec celle d'un repreneur, qui aura tendance à

se comporter de manière rationnelle et objective, et à

étudier la rentabilité de l'entreprise.

Parmi les risques pour le repreneur, la conduite d'un projet

entrepreneurial s'accompagne incontestablement d'une phase d'exaltation,

pouvant mener à un esprit devenu mégalomane. Il perd sa

lucidité et son objectivité, et peut omettre quelques obstacles

à la reprise, qu'il juge mineurs lors de cette étape de

l'opération. Daniel F. Muzyka et Sue Birley parlent "d'optimisme

exagéré et d'esprit embrumé". En gardant toute son

objectivité, le repreneur peut se demander si les relations dont

bénéficie le cédant et son entreprise seront

prolongées audelà de la cession par les partenaires ou même

certains employés. Le repreneur encoure effectivement le risque qu'un

fournisseur de l'entreprise et ami de longue date du cédant revoie ses

conditions de vente extrêmement favorables à la hausse. Cette

situation peut arriver avec une personne clé de l'entreprise qui

était peu regardante sur le salaire car travaillant pour le compte d'un

ami personnel, et qui demande sur revalorisation salariale. Au-delà des

risques financiers, entamer une relation de travail sur la base d'une

renégociation peut entraîner des tensions pour le nouveau

dirigeant, pas encore intégré et légitime vis-à-vis

des équipes. Un repreneur interrogé affirme avoir

été dans ce cas et a ainsi fait part de deux remarques : cette

demande de revalorisation salariale s'est communiqué à d'autres

salariés, pour qui les mêmes efforts ont été

réalisés par souci d'équité. Il s'en est ensuite

félicité, dans la mesure où ils connaissaient mieux ces

personnes, qui se sont senties reconnues et respectées. Elles ont

apportées une valeur ajoutée supérieur à ses

attentes, ce qui ne lui donne aucun regret quant à la tournure des

évènements.

Dans un autre registre, un salarié membre de la famille

du cédant constitue un risque pour le repreneur. Cette personne va

indiscutablement avoir un impact sur le déroulement de la période

d'accompagnement. Il a été constaté qu'elle est, à

terme, source de désagréments et de désaccords profonds

avec le repreneur. Il est donc conseillé de trouver un arrangement avant

la signature du protocole d'accord. Son départ sera ainsi

planifié après que les formations et les transferts

d'informations nécessaires ont été dispensés.

D'après deux dirigeants interrogés, les autres salariés

sont dans ce cas a priori satisfaits de ces changements car les

membres de la famille du dirigeant sont souvent considérés, au

sein de l'entreprise, comme les "yeux de Moscou".

Un dirigeant a d'autre part fait remarquer qu'un apport

supplémentaire d'informations de la part de l'autre partie, grâce

à une transparence des données transmises, l'aurait

effrayé par rapport à l'ampleur de la tâche, et l'aurait

peut-être incité à rompre le processus de reprise.

2. Analyse économique de

l'entreprise.

Le repreneur potentiel devra trouver, au contact du

cédant, un compromis entre le comportement professionnel mais basique du

financier et l'attitude passionnelle, basée sur l'émotionnel, de

son interlocuteur. A son écoute concernant l'importance affective que

revêt l'entreprise pour ce dernier, il exprimera lui aussi ses

sentiments, plutôt liés à un défi personnel.

L'analyse des informations disponibles doit permettre de

dégager les points forts de l'entreprise (atouts, avantages,

opportunités), et ses points faibles (vulnérabilité,

handicaps, menaces). Sur cette base, les parties réaliseront

l'évaluation et prépareront leur argumentaire afin de

négocier et conclure la démarche de reprise.

Une bonne connaissance de l'outil de production est tout

d'abord indispensable. Le diagnostic des moyens permet en effet de comprendre

la chaîne de valeur du secteur, et éventuellement de

réfléchir à une optimisation des méthodes de

travail. Les moyens sont représentatifs de l'activité de

l'entreprise, mais aussi de la personnalité du dirigeant. Citons par

exemple l'utilisation de matériels de pointe, qui montre un certain

dynamisme de la part du dirigeant, due à une forte politique

d'investissements. La qualité des conditions de travail des

salariés, ainsi que leur niveau de formation, sont étroitement

liées à la valeur de l'outil de production. Des ateliers propres

et rangés démontrent par ailleurs qu'ils font preuve de

motivation et de professionnalisme. La gestion des stocks est aussi à

l'image de l'entreprise et de la personnalité du dirigeant, par l'usage

ou non d'un logiciel spécialisé.

Cerner les tâches de chacun va permettre au repreneur

de vérifier l'organigramme, et de réaliser un premier bilan de la

structure de pouvoir, souvent dépendante de la valeur ajoutée du

poste.

Pour chaque domaine d'analyse, les objectifs résident

dans :

· Le montage d'une synthèse, afin d'évaluer

l'ensemble des actifs et identifier les causes de possibles manques.

· Etablir des actions correctives et une politique

d'investissements, ainsi que le calendrier associé.

Le second diagnostic se focalise sur l'activité et la

stratégie. L'étude du marché et de la position de

l'entreprise sur ce marché mène à la définition de

la stratégie à mettre en place. Elle impacte directement sur

l'activité du personnel, leur poste et responsabilités, et sur

l'organisation et les méthodes de travail.

La stratégie déterminée et les actions

correctives qui y sont associées joueront un rôle sur le type de

management à appliquer lors la période de transition, et donc sur

la qualité de la relation repreneur/collaborateurs.

Le diagnostic financier viendra appuyer et justifier la

politique du nouveau dirigeant.

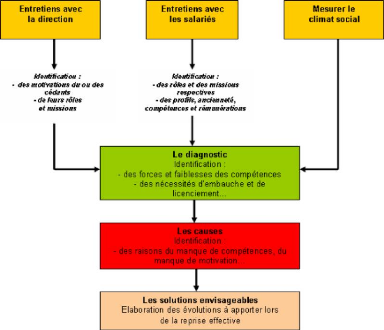

Comme le montre le graphique suivant, le diagnostic social a une

importance capitale dans l'optique d'une analyse précise de

l'entreprise. Il porte sur trois champs d'étude :

Fig. 1 : Méthode de

réalisation du diagnostic social.

Ce diagnostic s'intéresse à la situation

précise du dirigeant : est-il indispensable à l'entreprise ? Il

s'agit d'évaluer les conséquences de son départ sur le

comportement de ses collaborateurs et sur la vie de l'entreprise. Son

degré de responsabilités et de leadership va impacter clairement

sur le déroulement de la phase d'intégration du repreneur.

Le candidat à la reprise étudie d'autre part la

situation et le niveau de responsabilités de chaque employé, en

consultant l'organigramme et le dossier personnel de chacun, comprenant un CV

et différents documents liés à leur vis professionnelle

(CV, formations, absences, avertissement...). Il doit particulièrement

tenir compte de l'ancienneté des salariés, des primes diverses et

des avantages sociaux. Le turnover au sein des équipes constitue aussi

un indice important.

Comme nous l'avons vu précédemment, une

première mesure du climat social peut être réalisée

avant la visite de l'entreprise et la rencontre des salariés, par

l'étude de la personnalité du dirigeant et l'évolution de

la relation cédant/repreneur.

Concernant la troisième mesure, les interviews

réalisées nous permettent d'affirmer que très peu de

repreneurs cernent l'évolution du climat social qui règne dans

l'entreprise au cours des mois précédents l'opération.

Cette information est pourtant en effet très utile dans la mesure

où elle représente la relation cédant/repreneur, base du

contexte de l'arrivée du repreneur dans l'entreprise.

Le repreneur doit obtenir, au terme du diagnostic social, une

vision claire des compétences de l'effectif, des capacités

d'évolution, mais aussi des difficultés potentielles. Il doit

évaluer l'évolution possible de l'effectif, au niveau quantitatif

et qualitatif. En accord avec la stratégie visée, il est possible

d'en déduire de prochains coûts en terme de formation.

Le diagnostic juridique devra confirmer que les contrats de

travail sont en règle et qu'aucune action de justice n'a

été entamée, en particulier à la Chambre

Prud'homale.

Chaque partie aborde l'entreprise d'un point de vue particulier,

leur méthode d'évaluation diffère donc. Leurs motivations

divergentes vont aussi impacter sur l'estimation de sa valeur.

3. Première évaluation de

l'entreprise.

Le déroulement d'une transmission/reprise de petite

entreprise est perturbé par la présence d'asymétries

d'information, qui entraîne souvent une fixation du prix de vente

basée sur une évaluation des actifs intangibles variable. Lors de

l'opération, le cédant est mieux informé que

l'acquéreur sur les performances présentes de l'entité, et

sur celles potentielles dans l'avenir proche. Il a donc intérêt

à ne pas divulguer certaines données qui peuvent faire diminuer

son prix de vente, ce qui arrive finalement régulièrement,

consciemment ou inconsciemment.

Cerner la personnalité du dirigeant a permis à

l'acquéreur de déterminer la valeur ajoutée qu'il va

apporter dans l'entreprise. Grâce à différentes

données liées au marché et au personnel, il va être

possible de déterminer un potentiel de l'entreprise, et réaliser

ainsi une première évaluation.

Philippe Campos (expert CRA) précise quant à

lui qu'il "apparaît pertinent de privilégier, dans le contexte

actuel, la méthode des flux futurs de trésorerie

actualisés. Une étude aboutie favorisera, en outre, auprès

des partenaires, la mise en place du plan de financement". Cette méthode

n'est pas idéale pour chacune des parties, mais permet de rapprocher

leur première évaluation.

Cet écart peut tout de même avoir un impact sur

le comportement du cédant. Il peut privilégier l'accroissement de

la performance à court-terme de son entreprise, c'est-à-dire les

projets dont le délai de retours sur investissement est bref, au

détriment des investissements de long terme comme, par exemple, la

R&D. Ce risque de changement de comportement du cédant dans la

période qui précède la cession est pris en compte par

l'environnement qui, face à l'annonce de la mise en vente d'une

entreprise, peut modifier son comportement vis-à-vis de la firme

à céder.

Comme nous l'avons vu précédemment, le fait que

le cédant soit trop tourné sur le passé de l'entreprise

(et le rôle qu'il y a joué) pendant la phase d'évaluation

constitue un autre risque pour l'acquéreur. Il peut en effet surestimer

la valeur de l'entreprise, dû au facteur affectif. Le repreneur ne doit

pas en être surpris, mais il s'agit de faire prendre du recul à

son interlocuteur.

L'expert-comptable de chaque partie devra d'autre part

déterminer la valeur du goodwill de l'entreprise. Il s'agit de la valeur

de certains biens incorporels d'une entreprise, tels que le savoir-faire, la

réputation, la force de sa marque ou la qualité de sa

clientèle.

Les dirigeants rencontrés insistent aussi sur le fait

que décortiquer les dossiers clients et évaluer leur

fidélité est une étape obligatoire afin que

l'évaluation de l'entreprise ait un sens. Ces deux points peuvent

engendrés des désaccorde entre les deux parties, il est donc

conseillé aux acteurs de l'opération de laisser les débats

aux mains des conseils.

Dans un contexte de crise, certains comportements

irrationnels sont observés, tel que le phénomène

d'imitation, qui conduit chacun à suivre la foule qui est

supposée avoir une meilleure information. Ces phénomènes

s'analysent au travers de la finance comportementale, sur laquelle s'appuie de

plus en plus l'évaluation d'entreprise. Elle applique "la psychologie

à la finance et remet en cause l'efficience de marché"

(Kahneman). L'évaluation d'un bien prend en compte certains

critères de son propriétaire et potentiel acheteur. Par ce biais,

elle s'adapte à l'évaluation d'une entreprise, et favorise la

compréhension mutuelle des deux parties.

A noter que même en situation d'information

symétrique, le prix offert par le repreneur sera différent au

profit futur que le cédant pourrait réaliser. Cet écart

s'explique par des différences dans la formation des anticipations et

dans l'attitude vis-à-vis du risque de chacun.

Mais rappelons que la valeur d'une entreprise ne peut

être fixée grâce à une évaluation. Il s'agit

d'un ordre de grandeurs de valeurs possibles. D'après l'APCE,

"l'entreprise est un objet unique, dont une bonne partie de la valeur

dépend de quelqu'un qui s'en va (le cédant) et de performances

futures dont la réalisation n'est pas certaine".

La véritable valeur de l'entreprise est en fait le

prix de cession, prix accepté par le cédant, et que le repreneur

est capable de financer sans mettre en péril sa pérennité.

L'ensemble des experts s'accordent sur le fait que la négociation

demeure envisageable si l'écart entre les prix estimés est

inférieur à 30%.

La lettre d'intention peut alors être signée

dans le cas où les deux parties souhaitent formaliser leur intention de

poursuivre l'opération. La fourchette de prix provenant des

premières évaluations sera indiquée, tout comme les

modalités de reprise et les conditions suspensives de l'accord. Cette

lettre est "engageante et juridiquement contraignante" (Meier & Schier,

2008). Il sera alors temps de réaliser les audits d'acquisition.

Les audits d'acquisition (ou due diligences) permettent au

candidat repreneur d'obtenir une information fiable sur la situation actuelle

et future de l'entreprise. Il sera à même de croiser ces

données avec celles obtenues en amont. Parmi les différents

audits, l'audit social vise à identifier les collaborateurs clés,

qui détiennent un savoir-faire indispensable à l'entreprise

(portefeuille clients, qualification...). Le repreneur potentiel les a

déjà rencontrées si les étapes

précédentes ont été correctement menées.

Meier & Schier conseille fortement, comme certains repreneurs

rencontrés, "de les associer au projet de reprise, afin d'obtenir des

garanties de leur fidélité par des engagements

spécifiques". Il s'agit de plus d'analyser les risques sociaux,

liés aux systèmes de rémunération et au poids des

engagements de la société.

La négociation finale peut alors débuter.