3) ACP de synthèse du questionnaire :

Nous allons faire le début d'une troisième analyse

ACP afin de valider ou réfuter définitivement nos

hypothèses grâce à la matrice des corrélations.

Pour cela, nous avons donné une note éthique aux

vendeurs (moyenne des scores de la partie 2 du questionnaire) et nous avons

inclus ces notes à nos échelles de Likert pour les mettre en

relation82. Afin de réaliser cette analyse statistique, il

est nécessaire de mettre en forme nos données sous Excel. Il faut

donc créer un tableau rectangulaire de données comportant les

valeurs de nos 19 variables quantitatives pour 64 unités

(individus)83.

. Standardisation des variables :

Nous standardisons les variables, c'est-à-dire, nous les

mettons sur un pied d'égalité. Les variables sont centrées

et réduites par le logiciel XlStats.

Nous avons 19 variables à traiter, ce qui signifie que

l'inertie du nuage de points est de 19 (p=19).

Chaque variable pèse donc 1/19 = 5,26% de l'inertie soit

5,55% de l'information au début de l'analyse.

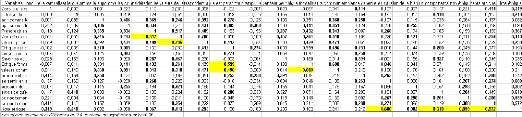

. Analyse de la matrice des corrélations :

- Coefficients de corrélation= 19*(19-1)/2= 171 4 Il ya

donc 153 coefficients de corrélation.

- Force des corrélations :

En principe, on choisit les corrélations

supérieures à |0,7|. Comme cela est négociable à la

baisse, nous irons choisir des coefficients de corrélations>|0,5|.

Nous en avons 9>|5| soit 5,26%>|0,5|.

82 Voir l'annexe 7

83 Voir l'annexe 7

53

- Significativité :

59 des coefficients de corrélation sont significatifs.

Nous avons donc à analyser 34,5% des corrélations. Les

corrélations les plus significatives apparaissent en gras.

- Signe des corrélations :

v' Variables positivement corrélées

Nous allons seulement retenir les corrélations qui nous

intéressent, à savoir celles nous permettant de réfuter ou

confirmer nos hypothèses et conclusions précédentes, ou

nous apportant une information supplémentaire digne

d'intérêt pour notre étude.

Au vu de la matrice des corrélations, nous pouvons voir

que :

- Plus le vendeur connaît les valeurs de l'entreprise, plus

il prend toujours en considération le besoin du client

- Plus les valeurs personnelles du vendeur correspondent aux

valeurs de l'entreprise, plus le vendeur connaît les valeurs de

l'entreprise

- Plus il y a de valeurs communes, et plus l'éthique est

formalisée

- Plus le vendeur se sent en sécurité pour remettre

en cause des pratiques non éthiques plus il a une bonne note

éthique

- Plus le vendeur sait ce qu'est un comportement inadéquat

dans sa concession, plus il a une bonne note éthique

- Plus les comportements non éthiques sont non

tolérés dans la concession et plus le vendeur a une bonne note

éthique

- Plus les comportements éthiques sont reconnus dans une

concession et plus le vendeur a une bonne note éthique

v' Variables non corrélées :

Grâce à la matrice des corrélations, on

peut voir que la corrélation entre la note éthique du vendeur et

la variable « agir comme le supérieur » est très faible

(0,08). Il n'existe donc aucune corrélation entre ces deux variables. La

corrélation entre la note éthique du vendeur et la variable

« agir comme les collègues » est négative (-0,09), donc

il n y a aucun lien entre les deux.

De même, la corrélation entre la note

éthique et la variable « laisser tomber l'éthique pour

remplir les objectifs commerciaux » est négative (-0,183) ; par

conséquent il n'y a aucun lien entre ces variables.

. Conclusion :

En fin de compte, cette matrice des corrélations nous

permet de mettre en évidence l'importance des valeurs de l'entreprise et

sa formalisation sur l'éthique du vendeur. Elle nous permet de voir

qu'il n y aurait pas de lien entre le comportement éthique du vendeur et

le comportement du responsable hiérarchique. De même, le

comportement des collègues et le fait de devoir remplir des objectifs

commerciaux n'influeraient pas sur le comportement éthique du

vendeur.

55

|