Fondamentaux du taux de change réel et mésalignements du franc CFA dans l'UEMOA( Télécharger le fichier original )par Kwami Ossadzifo WONYRA Université de Lomé Togo - Master en économie internationale 2012 |

1.3. Les données sur les variablesLes données sur les variables portent sur 711(*) pays de l'UEMOA et couvrent la période de 1984 à 2010 et il s'agit des données secondaires issues essentiellement de la base de données de la Banque Mondiale (World Development Indicators 2011), des statistiques financières Internationales (SFI 2010) du Fond Monétaire International (FMI) et du Penn World Table 7.1. II. Techniques d'estimation économétrique2.1. Test de racine unitaire en panelComme souligné dans les travaux de OKEY (2009), le traditionnel test de racine unitaire de Dickey-Fuller Augmenté (ADF) souffre d'un problème de faible pouvoir de rejet de l'hypothèse nulle de stationnarité des séries, surtout pour les données de courte période. Ainsi la littérature récente montre que les tests de stationnarité sur panel sont plus puissants que ceux basés sur les séries temporelles individuelles Al-Iriani (2006). Parmi les tests récemment développé, nous avons, le test de racine unitaire LLC de Levin et al (2002) ; IPS de Im et al (2003), Hardi (2000), et Beitung (2000). Narayan et Smyth (2009) ont utilisé le test Breitung (2000) car ce test est généralement plus robuste que n'importe quel test de la première génération des tests de racine unitaire en panel. Aspergis et Payne (2009) utilisent le test de IPS qui est d'ailleurs plus général et plus populaire et basé sur le principe du test de ADF. Notons que le test de racine unitaire en panel de Breitung(2000) et Levine et al. (2002) suppose une racine unitaire autorégressive homogène (sous l'hypothèse alternative, le coefficient autorégressif est le même pour tous les individus pour le test LLC), alors que Im et al (2003) suppose une racine unitaire hétérogène (l'hypothèse alternative autorise la présence d'un sous-ensemble d'individus de taille N1 dont la variable d'intérêt suit un processus stationnaire. Les tests de racine unitaire de Im, Pesaran et Shin (2003) prennent donc en compte l'hétérogénéité (Hurlin et Mignon 2005). Soit l'équation suivante :

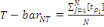

La statistique T-bar spécifiée par Im et al (2003) est la moyenne des statistiques individuelles ADF.

* 11 Il s'agit du Bénin, du Burkina Faso, de la Côte d'Ivoire, du Mali, du Niger, du Sénégal et du Togo. La Guinée Bissau ne fait pas partie des pays considérés notamment à cause de sa récente entrée dans l'Union (1997). |

|

(22)

(22) (toutes les séries du panel contiennent une racine unitaire).

(toutes les séries du panel contiennent une racine unitaire).

(au moins une des séries individuelles du panel est

stationnaire).

(au moins une des séries individuelles du panel est

stationnaire). (23)

(23) , statistiques ADF des séries individuelles du panel, les

simulations de Monte-Carlo montrent que T-bar est distribuée

normalement.

, statistiques ADF des séries individuelles du panel, les

simulations de Monte-Carlo montrent que T-bar est distribuée

normalement.