II.

Composantes de contrôle interne

Les

composantes de contrôle interne sont définis par un

référentiel appelé le « COSO » et

utilisé dans le cadre de la mise en place des dispositions relevant des

lois : Loi Sarbanes-Oxley (SOX) aux États Unis ou Loi de

sécurité financière (LSF) en France, pour les entreprises

assujetties aux lois de ces pays. Ces composantes procurent un cadre pour

décrire et analyser le contrôle interne mis en place dans une

organisation : il s'agit d'abord de l'environnement de contrôle,

impacté par les facteurs d'intégrité, d'éthique et

de compétence du personnel, la philosophie des dirigeants et le style de

management, la politique de délégation des

responsabilités, d'organisation et de formation et aussi

l'intérêt manifesté par le conseil d'administration et sa

capacité à indiquer clairement les objectifs fixés. La

deuxième composante relève de l'évaluation des risques et

de leur importance et fréquence. Les activités de contrôle

sont la troisième composante. Elles sont définies comme les

règles et procédures mises en oeuvre pour traiter les risques.

L'autre composante tient de l'information, la communication et le pilotage

(contrôle de contrôle interne) du dispositif de contrôle

interne. Enfin, le pilotage comprend les fonctions habituelles de gestion et de

supervision et les autres tâches accomplies par le personnel permettant

d'évaluer la qualité du système de contrôle interne.

Son caractère évolutif mais pas figé amène le

Contrôle fédéral des finances Russe (2007) à dire

qu'un système de contrôle interne n'est pas un instrument que l'on

met en place une fois pour toutes car de nombreux changements dans

l'environnement peuvent rendre certains aspects de ce système

inadaptés. C'est un système dynamique. Et comme tel, il doit

être lui-même contrôlé, afin que soit

évaluée dans le temps, son efficience et voir s'il est

d'actualité.

III.

Objectifs du contrôle interne

Il existe un objectif général et plusieurs

objectifs opérationnels de contrôle interne. De manière

générale, RENARD (2010) indique que :

« Le contrôle interne concourt à la

réalisation d'un objectif général que l'on peut

décliner en objectifs particuliers. L'objectif général

c'est la continuité de l'entreprise dans le cadre de la

réalisation des buts poursuivis ». Les objectifs

opérationnels quant à eux, se résument en termes de

fiabilité et de l'intégrité des informations

financières. Ces objectifs sont résumés dans le principe

de transparence qui, selon NZAKOU (2008), veut que les états financiers

donnent une image sincère du patrimoine de l'entreprise, de sa situation

financière ainsi que des résultats de sa gestion. Et que cette

information soit compréhensible par les tiers. Les aspects principaux de

ces objectifs sont rapportés par l'Ordre des experts-comptables

français (2008) en termes de recherche de la fiabilité

de l'information comptable et financière et en termes de recherche de la

protection du patrimoine de l'entreprise. D'autres auteurs comme NZAKOU (2008),

LÖNING et al. (2008) les abordent respectivement sous les aspects

de respect des lois en vigueur, d'efficacité et d'efficience des

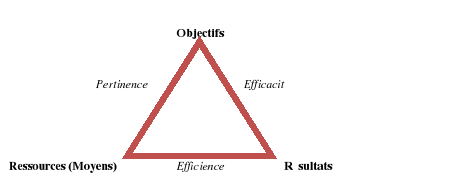

opérations traduites dans le triangle de performance (schéma

1).

Schéma 1 : Triangle de performance

Source : LÖNING

Hélène et al. (2008). Le contrôle de gestion :

Organisation, outils et pratiques. 3è édition, Paris :

Dunod, page 6

D'après ce triangle, la corrélation

entre les objectifs du projet, et les objectifs et priorités de

développement est mesurée par la pertinence du projet.

L'efficience résulte de la gestion optimale des ressources mises

à la disposition en vue de réaliser les activités.

L'efficacité quant à elle, s'exprime par la comparaison entre

l'objectif fixé et les résultats atteints.

La finalité du contrôle interne est donc de

contribuer à limiter les risques. C'est pourquoi AZEBA (2009)

rapporte : « le contrôle interne doit permettre

d'éviter que les audits de conformité ne révèlent

des failles ou des erreurs ou des insuffisances dues à l'absence de

respect des textes législatifs et

réglementaires ».

|