II - 4 Performances comparées des

filières laitières dans les pays du Maghreb

Le secteur laitier constitue un pôle important pour

l'industrie agroalimentaire au Maghreb. Par exemple au Maroc, il

représente près de 25 % de la valeur ajoutée des

industries liées à l'agriculture, sans parler de sa participation

à la création de travail et à l'approvisionnement de la

population en une denrée stratégique [MADR, 2003]. La production

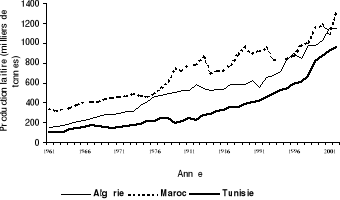

laitière dans les trois pays a connu un net accroissement (figure 2),

qui reflète surtout une intensification plus poussée, liée

à des mesures d'encouragement souvent issues de décisions

étatiques productivistes et volontaristes [BOURBOUZE et al.,

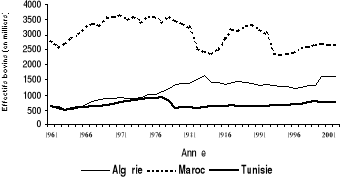

1988]. Au même moment, les effectifs sont restés globalement

stables (figure 3).

Source : FAO [2003]

Figure 2. Évolution de la production laitière

bovine dans les pays du Maghreb (en millions de litres).

Source : FAO [2003] Source : FAO [2003]

Figure 3. Évolution de la taille du cheptel bovin

dans les pays du Maghreb (en milliers de têtes).

Au Maroc, ce mouvement d'intensification initié par le

lancement d'un plan laitier en 1975 s'est réalisé surtout

à travers l'amélioration génétique du cheptel et

l'artificialité du milieu d'élevage, dans un pays où les

pratiques d'affouragement des bovins étaient surtout dominées par

le pâturage extensif. Ainsi, la part des bovins de race locale a

chuté de près de 90 % des effectifs totaux en 1970 à moins

de 60 % en 1998, grâce aux progrès de l'insémination

artificielle et après une importation massive de génisses

laitières pleines (Tableau 9), largement supérieure aux

5 000 génisses prévues par le plan laitier. Toutefois,

à partir de novembre 2000, avec la recrudescence des cas

d'Encéphalopathie Spongiforme Bovine en Europe, les pouvoirs publics ont

définitivement interdit toute importation de génisses, de peur de

ne porter préjudice à un secteur de l'élevage

déjà fortement ébranlé par plusieurs années

de sécheresse. En effet, une éventuelle apparition de cas d'ESB

au Maroc aurait définitivement discrédité le secteur de

l'élevage bovin.

Tableau 9. Évolution de l'importation de

génisses laitières au Maroc (en milliers).

|

Année

|

80

|

90

|

94

|

95

|

96

|

97

|

98

|

|

Génisses importées

|

7

|

5

|

25

|

17

|

37

|

11

|

28

|

Source : MADRPM [1999]

Par ailleurs, les mises à l'eau dans les

périmètres irrigués ont fait accroître la superficie

emblavée en fourrages, ce qui explique que de majoritairement pastoral

au début des années 70, le bilan fourrager est devenu

dominé par les fourrages et les co-produits agro-industriels [GUESSOUS,

1991]. Par exemple de 1992 à 1998, la superficie totale en fourrages

dans le pays est passée de 167 700 à 220 200 ha. Malgré

ces évolutions, les caractéristiques structurelles de

l'élevage bovin au Maroc montrent qu'il s'agit encore en priorité

d'une spéculation entre les mains des petits éleveurs (moins de

10 ha et une moyenne de 2 vaches par étable) qui accaparent plus de 74

% des effectifs sur moins de 45 % de la superficie totale exploitée

[MADRPM, 1998]. D'ailleurs, la moyenne de production par vache laitière

reste très faible, de l'ordre de 600 litres par an, témoignant de

la prépondérance des femelles de type local peu allaitant et

aussi du caractère globalement extensif de la production. Ceci montre,

si besoin en est, que l'élevage bovin est avant tout une source de

revenus complémentaires, dans un environnement économique et

social instable, caractérisé par une pluviosité

capricieuse qui remet souvent en cause les semailles vivrières annuelles

de céréales [AMRI, 1991]. Ceci se présente avec une

acuité encore plus pressante en zones d'agriculture totalement pluviale,

sans possibilité d'irrigation, qui continuent d'assurer en moyenne plus

de 40 % de la production laitière marocaine, mais avec des performances

économiques très variables selon les années [SRAÏRI

et EL KHATTABI, 2001]. C'est pourquoi dans ce contexte, les performances de

toute la filière laitière restent limitées par cette

réalité et fortement tributaires des aléas climatiques

à l'image de la productivité des vaches chez les petits

éleveurs dont l'assise financière ne permet pas d'envisager une

intensification du système de conduite [SRAÏRI et MEDKOURI, 1999].

Aussi, pour pallier le manque de production, les unités industrielles de

transformation du lait sont obligées de recourir à des

importations de lait en poudre, dont les quantités annuelles sont

très variables selon la production locale de lait frais (Tableau 10).

Tableau 10. Évolution des importations de poudre de lait

industriel au Maroc (en tonnes).

|

Années

|

1980

|

1990

|

1994

|

1995

|

1996

|

1997

|

1998

|

2002

|

|

Poudre de lait

|

2 521

|

10 079

|

12 517

|

18 445

|

9 241

|

9 199

|

7 112

|

8 124

|

Source : MADR [2003]

Une des grandes réalisations du plan laitier marocain a

été de permettre à des centaines de milliers

d'exploitations agricoles, souvent situées en marge du réseau

routier national, de commercialiser des quantités dérisoires de

lait, leur garantissant un revenu stable et quotidien [BOURBOUZE, 2002]. Ceci a

été rendu possible par la constitution d'une infrastructure de

collecte du lait, sous forme de centres coopératifs

disséminés à travers le territoire marocain. En une

vingtaine d'années, le nombre de ces centres est passé de moins

de 30 en 1970 à près de 950 en 1998 [MADRPM, 1998a].

Simultanément, la capacité de transformation industrielle du lait

est passée de 700.000 à 2.000.000 de litres par jour entre 1983

et 1998. Cette politique de collecte fait qu'aujourd'hui près de 60 % de

la production de lait du Maroc est usinée contre moins de 4 % en 1970.

Malgré ces acquis, la consommation per capita de produits

laitiers au Maroc demeure très faible et n'a pas connu

d'amélioration sensible, car les gains de productivité

réalisés ces dernières années suivent à

peine la croissance démographique (Tableau 11).

Tableau 11. Évolution de la consommation des produits

laitiers au Maroc (kg/hab/an).

|

Année

|

1980

|

1990

|

1994

|

1996

|

1998

|

2000

|

2002

|

|

Lait et dérivés

|

38

|

40

|

36

|

37

|

39

|

40

|

41

|

|

Beurre

|

2

|

1

|

2

|

1

|

1

|

1

|

2

|

Source : MADR [2003]

Ces niveaux de consommation restent d'ailleurs très

inférieurs aux normes nutritionnelles de la FAO et de l'OMS qui

préconisent près de 90 kg de lait par habitant par an, ce qui

revient à dire que la production nationale du début des

années 90 devrait se multiplier par près de 3 pour assurer une

telle offre, et même par près de 6, si en plus elle doit tenir

compte de l'accroissement démographique prévu d'ici à l'an

2025. Un autre point clé pour cerner les performances de la

filière laitière au Maroc est la politique des prix. A cet

égard, le tableau 10, montre clairement une dégradation du prix

offert au producteur, tandis que la marge à la transformation a

évolué à la hausse. Un phénomène similaire

caractérise aussi des filières clé comme le sucre et les

céréales, et KYDD et THOYER [1993] reconnaissent que cette

propension, directement issue du désengagement de l'Etat suite à

l'ajustement structurel, a clairement remis en cause les lignes directrices

originelles des plans de développement de l'agriculture marocaine. Ceci

est allé à l'encontre de la réalisation de toutes les

ambitions du plan laitier, et cet écart est devenu tellement flagrant

que dans les zones limitrophes aux grands centres de consommation urbaine, les

producteurs commencent à contourner les usines de transformation pour se

livrer à la vente directe aux consommateurs, via des points de vente

surnommés « laiteries traditionnelles ». En effet,

le lait y est vendu plus cher que ce que peut en escompter le producteur

lorsqu'il le cède aux collecteurs industriels, et moins cher pour le

consommateur que le litre de lait « industriel ». Dans ce

genre de laxisme vis-à-vis de la loi, qui prévoit que tout le

lait doit nécessairement transiter dans des unités de

pasteurisation, chacun (éleveur et petite transformation) pense retirer

un bénéfice, mais en faisant fi des précautions sanitaires

les plus élémentaires, car ce type de produits sont très

peu concernés par les inspections des services d'hygiène

[SRAÏRI, 1999b]. Néanmoins, les pouvoirs publics se doivent de

composer avec un pareil secteur laitier informel, car il draine de grosses

quantités de lait et il crée de nombreux emplois en zone urbaine

et suburbaine [LETHEUIL, 1999].

Tableau 12. Écarts entre le prix perçu par le

producteur de lait et le prix à la consommation au Maroc (en DH

marocains).

|

Année

|

1980

|

1990

|

1994

|

1995

|

1996

|

1997

|

2003

|

|

Prix au producteur (1)

|

1,27

|

2,62

|

2,94

|

3,00

|

3,00

|

3,00

|

3,00

|

|

Prix au consommateur (2)

|

1,70

|

4,10

|

5,00

|

5,00

|

5,20

|

5,40

|

5,80

|

|

(1) / (2) x100

|

74,7

|

63,9

|

58,8

|

60,0

|

57,7

|

55,6

|

51,7

|

Source : MADR [2003]

Pour conclure sur la situation de la production

laitière au Maroc, il est possible de retenir avec AKESBI [1997] que la

« rupture intervenue au milieu des années 80 avec la mise en

oeuvre de la politique d'ajustement structurel » a eu pour

conséquence d'amplifier les tares des modes de production existants,

car la logique « d'augmenter les revenus plus que les

rendements » s'est trouvée plus exacerbée dans un

environnement où « la libéralisation des prix des

intrants a surtout induit leur augmentation, alors que les conditions de

commercialisation ne permettent pas toujours l'ajustement conséquent des

prix de vente ». Mais en fait, il est logique à ce stade de se

poser la question de savoir si finalement le caractère extensif de la

production, malgré l'instauration d'une coûteuse infrastructure

destinée à la rendre plus intensive, est une cause ou

plutôt une conséquence de l'actuelle conjoncture des prix. En

d'autres termes, les éleveurs préfèrent-ils ne pas trop

s'aventurer vers une recherche de productivité maximale qui pourrait

être nuisible à leur économie de production, ou

plutôt est-ce que ce sont les données de l'élevage

(éparpillement des producteurs, faiblesse des productions

individuelles...) qui font que le marché n'est pas forcément en

leur faveur ? De telles problématiques sont aujourd'hui au coeur

des réflexions sur l'avenir des systèmes d'élevage,

même dans les pays développés où l'extensification

s'érige en alternative pour préserver les marges

d'activité [BÉRANGER, 1993].

En Algérie, la situation est relativement

différente, car l'approvisionnement de ce pays en produits laitiers

reste fortement dépendant des importations. La consommation en produits

laitiers y est d'ailleurs relativement plus élevée qu'au Maroc.

Ainsi, en 1992, l'Algérien moyen consommait près de 119 litres

par an, ce qui le place nettement en accord avec les recommandations de la FAO.

Mais près de 85% de cette quantité de lait provient de lait

reconstitué importé et subventionné par l'Etat

algérien, dont le prix est nettement inférieur au litre de lait

frais localement produit : 1,30 dinars par rapport à 5,00 dinars en

1990, selon AÏT AMARA [1991]. Après la détérioration

des prix des hydrocarbures sur le marché international, et suite

à l'application des mesures d'ajustement structurel qui prévoient

une restriction des dépenses, les pouvoirs publics ont tenté de

revoir à la baisse leur niveau de subvention des produits laitiers,

notamment en encourageant le prix du lait produit localement [BEDRANI et

al., 1997], ou tout au moins en essayant de réduire l'écart

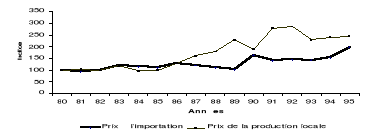

entre le prix du lait importé

et le prix du lait frais produit en Algérie (figure 4). Ceci a

été largement facilité par la forte dévaluation de

la devise algérienne, le dinar.

Source : BEDRANI et al. [1997]

Figure 4. Évolution des indices (100 en 1980) des prix

unitaires du lait à la production (en dinars constants 1989) et de la

poudre de lait importée (prix en US $) en Algérie.

Pour BEDRANI et al. [1997], un changement de

politique est intervenu dans les moyens d'approvisionner la population. Ils

estiment ainsi que « la politique des bas prix à la production

pour maintenir tout aussi bas les prix à la consommation a

été supplantée par une politique de hausse des prix

à la production locale pour essayer d'entraîner un accroissement

des rendements et des productions et, ainsi, diminuer la facture

alimentaire ; la subvention à la consommation n'étant plus

supportée par les producteurs mais par la rente

pétrolière ». Le soutien des prix à la

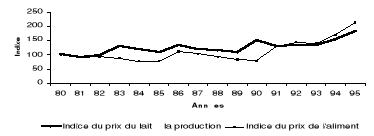

production prend ici la forme d'une prime incitatrice en sus du prix à

la production. Ainsi, le prix du lait de vache évolue plus favorablement

que le prix du kg d'aliment composé pour vache, jusqu'à 1994,

date à laquelle la trop forte dévaluation du dinar, devient

préjudiciable pour les éleveurs algériens (Figure 5).

Néanmoins, en dépit de ce retournement de

politique, en faveur d'un encouragement à la production laitière

locale, il apparaît que la hausse des prix à la production n'est

pas encore suffisante pour entraîner, même à moyen terme, la

hausse de la production (figure 6). Aussi d'autres contraintes continuent-elles

de s'opposer au développement d'une forte activité de production

laitière locale en Algérie, notamment l'insuffisance des

fourrages irrigués nécessaires à l'élevage laitier

intensif.

A la lueur de ces éléments, il est

légitime de se préoccuper de savoir si la politique de

vérité des prix en Algérie aboutira à une meilleure

utilisation des ressources en capital, notamment pour la production

laitière intensive. Il convient à ce niveau de préciser

qu'en 1996, seul le prix du lait importé continuait de faire l'objet

d'une

subvention à la consommation,

à la différence des céréales, mais avec une nette

dimension des niveaux de subvention par rapport à la fin des

années 80. Ceci s'est traduit par une chute des niveaux d'importation de

lait et surtout de consommation per capita de 119 à 95 kg/an

entre 1988 et 1996 [BEDRANI et al., 1997].

Source : BEDRANI et al. [1997].

Figure 5. Évolution des indices (100 en 1980) des

prix (dinars constants 1989) de l'aliment pour vache laitière et du lait

à la production en Algérie.

Source : BEDRANI et al. [1997]

Figure 6. Évolution des indices (100 en 1980) de

la production du lait de vache et du prix du lait perçu par les

éleveurs (dinars constants 1989) en Algérie.

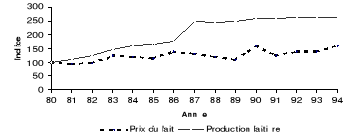

En Tunisie, jusqu'à la fin des années 80, une

forte dépendance de l'agriculture à l'égard de

l'étranger était observée, et surtout pour les

denrées de première nécessité (huiles

végétales, sucres et produits laitiers représentaient

alors respectivement 29, 21 et 18 % des importations agricoles totales). Ceci

s'est répercuté par l'adoption par les pouvoirs publics d'un

certain nombre de mesures, basées sur cinq instruments de politique

économique, qui sont i) le développement

d'infrastructures agricoles, ii) la mobilisation des ressources

naturelles, iii) la formation des agriculteurs, iv) le contrôle

des prix des produits, des intrants aux prix à la consommation ; v)

la protection du marché intérieur vis-à-vis des

concurrents étrangers [CHEMINGUI et DESSUS, 1999]. Cette volte-face de

politique agricole est intervenue après trois décennies au cours

desquelles l'agriculture et l'élevage ont été

utilisés, selon BEN ROMDHANE [1991], comme un large réservoir

d'où a été extrait un surplus de capital destiné

à financer des activités extra - agricoles. Aussi, avec une

politique des prix nettement défavorable à la production agricole

locale, c'est tout juste si certains économistes ne parlent pas

d'extorsion de fonds à partir de l'agriculture tunisienne, extorsion

totalement assumée par la paysannerie tunisienne, et en partie à

ses détriments (Tableau 13).

Tableau 13. Prix à la production et coûts de

production de denrées agricoles de base en Tunisie en dinar par tonne

(année 1975).

|

Produits

|

Coûts de production

|

Prix des produits

|

Différence

|

|

|

|

|

|

Blé dur

|

75,0

|

66,0

|

9,0

|

|

Blé tendre

|

71,5

|

60,0

|

11,5

|

|

Orge

|

61,0

|

45,0

|

16,0

|

|

Viande ovine

|

750,0

|

617,0

|

133,0

|

|

Viande bovine

|

550,0

|

490,0

|

60,0

|

|

Huile d'olives

|

119,0

|

83,0

|

36,0

|

|

Lait frais

|

120,0

|

65,0

|

55,0

|

BEN ROMDHANE [1991]

Cependant, ce type de pratique de distorsion des prix

agricoles ne pouvait pas se maintenir indéfiniment, car elle a

entraîné une marginalisation importante du point de vue

économique des exploitations agricoles de type familial, mais n'a pas

pour autant eu pour conséquence leur disparition totale [GANA, 1991].

Aussi, dès le début des années 80, et en

particulier vers 1985, des réajustements de politique sont

opérés, au titre notamment de la garantie de la stabilité

sociale, après les émeutes dites de la faim [SETHOM, 1992]. En

rapport avec le secteur de l'élevage, ceci se concrétise par un

ambitieux projet de développer la production laitière locale,

à travers les prestations de l'Office de l'Elevage et des

Pâturages (OEP). Toutefois, au niveau des prix du lait à la

production aucun changement réel n'est à signaler [ABAAB ET

ELLOUMI, 1997]. Une augmentation conséquente de la production de lait

est cependant enregistrée entre 1980 et 1998, puisqu'elle passe de

245.000 à 670.000 tonnes, obtenue notamment par une intensification des

importations de vaches laitières. Ceci a permis de créer des

noyaux de bovins dans des étables spécialisées où

les performances de lactation sont proches de celles obtenues en pays

tempérés [DJEMALI et BERGER, 1992]. Néanmoins, ces auteurs

réaffirment que les niveaux de production des bovins restent

généralement bien en deçà en petits

élevages, hors des stations de recherche, et des grands troupeaux

étatiques. Malgré cette tendance, les importations

laitières sont allées en déclinant, et la Tunisie a

atteint aujourd'hui une situation d'autosuffisance en lait frais, grâce

à des importations de concentrés. Par ailleurs, le rôle

social assuré par les structures coopératives ont imprimé

à la production laitière avec des bovins importés une

image d'une innovation technique positive, recherchée même par les

éleveurs des régions les moins favorables [ABAAB, 1999].

|

|