ANNEXE VII : Copie de Patente-Licence et Taxes

annexes

Rédigé et présenté par : M.

DJIMNDIGUINDE Médard 90

Procédure de recouvrement de l'impôt sur

les revenus des personnes physiques et développement des

PME au Tchad

: Cas du centre régional des impôts de Moundou

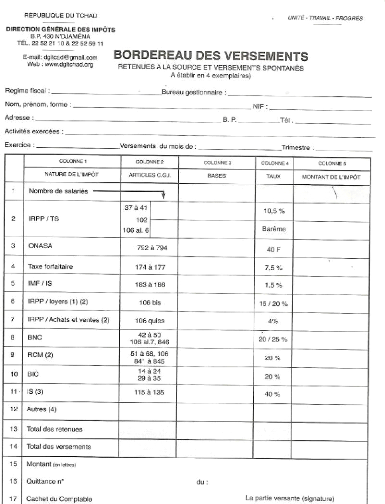

ANNEXE VIII : Bordereau des Versements (retenues

à la source et versements spontanés)

Procédure de recouvrement de l'impôt sur

les revenus des personnes physiques et développement des

PME au Tchad

: Cas du centre régional des impôts de Moundou

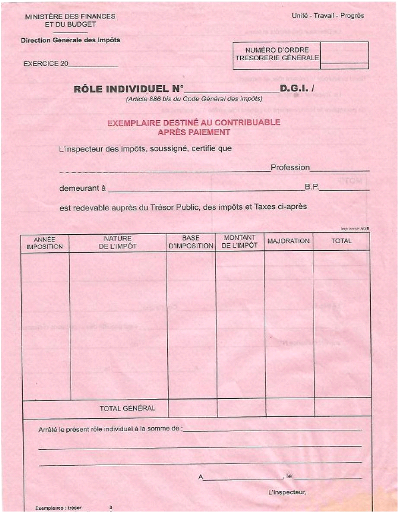

ANNEXE IX : Rôle Individuel

Rédigé et présenté par : M.

DJIMNDIGUINDE Médard 91

Rédigé et présenté par : M.

DJIMNDIGUINDE Médard 92

Procédure de recouvrement de l'impôt sur

les revenus des personnes physiques et développement des

PME au Tchad

: Cas du centre régional des impôts de Moundou

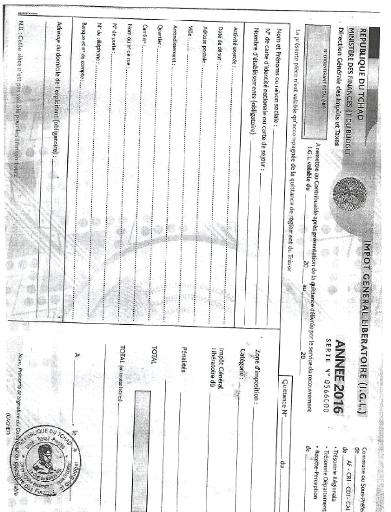

ANNEXE X : Copie de l'IGL

Rédigé et présenté par : M.

DJIMNDIGUINDE Médard 93

Procédure de recouvrement de l'impôt sur

les revenus des personnes physiques et développement des

PME au Tchad

: Cas du centre régional des impôts de Moundou

TABLE DES MATIERES

TABLE DES MATIERES

SOMMAIRE ii

AVERTISSEMENT iii

DEDICACE iv

REMERCIEMENTS v

LISTE DES PRINCIPALES ABREVIATIONS vi

LISTE DES TABLEUAX vii

RESUME viii

ABSTRACT ix

INTRODUCTION GENERALE 1

1- CONTEXTE DE L'ETUDE 2

2- PROBLEMATIQUE 4

3- INTERET DE L'ETUDE 5

4- OBJECTIFS DE LA RECHERCHE . 5

5- METHODES ET TECHNIQUES UTILISEES 5

6- PLAN DU TRAVAIL 6

PREMIERE PARTIE : CLARIFICATION

DES CONCEPTS ET FONDEMENTS

THEORIQUES 7

CHAPITRE I : CLARIFICATION CONCEPTUELLE 9

SECTION I: DEFINITION DES CONCEPTS 9

I- IMPOT 9

II- RECOUVREMENT DES RECETTES FISCALES 10

II.1- Recouvrement des recettes 10

II.2- Fiscalité 10

III- LES PME A TRAVERS LE MONDE 11

SECTION II : EVOLUTION DES CONCEPTS 12

I- EVOLUTION DE LA NOTION DE L'IMPOT 12

I.1- Les principales caractéristiques de

l'impôt 13

I.1.1- L'impôt est perçu en vue de la

couverture des charges publiques 13

I.1.2- L'impôt est perçu à titre

définitif et sans contrepartie déterminé 13

I.1.3- L'impôt est perçu auprès des

membres de la collectivité territoriale 14

I.2- Classifications du système fiscal

d'imposition 14

Rédigé et présenté par : M.

DJIMNDIGUINDE Médard 94

Procédure de recouvrement de l'impôt sur

les revenus des personnes physiques et développement des

PME au Tchad

: Cas du centre régional des impôts de Moundou

I.3- Le rôle de l'impôt 15

II- EVOLUTION DES PME A TRAVERS LE MONDE 16

II.1- Les PME dans les pays industrialisé

16

II.1.1- Les PME aux USA 16

II.1.2- Les PME à l'Union Européenne

17

II.2- Les PME dans les pays en voie de

développement . 18

II.2.1- Les PME au Cameroun 18

II.2.2- Les PME au Sénégal 20

II.2.3- Les PME au Tchad 21

CHAPITRE II : LA REVUE DE LA LITTERATURE 23

SECTION I : LES APPROCHES THEORIQUES 23

I- LE FONDEMENT DE L'IMPOT SUR LE REVENU 23

I.1- Qui paie l'impôt sur le revenu 23

I.2- La réforme fiscale de Joseph CAILLAUX

24

II- L'INCIDENCE FISCALE SUR LES PME 25

III- LA THEORIE DE LA TAXATION OPTIMALE 27

IV- DYSFONCTIONNEMENTS LIES A LA PROCEDURE 28

IV.1- Les dysfonctionnements d'ordre organisationnel

28

IV.2- Les dysfonctionnements au transfert d'impôt

28

IV.3- Dysfonctionnement d'ordre procédural

29

SECTION II : LES APPROCHES EMPIRIQUES 29

I- PROCEDURE DE RECOUVREMENT DE L'IRPP 29

I.1- Le recouvrement de droit commun 29

I.1.1- Le recouvrement par voie de déclaration

auto-liquidative 30

I.1.2- Le recouvrement par voie d'avis de mis en

recouvrement 30

I.1.3- Le recouvrement par voie de rôle

31

I.2- Le recouvrement forcé 31

I.2.1- Les actions préalables aux mesures de

poursuites 31

I.2.2- Les mesures de poursuites 31

II- CHAMP D'APPLICATION DE L'IRPP 32

II.1- Personnes imposables 32

II.2- Territorialité ou foyer fiscal

33

II.3- Le revenu imposable 34

II.4- Détermination de l'ensemble des revenus

imposable à l'IRPP 34

II.4.1- Le prélèvement sur les

bénéfices industriels et commerciaux 35

Rédigé et présenté par : M.

DJIMNDIGUINDE Médard 95

Procédure de recouvrement de l'impôt sur

les revenus des personnes physiques et développement des

PME au Tchad

: Cas du centre régional des impôts de Moundou

II.4.2- L'impôt sur les bénéfices non

commerciaux 35

II.4.3- Les retenues sur traitements et salaires

36

II.4.4- Revenus fonciers 37

II.4.5- L'impôt sur le revenu des valeurs

mobilières 37

II.4.6- Rémunérations allouées aux

gérants majoritaires des sociétés en commandite par

action 37

II.4.7- Imposition des plus-values de cession

38

III- LES OBLIGATIONS FISCALES DU CONTRIBUABLE

38

III.1- L'identification du contribuable 39

III.2- La tenue de la régularité des

documents comptables 39

III.3- Le paiement des contributions et/ou des droits

dus à l'Etat 39

III.4- La conception de la déclaration

40

IV- LA MISE EN OEUVRE DES DOCUMENTS COMPTABLES

40

DEUXIEME PARTIE : ETUDE EMPIRIQUE A L'IMPACT DE LA

PROCEDURE DE

RECOUVREMENT DE L'IRPP SUR LE DEVELOPPEMENT DES PME

42

CHAPITRE III : PRESENTATION GENERALE DU CENTRE

44

|