|

Université des Technologies de l'information et

Management des entreprises

TUNISIE

MEMOIRE POUR L'OBTENTION DU MASTERE PROFESSIONNEL AUDIT

ET FINANCE

Présenté par : Mlle TanTan

Kawtar

Sujet

Le processus de gestion et de mesure du risque

opérationnel dans le cadre des règles et des saines pratiques

prévues par le comité de Bâle :

Présentation d'une démarche

d'implémentation

Encadré par : Mr Oualid Jaafar

Année :

2007-2008

Remerciements

A monsieur Oualid Jaafar ;

Toutes mes profondes reconnaissances pour tous les efforts

fournis et la vaillance que vous m'avez accordez pour le bon

déroulement de ce travail ainsi que tous mes remerciements pour les

conseils et le temps consacré.

Aux membres de jury ;

Tous mes remerciements pour vôtres sacrés temps

que vous avez consacrés pour examiner ce travail et l'évaluer.

A l'administration de TIME ;

Tous mes remerciements aussi a cet établissement

source de connaissance et de savoir qui ne cesse de nous apprendre grâce

à un programme assez riche et sans oublier tous les professeurs et tous

leurs efforts et leurs vaillance pour qu'on acquis toutes les connaissances

essentielles à notre réussite professionnelle.

Au cabinet KPMG Tunis ;

Mes remerciements s'adressent également à toute

l'équipe du département d'audit du cabinet KPMG qui a eu la

courtoisie de me recevoir tout au long de la période d'étude et

de me faire partager leur parcours et de m'avoir prodigué leur

confiance.Profond reconnaissance et remerciement à tous ceux

qui ont apportés aide et assistance dans l'élaboration de ce

travail de recherche que j'espère qu'il soit le fruit de tous ces

efforts.

Dédicaces

Je dédie ce travail qui n'aura jamais pu voir le jour

sans le soutien indéfectible et sans limite de mes chères parents

qui ne cessent de donner avec amour et fournir le nécessaire pour que je

puisse arriver a ce que je suis aujourd'hui, que dieu vous protège et

que la réussite soit toujours a ma porte pour que je puisse vous combler

de bonheur.

Merci aussi a mon frère Younes pour ces encouragements

et son appui multidimensionnel et que ce travail soit pour lui une raison pour

être fier de tout ce qu'il a fait pour moi.

Merci aussi a ma soeur ibtissem et a mon beau frère

Omar qui m'ont aidé et soutenus pendant toutes cette

période sans oublier mon chère neveu Ilyasse source de la

joie et d'innocence et qu'ils trouvent dans ce travail le fruit de leurs

soutiens et encouragement.

Je tiens aussi à dédier ce travail et

remercier du fond du coeur, Zahra Mouden et sa mère Haja Mina pour leurs

accueille chaleureux, leurs appui et aide tout au long de cet période.

Je voudrais adresser mes remerciements à tous ceux que

j'ai oublié de nommer.

Sommaire

REMERCIEMENTS.....................................................................................................1

DEDICACES...............................................................................................................2

SOMMAIRE.................................................................................................................3

INTRODUCTION

GENERALE...............................................................................6

PARTIE 1 - Le Risque Opérationnel :

périmètre, moyens d'identification et de gestion ; et

instruments de

couvertures.................................................................

11

CHAPITRE 1- Présentation et définition du risque

opérationnel ......................... ....13

SECTION I- Emergence de la notion du risque

opérationnel......................................13

1. Accord de Bâle

I.............................................................................

13

2. Le risque opérationnel est la cause de plusieurs crashs

financiers...........................15

3. Les accords de Bâle II

.............................................................................................22

SECTION II - Définition du risque

opérationnel........................................................26

1. Les composantes du risque

opérationnel..................................................28

2. Typologie proposée par le comité de Bâle

pour le risque opérationnel ..................32

3. Les métiers de la Banque générant le

risque opérationnel ......................................34

CHAPITRE 2-outils d'identification et approche de mesure

du risque

opérationnel........................................................................

37

SECTION I- identification du risque

opérationnel ................................................37

1. Outils d'identification du risque

opérationnel.......................................... 38

SECTION II - Les mesures réglementaires du risque

opérationnel

selon Bâle

II................................................................................................................

45

1. L'approche indicateur de

base............................................................. 46

2. L'approche

standard .................................................................

........47

3. Les approche de mesures

avancées .......................................................................50

4. Les critères d'agrément pour l'approche

standard et les approches de mesures

avancée..........................................................................................60

5. Les critères quantitatifs propre à l'approches

des mesures

avancées......................................................................................................................62

CHAPITRE 3- La gestion du risque opérationnel

......................................................68

SECTION I- L'identification, l'évaluation et le suivi du

risque

opérationnel.................................................................................................................69

1. Identification du

risque.....................................................................69

2. L'évaluation du

risque ............................................................................................69

3. suivi du risque

.........................................................................................................70

SECTION II - Les moyens de maitrise et d'atténuation du

risque

opérationnel................................................................................................................72

1. Le contrôle

interne..........................................................................73

2. L'audit interne

.......................................................................................................76

3. Autres pratiques internes pour maitriser le risque

opérationnel ............................83

4. Les techniques d'atténuation du risque

opérationnel..............................................83

5. Les plan de continuité d'exploitation

.....................................................................85

6. La création de fonction de gestion du risque

opérationnel .....................................85

7. Les objectifs à atteindre à travers les moyens

et outils de gestion du risque

opérationnel.................................................................................................................87

PARTIE 2 - La démarche suivie par le Maroc et la

Tunisie pour la gestion du risque opérationnel conformément aux

exigences de Bâle II .............................90

SECTION I- les dispositions prises par le Maroc et la Tunisie

pour assurer une gestion du risque opérationnel conforme aux exigences

de Bâle II.........................94

1. Etat des lieux au

Maroc.............................................................................

....................94

2. Etat des lieux en

Tunisie .......................................................................................105

SECTION II - La démarche d'implémentation d'un

dispositif de gestion du risque

opérationnel..................................................................................................................72

1. cartographie des

risques...................................................................116

2. Constitution d'une base de données

......................................................................118

3. La définition de procédures de

contrôle................................. ....................121

4. La conception des outils de suivi du risque

opérationnel.......................................123

5. Mesures du risque opérationnel......

.....................................................................125

6. Disposer d'autres instruments d'atténuation du risque

opérationnel.....................126

7. Mise en place des plans de secours et de continuité

d'exploitation..................127

8. Politique de communication et de

documentation.................................................128

9. Mise en place d'un processus d'amélioration

continue..........................................129

CONCLUSION

GENERALE...............................................................................131

BIBLIOGRAPHIE..................................................................................................136

ANNNEXES

............................................................................................................141

INTRODUCTION GÉNÉRALE

INTRODUCTION GÉNÉRALE

Actuellement, L'environnement économique et financier

est devenu de plus en plus une source de risque ; cela est du

principalement a son caractère d'instabilité ; aux

mutations accélérées ; une concurrence accrue dans

différents secteurs ; la mondialisation des échanges ;

l'émergence de nouvelles zones économiques à forte

croissance, une sophistication incessante des produits financiers, l'innovation

technologique et une forte volatilité de marché...

Le système bancaire international se trouve

situé au coeur de ces mutations. Il est au centre des circuits et

mécanismes financiers, il représente le partenaire officiel et

habituel des acteurs économiques des différents Etats et il est

quotidiennement confronté à la prise de décision en avenir

risqué.

En fait pour faire face et suivre ces mutations, les banques

doivent relever des défis exceptionnels afin de se doter d'avantages

déterminants concurrentiels. L'univers de la banque est un univers

pavé de risques, la banque ressemble de plus en plus à une

« machine à risques » : elle prend des risques,

les transforme et elle les incorpore aux services et aux produits bancaires

qu'elle offre.

la notion de risque comporte deux aspects, un aspect positif

et un autre négatif, le risque positif ou upside risk représente

le risque pris par l'organisation et s'accompagne avec un accroissement des

résultats, le risque négatif ou downside risk est par contre le

risque d'avoir les résultats de l'organisation en diminution , c'est ce

dernier qui intéresse le plus les dirigeants, une panoplies de risques

( risque de crédits, risque de marché, risque de

liquidité...) sont bien connus dans leurs principes, En effet, La

nouveauté tient plutôt à la diversité des risques

auxquels les banques doivent faire face ; à l'ampleur

particulière de certaines pertes, à leur soudaineté et au

fait que les dirigeants soient parfois surpris ou dépassés.

Ces pertes ont été estimées par

certains analystes à 12 milliards de dollars1(*) sur les dix dernières

années. De telles pertes sont dues généralement à

une inadéquation ou une défaillance des procédures, du

personnels, des systèmes internes ou à des

évènements extérieurs et plus précisément au

risque opérationnel.

Le risque opérationnel a toujours existé mais

était souvent ignoré où géré d'une

manière fragmentée. Aujourd'hui, malgré sa

complexité et sa diversité, on tente de le mesurer et de le

gérer comme les autres risques. Il a pris au fil des ans, avec les

avancées technologiques et la complexité croissante de processus

de gestion, une ampleur considérable. Dans les métiers bancaires

et financiers, ces risques sont particulièrement sensibles en raison de

la spécificité de la matière traitée, de la

complexité économique et juridique de certaines

opérations, du nombre important des transactions

réalisées, de l'importance des procédures pour les

différentes fonctions, et enfin, de la dépendance envers l'outil

informatique.

Par contre l'idée nouvelle est que la gestion

du risque opérationnel devient une discipline autonome avec ses

propres outils de mesure et ses propres procédures de contrôle,

tout comme pour le risque de crédit ou le risques de marché.

Et c'est dans cette perspective que vient l'apport de l'accord

de Bâle II. L'apport majeur du comité de Bâle est que le

risque opérationnel est défini et circonscrit, il est

associé à une charge en capital réglementaires et à

des prescriptions quant à leur mode de gestion.

Au fils des temps le risque opérationnel a connu une

croissance importante. Les pertes subies par les établissements au

titre du risque opérationnel sont en effet évaluées

à plus de 200 milliards d'euros sur la période 1980-2000. En plus

l'exercice de collecte de pertes réalisé en 2002 par le groupe

Risk Management du Comité de Bâle révèle que les 89

banques ayant participé à cet exercice ont connu sur le seul

exercice 2001 plus de 47000 événements de pertes pour un montant

cumulé de pertes opérationnelles s'élevant à

près de 7,8 milliards d'euros. Face à cette

matérialisation croissante des risques opérationnels, le

Comité de Bâle a jugé nécessaire d'en assurer une

couverture non seulement par le développement de meilleures pratiques au

sein des banques, mais également par la mise en place d'exigences de

fonds propres.

Bien entendu, la gestion du risque opérationnel n'est

pas une pratique nouvelle, le but ultime étant de gérer la

volatilité additionnelle des résultats engendrés par le

risque opérationnel, il a toujours été très

important pour les banques d'essayer de prévenir les fraudes, de

réduire les erreurs ou de veiller à la séparation des

taches. Elles comptaient que sur les mécanismes de contrôle

interne au sein des entités opérationnelles,

complétés par l'audit interne pour gérer le risque

opérationnel.

Une maturation est aperçue au niveau de la gestion du

risque opérationnel ; on est passé d'une gestion

fragmenté à une gestion intégrée, d'une attitude

réactive on passe à une attitude proactive, du regard

tourné vers le passé à un regard tourné vers le

futur...

Dans ce présent travail, la problématique

fondamentale à laquelle on se propose d'apporter des

éléments de réponses est la suivante : quelles

sont les exigences du dispositif de Convergence Internationale de la Mesure et

des Normes de Fonds Propres (accords de Bâle II) en matière de

gestion du risque opérationnel ? À quel stade sont les pays

du Maghreb (la Tunisie et le Maroc)2(*) en matière d'application de ces exigences afin

de mieux gérer le risque opérationnel au sein de leurs

institutions financières ?

Notre démarche se présente comme suit :

Dans une première partie intitulée ; le

risque opérationnel : périmètre moyen

d'identification, de gestion et instruments de couverture, nous

aborderons :

Dans un premier chapitre le périmètre du risque

opérationnel selon la définition qui lui a été

attribuée par le comité de Bâle et de rappeler les

scandales financiers à l' origine de ce risque.

Dans le deuxième chapitre nous aborderons les outils

d'identification et les approches de mesures du risque opérationnel.

Et dans le troisième chapitre nous aborderons les

moyens de gestion, d'atténuation et de couvertures du risque

opérationnels.

Une fois les exigences de comité de Bâle II en

matière de gestion du risque opérationnel identifiées,

nous aborderons dans une deuxième partie les mesures prises par la

banque centrale de Tunis et Bank- Al Maghreb pour la mise en place d'un

dispositif de gestion du risque opérationnel conformément aux

exigences du comité de Bâle.

La combinaison entre les exigences théoriques de

comité de Bâle et l'état des lieux en Tunisie et au Maroc

en matière de gestion du risque opérationnel nous a permis de

présenter des facteurs clés pour réussir la mise en place

d'un dispositif de gestion du risque opérationnel.

Concernant les limites inhérentes à ce

mémoire, nous n'avons pas abordé le volet statistique (dans le

sens technique statistique relatif à la mesure du risque

opérationnel).

PREMIÈRE PARTIE

LE RISQUE OPÉRATIONNEL :

PÉRIMÈTRE, MOYENS D'IDENTIFICATION ET DE GESTION ; ET

INSTRUMENTS DE COUVERTURE.

Partie I

Le risque opérationnel

Périmètre, moyens d'identification, de

gestion et instruments de couverture.

La première partie est consacrée a

délimiter le périmètre du risque opérationnel selon

la définition qui lui a été attribuée par le

comité de Bâle et rappeler les scandales financiers à l'

origine de ce risque par le biais du premier chapitre, dans le deuxième

chapitre nous aborderons les outils d'identification et les approches de

mesures du risque opérationnel. Et dans le troisième chapitre

nous aborderons les moyens de gestion, d'atténuation et de couvertures

du risque opérationnels.

CHAPITRE 1 : PRÉSENTATION ET

DÉFINITION DU RISQUE OPÉRATIONNEL

Le risque opérationnel a fait l'objet de plusieurs

réflexions afin de délimiter son périmètre et lui

attribuer une définition claire et communément admise et

applicable aux établissements financiers ; ceci est peut être

du à l'ampleur des scandales financiers et la croissance des pertes

subies par les établissements de crédit suite au risque

opérationnel.

C'est la définition du risque opérationnel, sa

typologie selon le comité de Bâle et les crashs financiers dus

principalement à ce denier qui vont faire l'objet de notre premier

chapitre.

SECTION I : EMERGENCE DE LA NOTION DU RISQUE

OPÉRATIONNEL

Le milieu bancaire a été marqué par de

nombreuses faillites dans les années 70 et 80, ces faillites ont des

conséquences fâcheuses sur le système bancaire

international qui est de plus en plus concentré, en fait le

phénomène de l'effet domino se déclenche puisque une

banque qui fait défaut entraîne avec elle des milliers de

déposants et surtout d'autres banques.

1. Accord de Bâle I :

Pour éviter les faillites ou en réduire le

risque, les pays du G14 ont décidé de créer le

comité de Bâle qui vise à déterminer des

règles en matière de fond propres.

D'où l'institution du comité de Bâle sur

le contrôle bancaire en 1974, qui regroupe les autorités de

surveillance prudentielles et les banques centrales des pays du groupe des Dix

dits G10 (a l'époque). Il est composé de hauts

représentants des autorités de contrôle bancaire et des

banques centrales des pays suivants : Allemagne, Belgique, Canada, Espagne,

Etats-Unis, France, Italie, Japon, Luxembourg, Pays-Bas, Royaume-Uni,

Suède, et Suisse. Son objectif principal est d'améliorer la

stabilité du système financier international par l'introduction

des exigences de fonds propre applicables à toutes les banques. Cet

objectif s'est concrétisé par l'accord dit de Bâle I

portant sur la dotation en fonds propres signé en 1988 au siège

de la banque des règlements internationaux.

Le comité se réunit généralement

à la banque des règlements internationaux, à Bâle en

Suisse, où se trouve son secrétariat permanent.

En effet une banque qui aura assez de fonds propres pourra

faire face au remboursement de ses créanciers même si plusieurs

entreprises auxquelles elle a accordé des emprunts lui font

défaut ou bien si un grave problème informatique l'empêche

de pratiquer son activité pendant plusieurs jours. Ces règles se

sont matérialisées dès 1988 avec l'accord de Bâle I

qui a donné naissance au ratio Cooke définissant un rapport

entre les fonds propres des banques et les risques de crédit

pondérés selon la nature des opérations seuls dans un

premiers temps et introduisant le risque du marché après en 1996.

En effet, depuis la finalisation du premier accord, le secteur

bancaire s'est constamment plaint de l'approche trop simplificatrice des

actifs pondérés menant au calcul du ratio Cooke. Ainsi,

nombreuses sont les grandes institutions financières qui ont

développé leur propre système de mesure du risque de

crédit et du marché.

Parmi les lacunes de l'accord de Bâle I, du point de vue

des régulateurs, la prise en considération des risques bancaires

n'est pas assez globale, dans la mesure où seuls les risques de

crédit et de marché sont prisent en compte, mais pas les risques

opérationnels ; alors que plusieurs enquêtes sur les

scandales financiers ont soulevé que le risque opérationnel

était à l' origine de plusieurs désastres financiers.

2. Le risque opérationnel est la cause de

plusieurs crashs financiers :

le risque opérationnel a pris de l'ampleur suit aux

pertes considérables subies par les établissements de

crédits et suite aux scandales financiers résultant de la

combinaison d'une part d'un risque de crédit et de marché et

d'autre part d'une défaillance en matière de contrôle

interne dans différents domaines administratifs, humains, juridiques ...

autrement dit , ils sont en partie une conséquence d'un risque

opérationnel.

L'importance croissante du risque opérationnel s'est

largement concrétisée par les pertes subies par les

établissements au titre du risque opérationnel ; sont en

effet généralement évalués à plus de 200

milliards d'euros sur la période de 1980-2000.

Dans ce qui suit on citera quelques exemples de catastrophes

financières.

a) La banque BARINGS :

Le désastre financier majeur de BARINGS a

constitué l'affaire la plus spectaculaire au monde, à

l'année 1996 : les marchés financiers ont été

secoués par une spéculation périlleuse. La prestigieuse

banque Barings, la plus ancienne banque d'Angleterre (250 ans d'existence), a

fait faillite après la perte de plus d'un milliard de dollars

résultant de placements hasardeux effectués par l'un de ses

agents.

Nicolas Leeson à l'âge de 27 ans et dans une

période de moins d'un an parvient à mettre en faillite cette

banque.

Ce trader prodige des marchés financiers employé

dans la succursale à Singapour prend d'importantes positions

à découvert sur l'indice Nikkei ; puis celles-ci

s'avérant progressivement perdantes suite au retournement de la bourse,

il les augmenta en cherchant à compenser les positions

déjà perdantes.

Il a constamment agit au delà de son autorité en

prenant des positions à découvert dépassant les montants

autorisés, situation rendue possible par le fait qu'il était a

la fois responsable du Back office et du trading.

Il pariait sur la hausse de la bourse japonaise en vendant

à terme des contrats sur l'indice Nikkei 225 pour des montants

énormes. Les pertes sur les positions sur le Nikkei

s'envolèrent après le tremblement de terre de Kobe qui provoqua

une chute brutale de l'indice, la confiance dans le Yen s'effondrant ; de

ce fait les pertes de Leeson atteignaient les six milliards de francs3(*).

Une analyse de ce crash met en évidence les

défaillances suivantes :

· Un risque humain qui se manifeste par le syndrome du

personnel « star » en conséquence d'une confiance

trop forte et notamment de la concentration des pouvoirs chez une seule

personne qui accumule de même la fonction de Front office et back office.

· En plus on peut dire que le fait de s'engager dans

des opérations non autorisées, et de violer les limites et les

engagements constitue un risque humain « volontaire ».

· Une défaillance au niveau du système de

contrôle interne de la banque ; son manque d'efficacité n'a

pas permis de détecter la violence du principe de séparation de

tache au sein de l'activité.

· L'incapacité de l'audite externe a

détecter et contrôler la stratégie de trading de

Leeson.

· L'évaluation incorrecte du risque de

l'activité de l'arbitrage.

Donc on peut conclure qu'outre le risque de marché, le

risque opérationnel a contribué à l'effondrement de la

maison Barings.

b) L'exemple Daiwa :

En 1995, Daiwa la deuxième banque du Japon à

l'époque, constatait des pertes d'une ampleur comparable à celle

de Barings. Ses pertes estimées à 1.1 milliards de dollars

étaient causées par la fraude de son trader New-Yorkais, M.Igushi

occupant son poste depuis 11 ans ; ce dernier face à une croissance

de ses pertes, avait dépassé ses limites de position.

Pour tenter de compenser ses résultats négatifs,

il a commencé à vendre délibérément, au nom

de Daiwa, des obligations appartenant à ses clients et

déposées dans la succursale New-Yorkaise de la banque.

De même nature que celui de la Barings, le

problème est survenu en raison d'un manque de séparation des

tâches, puisque Igushi était à la charge à la fois

du front et du back office.

En outre on peut dire que Daiwa avait les moyens de

vérifier les relevés quotidiens d'opérations avec les

situations mensuelles des portefeuilles. Cette faiblesse prouve la

déficience de son système de contrôle interne.

Ces facteurs ont permis aux autorités de

réglementation américaines d'ordonner l'arrêt de

l'activité de Daiwa à New-York, en incitant par cela les

établissements bancaires japonais à accroître leur

transparence financière.

c) L'exemple Sumitomo :

Plus spectaculaire encore est le cas de Yasuo

Hammanaka, l'un des managers les plus anciens et les plus respectés de

Sumitomo Corporation qui a laissé partir en fumée une perte

individuelle d'environ de 1.8 milliards de $ pendant 10ans en essayant

d'influencer à lui tout seul le cours mondial du cuivre. Il était

un spéculateur habile qui a écrasé la concurrence avec

ses ordres énormes d'achat et de vente de cuivre.

Le désastre de Sumitomo est

considéré comme la plus grande perte commerciale dans

l'histoire, plus grande que les 1.1 milliards de dollars de Daiwa ou les 1.3

milliards de dollars de Barings. Sumitomo achetait 800 000 tonnes de

métal par an, le vendant aux filiales et aux marchés en plein

essor en Asie du Sud-Est, la plupart de ces ordres ont été

passés par Mr Hammanaka .Cette société a

été conduite dans l'obscurité par Hammanaka qui a

violé ses limites en effectuant des échanges non

autorisés. Ses propres transactions secrètes étaient

astucieusement cachées dans un compte confidentiel ou il a

transféré toutes ses pertes.

Les doutes sur le risque qu'il a présenté

étaient déclarés par un auditeur interne de la compagne

qui a découvert une transaction non autorisée pour laquelle les

fonds ont traversé une banque étrangère anonyme. Ceci

était favorisé quand les autorités de surveillance et de

contrôle au Etats Unis et en Grande Bretagne ont demandé à

Sumitomo de coopérer à une recherche sur la manipulation

suspectée des prix.

Les pertes subies par Sumitomo peuvent être

expliquées par le fait que Hammanaka disposait d'une autonomie peu

commune dans l'organisation.

En plus, il était célèbre en

raison des affaires et les bénéfices qu'il apportait au moins

sur le papier. Son expertise et sa spécialisation requises pour le

travail l'ont favorisé pour rester si longtemps dans la section cuivre

sur le marché des matières premières, et aucune personne

n'a osé examiner attentivement ses transactions. Il a été

confié beaucoup de responsabilités par la compagnie et seulement

ses régulateurs étaient loin de Tokyo.

Sumitomo une fois qu'il avait la preuve des commerces non

autorisés de Hammanaka, la révélation des pertes

annoncées par son président a provoqué des frissons au

niveau des marchés internationaux qui provoquèrent une baisse

d'environ 10 % du prix du cuivre sur les marchés de Londres et New York

City. Ces pertes totales étaient estimées à 2.6 milliards

de $4(*) et le désastre de

Sumitomo se classe comme la plus grande perte du commerce non

autorisé.

d) GASTOR holding :

Castor Holdings était la seule banque d'affaires

agissant dans l'immobilier à ne pas être touchée par les

crises de 1982 et 1991, et pour cause: l'entreprise était dirigée

par un fraudeur.

L'homme d'affaires d'origine allemande Wolfgang Stolzenberg a

fondé Castor Holdings à Montréal, en 1975.

De ses bureaux situés avenue McGill College,

l'entreprise agissait comme bailleur de fonds auprès d'entreprises

immobilières dans les secteurs commercial, industriel et hôtelier,

au Canada et ailleurs dans le monde.

Castor Holdings utilisait l'argent d'investisseurs pour le

prêter à des promoteurs immobiliers. L'entreprise faisait ses

bénéfices sur le principe de la marge, c'est-à-dire la

différence entre les intérêts consentis à ses

bailleurs de fonds et ceux qu'elle exigeait des entreprises à qui elle

prêtait.

Quand la récession du début des années

1980 frappe l'Occident, tout le secteur immobilier est touché. Mais

Stolzenberg ne semble pas touché.

Et pour cause, car il commence à trafiquer ses

états financiers et fait croire que ses créanciers lui

remboursent son argent alors que le secteur immobilier est en déroute.

C'est de cette façon qu'il parvient à maintenir Castor à

flot et à attirer d'autres investisseurs.

La stratégie de Stolzenberg consiste à emprunter

de nouveaux capitaux pour pallier des prêts consentis à des

promoteurs depuis longtemps disparus. De cette façon, il fait croire que

ses coffres sont pleins mais n'investit pas les sommes qu'il reçoit. Il

cache également de l'argent dans des filiales qu'il a

créées.

e) La Société

Générale :

La Société Générale est l'une des

premières banques européennes.

La fraude dont la Société Générale

a été la cible est historique de part le montant des pertes (4,9

milliards d'euros) et de part l'impact en terme d'image.

Les opérations ayant conduit à une perte

d'environ 4,9 milliards € pour la Société

Générale sur ses activités de marché pour compte

propre auraient été le fait d'un seul opérateur ; à

ce stade, aucun élément connu ne conduit à infirmer ce

constat. Cet opérateur avait une activité d'arbitragiste sur

dérivés actions (warrants) : cette activité consiste

à gérer en parallèle deux portefeuilles de taille et de

composition proches, l'un devant permettre de couvrir l'autre. De ce fait, le

risque généré mais également le résultat net

dégagé sont censés être faibles en comparaison des

engagements bruts résultant des portefeuilles.

En l'occurrence, l'opérateur en cause aurait pris des

positions directionnelles non autorisées sur des contrats à terme

sur indices actions européens, couvertes par des opérations

fictives,

qui masquaient l'augmentation de la position et du risque nets

de la banque. Il aurait procédé en répétant le

schéma suivant :

- saisie d'une opération couvrant la position

réelle ;

- annulation de cette opération avant qu'elle ne soit

détectée du fait d'un contrôle, qu'elle ne donne lieu

à confirmation ou à appel de marge, puis saisie d'une nouvelle

opération.

Il aurait donc effectué une gestion très active

de ses portefeuilles, tout en cherchant à masquer les gains et les

pertes.

Le jeune trader J.K. à un profil différent de

ces collègues traders, il avait précédemment

travaillé au Middle Office de la SGCIB (le Middle Office est le service

contrôlant constamment le travail des traders, vérifiant que les

risques qu'ils prennent sont limités et correctement couverts).

Son

passé au Middle Office lui a appris les contrôles effectués

: quand ils étaient effectués et les différents type de

contrôles utilisés. Il a ensuite utilisé ses connaissances

pour masquer ses opérations frauduleuses durant les contrôles.

f) La crise des subprimes :

La crise des subprimes s'est déclenchée au

deuxième semestre 2006 avec le

krach des prêts

immobiliers (hypothécaires) à risque aux

États-Unis

(les

subprimes), que les

emprunteurs, souvent de conditions modestes, n'étaient plus capables de

rembourser. Révélée en février 2007 par l'annonce

d'importantes provisions passées par la banque

HSBC, elle s'est

transformée en crise financière mondiale à partir de

l'été

2007, avec une défiance

envers les créances

titrisées (

ABS,

RMBS,

CMBS,

CDO)

qui comprennent une part plus ou moins grande de crédits subprime, puis

envers les fonds d'investissement, les

OPCVM (dont les

SICAV

monétaires) et le système bancaire susceptibles de

détenir ces

dérivés

de crédit.

Cette crise de confiance générale dans le

système

financier a causé une première chute des marchés

boursiers à l'été 2007. Elle fut cependant beaucoup moins

profonde que celle de l'automne 2008. Les autorités ont d'abord cru

à une

crise de

liquidité bancaire et les

banques centrales

n'ont cessé d'injecter massivement des liquidités dans le

marché interbancaire. Mais peu à peu, le scénario d'une

crise de

solvabilité globale des banques s'est imposé.

Il s'est avéré que les crédits

hypothécaires accordés à une clientèle peu

solvable, sur la base d'une majoration du taux d'intérêt

(subprimes) ne sont pas un risque de crédit, mais bien un risque

opérationnel en rapport avec le risque de crédit.

« Les subprimes5(*) ne sont pas un risque de crédit, mais bien un

risque opérationnel, puisque ce sont des crédits

hypothécaires accordés à une clientèle peu

solvable, sur la base d'une majoration du taux d'intérêt. Le

prêt est accordé alors que la probabilité de défaut

de la contrepartie ne fait aucun doute (Subprime = prime appliquée

à un emprunteur dont la solvabilité est « en dessous »

d'un certain seuil censée compenser les risques pris par le

prêteur) ».

3. les accords de Bâle

II :

Le comité de Bâle pour la supervision bancaire a

promulgué en juin 2004 un nouveau dispositif :(Convergence

Internationale de la Mesure et des Normes de fonds Propres) «

International Convergence Of Capital Measurement and Capital Standards

»6(*).

Cet accord a remplacé le précèdent

accord qui a instauré un ratio prudentiel minimum dit ratio Cooke,

L'objet essentiel de Bâle II demeure le renforcement de la

stabilité du système bancaire. La révision

commencée en 1999 vise seulement à combler les lacunes de

Bâle I et à adapter les directives au nouveau contexte des

mutations intervenues sur les marchés financiers.

L'objectif principal est d'abandonner le système de

couverture forfaitaire imposé aux banques pour adopter une

réglementation du capital propre minimal plus complète qui tienne

mieux compte des risques mais le nouveau ratio McDonough maintient la

définition du capital minimum de 8% de l'encours de risque

pondéré.

Bâle II est alors venu avec une nouvelle structure : Ses

accords reposent sur 3 piliers complémentaires qui devraient garantir le

soutien d'une base optimale de calcul de fonds propres des

établissements bancaires ainsi qu'un renforcement du contrôle tant

qu'interne qu'externe des pratiques d'évaluation des risques.

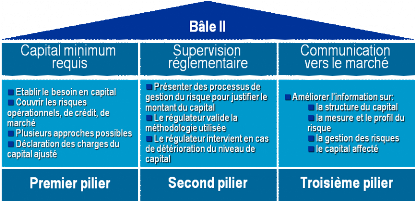

Figure 1 : les trois piliers des accords de

Bâle II

· Le premier pilier : repose sur l'exigence minimale

de fonds propres

· Le second pilier : consiste à appuyer sur

la surveillance de ses fonds propres et la mise en place en interne de

processus de contrôle du risque. Ce pilier donne beaucoup plus de

pouvoirs aux instances de contrôles qui peuvent inspecter les

systèmes des banques et leur imposer un montant de fonds propres

supérieurs si elles le jugent nécessaire.

· Le troisième pilier : repose sur le

principe de la discipline de marché avec différentes informations

à publier en matière de risque de crédits, de

marchés opérationnels ainsi que sur le montant des fonds propres,

les opérations de titrisation mises en place et enfin les

méthodes d'évaluations et de contrôle du risque. Il ne

s'agit bien sûr pas de dévoiler ses méthodes, mais d'en

communiquer l'existence.

Le comité de Bâle n'a aucun pouvoir

législatif ou réglementaire. Pour leurs application, les accords

de Bâle II doit faire l'objet d'une transposition législative ou

réglementaire dans chaque pays. Tout comme Bâle I, les nouvelles

directives sur les fonds propres à l'échelle internationale ont

valeur de recommandations. Il appartient alors aux différentes banques

centrales de les adapter à leurs juridictions.

Le nouvel accord du comité de Bâle rapproche le

cadre prudentiel et les exigences en fonds propres qui en résultent des

pratiques en vigueur dans l'industrie bancaire pour le pilotage des risques.

Ce dispositif présente en effet deux importantes

finalités :

· Le renforcement de l'égalité des

conditions de concurrence et,

· Un meilleur alignement des exigences des fonds propres

sur les risques sous jacents.

Cette réforme, permettra non seulement de faire

converger le capital réglementaire (souci des autorités de

contrôle) et le capital économique (souci des

établissements) mais aussi, au-delà des exigences de fonds

propres, de poser un véritable cadre prudentiel pour le contrôle

bancaire des prochaines années.

Les règles de Bâle II définissent des

méthodes avec lesquelles les institutions financières peuvent

mesurer leurs risques. Les risques mesurés forment la base de calcul du

montant des fonds propres que l'institution doit mettre en réserve pour

couvrir les pertes potentielles.

Le nouvel accord de Bâle prend en compte les 3 grands

types de risques auxquels sont confrontés les établissements

bancaires :

Le risque de crédit :

déjà pris en compte dans le ratio Cooke, correspond au risque de

défaut de la contrepartie à laquelle un prêt a

été accordé ;

Le risque de marché : pris en compte

par les réglementations postérieures au ratio Cooke, couvre dans

le cadre des opérations de marché :

- Le risque de taux ;

- Le risque de change ;

- Le risque de règlement-livraison ;

- Le risque de variation des prix d'actions.

Le risque opérationnel : constituant

l'une des principales novations du nouvel accord.

En faite outre la révision profonde du traitement du

risque du crédit, la reconnaissance du risque opérationnel, et

son inclusion dans les exigences réglementaires constitue la grande

nouveauté de l'accord.

SECTION II: DÉFINITIONS DU RISQUE

OPÉRATIONNEL

Pour être appréhendé et

géré, un risque doit être connu et identifié.

La première étape dans la mise en oeuvre d'une

stratégie de gestion des risques opérationnels est donc de

définir avec assez de précision les périmètres de

ce risque.

Plusieurs définitions ont été

attribuées à la notion de risque opérationnel :

Vanini (2002) définit le risque

opérationnel comme « le risque de déviation entre le

profit associé à la production d'un service et les attentes de la

planification managériale. Le R.O. correspond à l'écart

enregistré, positif ou négatif, par rapport au profit

attendu ».

King (2001) définit le risque

opérationnel comme le risque qui « ne dépend pas de la

façon de financer une entreprise, mais plutôt de la façon

d'opérer son métier », et « le risque

opérationnel est le lien entre l'activité du travail d'une

entreprise et la variation de résultat du travail ».

Kuritzkes (Wharton, 2002) définit le

risque opérationnel comme un risque non financier ayant 3 sources : le

risque interne (ex : « rogue trader »), le risque externe c'est

à dire tout événement extérieur incontrôlable

(ex : une attaque terroriste) et le risque stratégique (ex : un

affrontement dans une guerre de prix).

D'autre ont défini le risque opérationnel comme

le risque de pertes imprévisible en conséquence de

dysfonctionnements des systèmes d'information ou des contrôles

internes.

Certains le définissent comme le risque de perte

consécutive a différents types d'erreurs humaines ou

techniques ; ou le définir par défaut c'est-à-dire

tout sauf le risque de crédit et de marché d'autre part il est

défini en tant que risque résiduel.

Les travaux de normalisation qui ont été

menés dans le secteur bancaire, ont remis au goût du jour la

notion de risque opérationnel. Si ce risque en soi n'est pas nouveau,

l'évolution de la réglementation bancaire le replace au premier

rang des préoccupations au travers de normes que l'on désigne

communément sous le terme de « Bâle II ».

En fait le débat sur la définition du risque

opérationnel a commencé avec le comité de Bâle. Le

risque opérationnel correspond, dans un premier lieu, aux

« risques de pertes directes et indirectes résultant

de l'inadéquation ou de la défaillance de procédures, de

personnes et de systèmes ou résultant d'événements

extérieurs ». (Second document consultatif).Cette

définition a été critiquée, car il est difficile de

calculer certaines pertes indirectes.

En effet avec les accords de

« Bâle2 » le risque opérationnel est

désormais défini et circonscrit. L'appréciation de la

solvabilité bancaire, jusqu'ici mesurée à travers le

« ratio Cooke », va prendre en compte à partir de

fin 2006 les risques opérationnels, en sus des risques de crédit

et des risques de marché. Ceci se fera à travers un nouveau ratio

qui est le « ratio Mc Donough ».

Le comité de Bâle a essayé de

délimiter de manière précise le périmètre

des risques opérationnels dans une définition claire, commune et

applicable à l'ensemble d'un groupe bancaire. La réforme

prudentielle bancaire indique que :

« Le risque

opérationnel se définit comme le risque de perte résultant

de carences ou de défaillances attribuables à des

procédures, personnes et systèmes internes ou à des

événements extérieures.la définitions inclut

le risque juridique, mais exclut le risque

stratégique et d'atteinte a la

réputation ».

Et c'est cette définition de comité de

Bâle qui va être prise en considération dans la suite de

notre travail ainsi que ces exigences pour la gestion du risque

opérationnel.

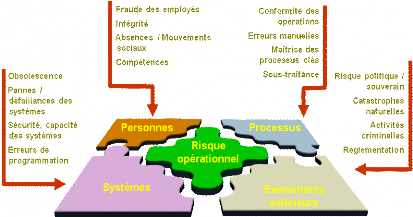

1. Les composantes du risque

opérationnel :

Selon la définition communément admise par

« Bâle II », le risque opérationnel se

décompose en quatre sous ensembles.

ü le risque lié au système

d'information :

Ce risque peut être lié à une

défaillance matérielle suite a l'indisponibilité soit

provisoire ou prolongée des moyens (installations immobilières,

matériels, systèmes informatiques ou dispositifs techniques ...)

nécessaires à l'accomplissement des transactions habituelles et

à l'exercice de l'activité, pannes informatiques résultant

d'une défaillance technique ou d'un acte de malveillance ; une

panne d'un réseau externe de télétransmission rendant

temporairement impossible la transmission d' ordres sur un marché

financier ou le débouclement d'une position ; un système de

négociation ou de règlement de place en défaut ou

débordé ; baugue logiciel et obsolescence des technologies

(matériel, langages de programmation,...).

ü le risque lié aux

processus :

Ce risque est du au non respect des procédures ;

aux erreurs provenant de l'enregistrement des opérations, la saisie, les

rapprochements et les confirmations tels que :

un double encaissement de chèque, un crédit

porté au compte d'un tiers et non du bénéficiaire, le

versement du montant d'un crédit avant la prise effective de la garantie

prévue, le dépassement des limites et autorisations pour la

réalisation d'une opération, etc....

ü le risque lié aux

personnes : ce risque est naît du fait que les exigences

attendues des moyens humains (exigence de compétence et de

disponibilité, exigence de déontologie...) ne sont pas

satisfaites, peut être lié à l'absentéisme, la

fraude, l'incapacité d'assurer la relève sur les postes

clés ...

Ce risque peut être involontaire ou naître d'une

intention délibérée, résultant souvent d'une

intention frauduleuse. Les « erreurs involontaires » sont

souvent coûteuses ; leur prévention comme leur

détection précoce dépendent de la qualité du

personnel, de sa vigilance, comme de ses capacités d'adaptation aux

évolutions techniques mais aussi de la technicité des

opérations à traiter et de la qualité du matériel

et de la logistique utilisés.

Quant au « risque volontaire »,

il va de la simple inobservation des règles de prudence, du conflit

d'intérêts entre opérations pour son propre compte et

opérations pour le compte de l'établissement ou du client,

jusqu'à la malveillance et la réalisation d'opérations

carrément frauduleuses.

ü le risque lié aux

événements extérieurs :

Ce risque peut être à l' origine de risque

politique, catastrophe naturelle, environnement réglementaire.

ü Le risque juridique :

Le risque opérationnel inclus le risque juridique qui

se définit comme suit : Risque de perte résultant de

l'application imprévisible d'une loi ou d'une réglementation,

voire de l'impossibilité d'exécuter un contrat. Il réside

dans la possibilité que des procès, des jugements

défavorable ou l'impossibilité d'un droit perturbe ou

compromettre les opérations ou la situation d'un

établissement.

Risque qu'une partie subisse une perte parce que le

droit ou la réglementation ne cadre pas avec les dispositions du

système de règlement de titres, l'exécution des accords de

règlement correspondants ou les droits de propriété et

autres droits conférés par le système de règlement.

Le risque juridique est également présent si l'application du

droit et de la réglementation n'est pas claire.

Les composantes du risque opérationnel peuvent

être représenté selon le schéma suivant :

Figure 2: les composantes du risque

opérationnel

Les risques opérationnels peuvent être

classés en trois domaines : la fraude, la sécurité et

les procédures.

La fraude vise tant les événements externes

(faux chèques...) que les malversations internes. La

sécurité porte, quant à elle, sur la

sécurité physique des bâtiments et des actifs (incendies,

dégâts divers...) et sur la sécurité informatique et

des systèmes. L'aspect du risque opérationnel relatif aux

procédures couvre les pertes éventuelles découlant de

pratique contraires à la réglementation, ainsi que les pertes

provenant d'erreurs dans les procédures de traitement des

opérations.

Le risque stratégique et le risque d'atteinte à

la réputation sont exclus du périmètre du risque

opérationnel.

En fait le risque d'atteinte à la

réputation est défini : l'éventualité

qu'une publicité défavorable justifié ou non, concernant

les pratiques et connexion d'une banque n'entraine une perte de confiance dans

l'intégrité de l'établissement. C'est l'ensemble des

menaces qui affectent a long terme la confiance des partenaires de la

firme ; en fait c'est risque bien réel mais souvent sous-jacent

à un risque opérationnel (blanchissement) avéré et

il est extrêmement difficile de la quantifier.

Le risque stratégique se défini

comme : risque lié aux chois stratégique d'une firme pour

s'adapter a son environnement concurrentiel. Les choix stratégiques

doivent respecter les attentes des actionnaires et des clients, assurer la

croissance des revenues et l'amélioration de la qualité de ces

services et produits. Donc risque de perte de revenus encourus par une banque

qui n'adapte pas ces produits, activités et services commerciale au

besoins et usage en vigueur sur son marché de prédilection. Donc

les choix stratégiques ont un impact sur ces revenus futures mais impact

peu aisé a mesurer car indirect et désynchronisé par

rapport a la période à laquelle le choix stratégique a

été opéré.

Mais reste qu'il ya difficulté de différencier

le risque stratégique du risque opérationnel, si

l'implémentation des choix stratégiques est la cause directe

(implémentation de système défaillant) des pertes

assimilable a l'une ou l'autre des catégories de risque

opérationnel, ces pertes serait de facto considérées comme

des pertes opérationnel.

Concernant les quasis

pertes qui sont les incidents qui n'ont pas d'impact

monétaire sur le compte de résultats de la banque, mais qui

auraient pu avoir lieu, si un événement fortuit ne l'avait pas

empêché de se produire (contrôle interne..). Elles ne sont

pas intégrer dans la base de données des pertes au titre du

risque opérationnel.

Quant aux pertes opérationnelles

associées au risque de crédit qui sont liées

au risque de crédit (carence de gestion de sureté, par exemple,

les supbrimes déjà évoqués), ces risque sont

traités comme risque de crédit, c'est que les pertes ne sont pas

assujetties à une exigence de fonds propres en regard du risque

opérationnel mais ils sont notifiées dans la base de

données des perte opérationnel afin de les gérées.

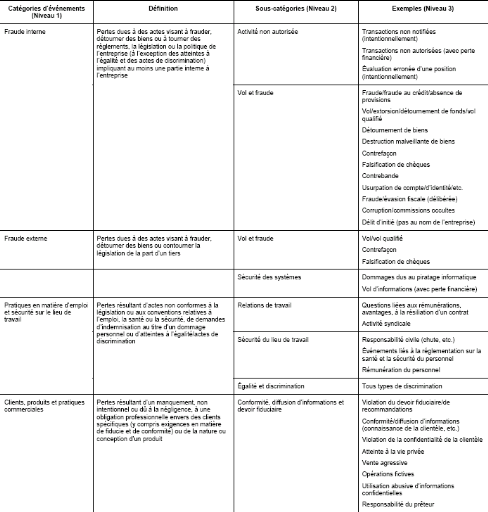

La définition réglementaire du risque opérationnel englobe

sept catégories d'événements, dont le lieu de survenance

se répartit en huit lignes d'activités possibles.

2. Typologie proposée par le Comité

pour le risque opérationnel :

Le comité de Bâle II adopte une classification

assez précise des différents types de risque opérationnel

et des lignes d'activités qui peuvent le générer. Ces

événements constituent la catégorisation centrale des

causes de pertes opérationnelles .les sept catégories principales

d'événements7(*) sont les suivants :

1- Fraudes internes : pertes dues

à des actes visant à frauder, détourner des biens ou

à tourner des règlements, la législation ou la politiques

de l'entreprise impliquant au moins une partie interne à

l'entreprises.

Exemple : Transaction non enregistrée

intentionnellement, Détournement de capitaux, d'actifs,

Contrefaçon, Destruction malveillante de capitaux...

2- Fraudes externes : pertes dues

à des actes visant à frauder, détourner des biens ou

à tourner des règlements, la législation de la part d'un

tiers.

Exemple : Vol, contrefaçon, piratage, vol

d'informations

3- Pratiques en matière d'emploi et de

sécurité sur le lieu de travail : pertes

résultant d'actes non conformes à la législation ou aux

conventions relatives à l'emploi, la santé ou la

sécurité, de demandes d'indemnisation ou d'atteinte à

l'égalité ou actes de discrimination.

Exemple: Questions liées aux

rémunérations, avantages liés à la

résiliation d'un contrat, Activités syndicales,

Responsabilité civile (chutes...), Événements liés

à la réglementation sur la santé et la

sécurité du personnel, Rémunération du

personnel.

4- Client, produits et pratique

commerciales : pertes résultant d'un manquement non -

intentionnel ou du à la négligence, à une obligation

professionnelle envers des clients spécifiques, ou de la nature ou

conception d'un produit.

Exemple : violation du devoir fiduciaire, de

recommandation, Connaissance de la clientèle, conformité,

diffusion d'informations, Atteinte à la vie privée, Vente

agressive, Opérations fictives, Utilisations abusives

d'information ...

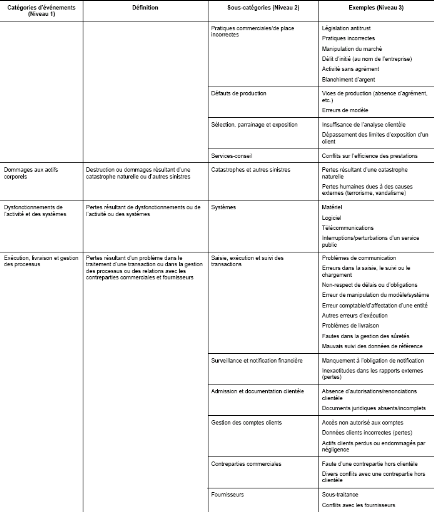

5- Dommages aux actifs corporels :

destruction ou dommages résultant d'une catastrophe naturelle ou d'autre

sinistre.

Exemple : Tremblement de terre, cyclone,

Vandalisme, terrorisme.

6- Dysfonctionnement de l'activité et des

systèmes : pertes résultant de dysfonctionnement de

l'activité ou des systèmes (informatique et télé-

communication)

7- Exécution, livraison et gestion des

processus : pertes résultant d'un problème dans le

traitement d'une transaction ou dans la gestion des processus ou de relation

avec les contreparties commerciales et fournisseurs.

Exemple : Mauvaise communication,

erreur de saisie de donnée ou erreur de chargement, non respect des

dates limites, anomalie du système, erreur comptable ,non respect des

reporting réglementaires, Etats externes imprécis, documents

légaux manquants ou incomplets, Enregistrement de la clientèle

incorrect, Perte, négligence ou dommage aux actifs des clients, Conflits

avec des tiers,

Chaque type d'événement est ensuite

réparti en deux niveaux successifs de sous-catégories, pour une

identification précise de la nature de l'événement lors du

reporting réglementaire.

Outre la nature de l'événement, le type de

l'activité ou s'est produite la perte peut être aussi une

estimation de la cause de la perte opérationnelle.

Le comité définit huit lignes

d'activités, elles mêmes subdivisées en deux sous niveaux

successifs.

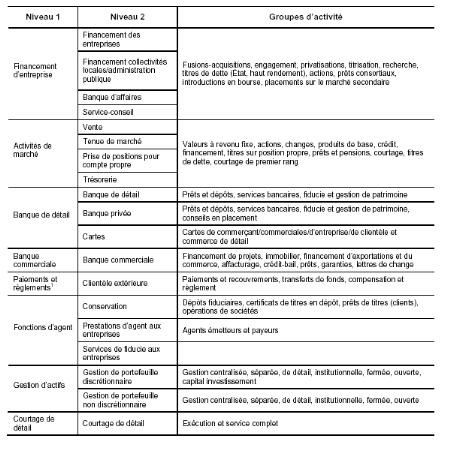

3. Les métiers de la banque

générant le risque opérationnel

Les lignes de métiers qui peuvent générer

le risque opérationnel identifiées par le comité de

Bâle2 sont les suivantes : (cf. annexe 2)

L1- financement des entreprises :

financement d'entreprise, collectivité locale et administration

publique, les banques d'affaires et service et conseil.

L2- négociation et vente : c'est

l'activité de marché, tenu de marché, vente d'action,

prise de position pour compte propre et trésorerie.

L 3-banque de détail : c'est

l'activité pour les particuliers : prêt et

dépôt ; les carte ; banque privé.

L4-banque commerciale : assure le

financement des exportations et du commerce ; affacturage ;

crédit bail et les prêts...

L5- paiement et règlement : pour

la clientèle extérieur ; transfert de fond, compensation et

règlement...

L6-fonctions d'agent : conservation,

prestation d'agent aux entreprises

L7- gestion d'actif : c'est la gestion

des portefeuilles

L8- courtage de détail

Chaque métier est subdivisé en deux niveaux.

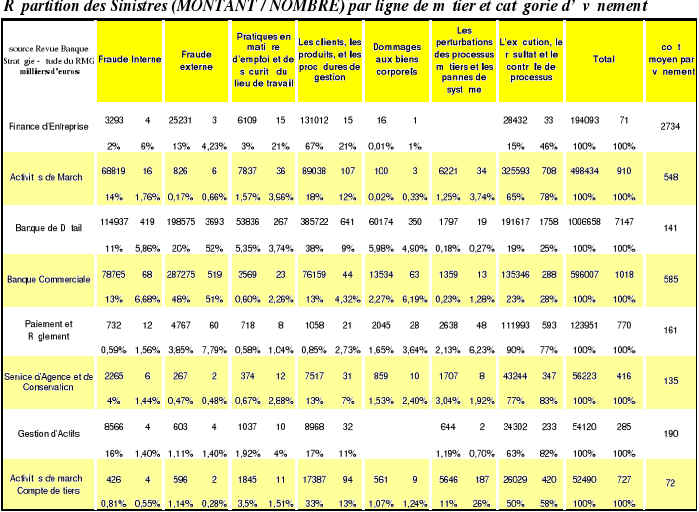

En effet une étude menée par le comité de

Bâle sur un échantillon de 30 banques a permis de mettre en

lumière les résultats des collectes d'informations sur des

incidents dans la catégorie du risque opérationnel et par type

d'activité métier. Cela a permis de donner une vision sur la

disparité du risque opérationnel entre les différents

métiers de la banque.

Le tableau suivant présente les résultats de

l'étude cette matrice de 56 cellules est globale (ne tient pas compte

des niveaux de lignes de métier et de catégorie

d'événement).

* * *

L'identification des risques opérationnels

générés par leurs activités demeure une

étape fondamentale pour que les établissements de crédits

puissent assurer les moyens adéquats pour leur quantification et leur

gestion. Cette démarche d'identification et de gestion autonome est

apparue ces dernières années comme une discipline

séparée vue l'importance et l'impact de ces risques sur les

banques quand ils interviennent.

CHAPITRE 2 : OUTILS D'IDENTIFICATION ET

APPROCHES DE MESURE DU RISQUE OPÉRATIONNEL

Une fois le périmètre du risque

opérationnel est bien défini, il ya lieu d'identifier les

événements relatifs a ce risque et pour atteindre cet objectif

il faut disposer des outils adéquats ; c'est ce qui va faire

l'objet de la première section de ce chapitre.

La deuxième section est consacrée aux

modalités de mesures quantitatives du risque opérationnel tel

que définit par le comité de Bâle.

SECTION I : IDENTIFICATION DU RISQUE

OPÉRATIONNEL

L'identification du risque est primordiale pour

développer un contrôle et un suivi viable du risque

opérationnel.

Pour pouvoir mettre en place un système viable de

gestion du risque opérationnel, il est tout d'abord nécessaire,

d'identifier les facteurs du risque opérationnel que se soit des

facteurs interne ( la structure de la banque, nature de ses activités,

la qualité de ses ressources humaines, les modifications de

l'organisation et le taux de rotation du personnel) ou externes (comme les

évolutions du secteur bancaire et les progrès technologiques) et

qui pourraient empêcher la banque d'atteindre ses objectifs.

En fait l'identification des événements de

risque suit une démarche structurée, basée sur la

compréhension et l'analyse des processus opérationnels de la

banque, de ces produits et de ses systèmes. A l'issue d'une bonne

évaluation, la banque disposera pour l'ensemble de ses processus et de

ses produits d'un inventaire des événements de risque, ainsi que

d'une bonne compréhension des facteurs de risques associés.

1. Outils d'identification du risque

opérationnel :

Le comité de Bâle II a proposé des outils

que la banque peut utiliser afin d'identifier et évaluer le risque

opérationnel.

a) Cartographie des risques8(*):

La cartographie des risques permet de définir de

manière approfondie les impacts potentiels du risque, les facteurs qui

déclenchent la survenance du risque ainsi que les facteurs qui

déterminent l'envergure du dommage. Nous utilisons une

méthodologie rigoureuse de cartographie des risques afin d'identifier

les risques potentiels ainsi que les facteurs déterminants.

Cartographier les risques pour déterminer le profil de

risque de la banque. Cette phase est une étape clé, car elle

détermine sensiblement la nature des incidents qui seront

collectés et donc suivis par la suite. C'est également cet

exercice qui permettra de définir une nomenclature des risques valable

pour l'ensemble de l'organisation, cadre indispensable à une collecte

efficace et homogène des incidents.

Cet exercice passe par les phases suivantes :

1) Décomposer en activités chaque processus

supportant des risques opérationnels : Cette étape consiste

à diviser les différents processus élémentaires de

la banque en sous processus, voire d'affiner cette division en dressant une

liste des différents fonctions au sein de chaque département de

la banque.

2) Pour chaque activité, recenser les risques

associés ; faire l'inventaire des différents facteurs du risque

opérationnel auxquels les métiers de la banque peuvent être

exposés (recensement des litiges clients, des pertes financières

dues à des dédommagements, des rectifications d'erreurs, des

discontinuités de services, des délais anormaux de traitement

d'opérations clientèles...)

3) Pour chaque risque, coter les pertes et leur

probabilité d'occurrence :

Chaque événement le risque est

évalué en terme de

· Probabilité d'occurrence : c'est

la détermination de fréquence d'événements

générateurs de pertes opérationnelles, la fréquence

peut être modélisé grâce a un modèle statique

(distribution de poison)

· Perte encourue en cas de

réalisation : c'est l'impact de la perte qui s'est produite c'est

la dimension de sévérité de la perte.

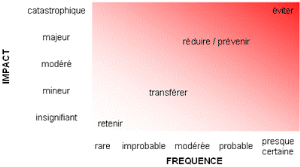

4) Elaborer la matrice les risques sur les axes

fréquence et préjudice : il s'agit d'un graphe à deux

dimension, la sévérité et la fréquence.la matrice

est divisé en zones selon le niveau de risque et la

nécessité des contrôles.

5)

Déterminer « visuellement », à partir de

matrice, les risques significatifs (C'est à dire ceux que l'on

décide de recueillir dans l'outil de collecte).

Il s'agit d'un processus dans lequel des fonctions

organisationnelles par exemple sont portées sur une carte par type de

risque, ce processus peut relever des zones de faiblesses et aider à

prioriser les actions de gestion subséquent.

C'est le fait de classer par ordre d'importance la

vulnérabilité et ensuite analyser les situations à risque,

pour cela l'analyse du risque s'appuie sur deux variables : gravité

et fréquence. Avant d'estimer la gravité il est nécessaire

que les décideurs définissent ce qu'ils entendent par grave.

Sont graves, une perte financière, humaine, des dégâts

environnementaux, sanitaires.

La cartographie des risques se décline

en quatre grandes catégories :

§ Risques de fréquence et de

gravité faibles : Ce sont des risques qui se

réalisent rarement et dont l'impact est limité même s'ils

se réalisent. L'organisation peut vivre avec ces risques, nous parlerons

de risques mineurs.

§ Risques de fréquence faible et de

gravité élevée : ce sont des

événements qui se produisent rarement mais dont les

conséquences sont significatives lorsqu'ils se produisent. En raison de

leur faible fréquence il est difficile de prévoir et d'anticiper

leur survenance. La concrétisation du risque entraine des

conséquences pouvant affecter sérieusement l'activité de

l'organisation, le redémarrage nécessite l'injection de capitaux

extérieurs. Cette deuxième catégorie et

dénommée risques catastrophiques

§ Risque de fréquence élevée

et de gravité faible : ces événements se

produisent assez régulièrement mais leurs conséquence sont

relativement faibles, le risque est généralement

prévisible, cette catégorie peut être dénommé

risque opérationnel.

§ Risques de fréquence et de

gravité élevées : les

évènements se produisent régulièrement et leurs

conséquences sont à chaque fois significatives. Dans la

majorité des cas le décideur abandonne le projet à moins

que le projet soit primordial pour le développement de l'organisation.

On parle alors de situation d'évitement.

Figure

3 : résultat de la cartographie

des risques

L'identification ne doit pas concerner que les risques les

plus dangereux mais aussi d'évaluer leur vulnérabilité

à ces risques.

La conception d'une cartographie de risque est un travail

complexe et délicat est nécessite l'effort pour la collecte des

données interne et la constitution d'une base de donné des pertes

recensés, ainsi que sa mise à jour est indispensable pour le

suivi de l'évolution des risques et la prise en considération des

nouveaux risques.

b) Les indicateurs de risque :

La cartographie représente un support de base pour la

mise en place des indicateurs de risque, de types statistiques

et souvent financiers, ils fournissent un aperçu de la position de la

banque relativement au risque, ils sont revus périodiquement.

Les indicateurs de risque sont en effet de deux types, des

indicateurs- clés de risque ( key risks indicators) spécifiques

à chaque activité et constituent des indices de perte ou des

dangers à venir et d'autre part on a les indicateurs-clés de

performances ( key performance indicators) qui constituent des mesures

d'évaluation de la qualité d'une activité.

Chaque activité disposera de son propre ensemble

d'indicateur, spécifique à la nature des taches

effectuées, au mode d'organisation des fonctions, au niveau

d'automatisation des opérations, au niveau des flux financiers

impliqués ou de la législation en vigueurs.

En effet il n'existe pas de liste standard d'indicateurs de

risque et de performances pour l'ensemble des institutions bancaires. On peut

citer les indicateurs de risque suivants :

Ressources humaines : rotation du personnel, pourcentage

d'employés intérimaires, plaintes de la

clientèle ...

Système : interruption du système,

tentative d'intrusion informatique...

Traitement et procédures : corrections

d'écritures, plaintes et contestations...

· les indicateurs d'alerte, liés aux facteurs de

risque : volumétrie, turnover des équipes, ...

· les indicateurs de risques avérés,

liés aux conséquences : nombre d'erreurs, de sinistres ou de

litiges, durés d'indisponibilité des systèmes, nombre de

tentatives d'intrusion, d'incidents ...

· les indicateurs de coûts/ressources :

Le niveau de ressources allouées au contrôle des

risques opérationnels

Budget "sécurité", les indicateurs de pertes,

pertes financières liées aux incidents, aux erreurs,

dédommagements clientèle...

c) Le self-assessment (autoévaluation ou

évaluation du risque) :

La banque évalue ses opérations et

activités à l'égard de vulnérabilités

potentielle en termes de risque opérationnel. La cartographie des risque

est une nécessitée pour réussir le mécanisme de

l'autoévaluation. Ce processus est mener en interne et comporte souvent

des check listes et ou des work shops afin d'identifier les forces et les

faiblesses de l'environnement du risque opérationnel. Le self-assesment

utilise la technique de scorecard. A titre d'exemples les scorecards permettent

de transformer des évaluations qualitatives en mesures quantitatives qui

donnent un classement relatif de différents types d'exploitation au

risque opérationnel.

En outre, les scorecards peuvent être utilisées

par les banques afin d'allouer du capital économique à leurs

lignes de métier en relation avec la performance à gérer

et contrôler divers aspects du risque opérationnel.

L'autoévaluation représente un outil de maitrise du risque qui

est conditionné à sa couverture.

En fait, sur la base de données exhaustive et

pertinente, les banques auront la possibilité de mesurer leur exposition

aux risques opérationnels, prévenir leurs ampleurs et le cas

échéant décider du montant de la couverture qui sera

allouée.

Une fois le risque opérationnel est identifié,

la banque va procéder a le mesurer. L'exposition au risque

opérationnel est mesurée à l'aide d'une

variété d'approche. Les différentes approches de mesure

qualitative et quantitative seront exposées dans la section suivante.

SECTION 2 : LES MESURES RÉGLEMENTAIRES DU RISQUE

OPÉRATIONNEL SELON BÂLE II

La mesure du risque opérationnel correspond à

une valeur en risque, similaire dans son principe à celle

calculée dans les domaines du risque de marché et du risque de

crédit. Elle doit donc couvrir à la fois les pertes attendues

(expected loss) et les pertes exceptionnelles (unexpected loss). Pourtant, en

théorie, les fonds propres réglementaires ne couvrent que les

pertes exceptionnelles et non les pertes moyennes, ces dernières

étant censées être couvertes par des provisions ou

imputées sur le résultat courant. Le Comité de Bâle

propose trois approches distinctes pour déterminer le capital

réglementaire au titre du risque opérationnel :

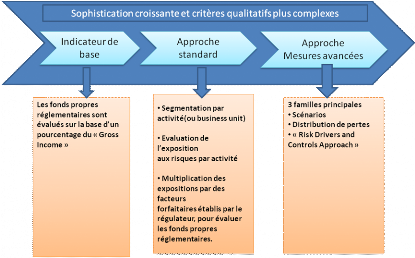

· L'approche indicateur de base (Basic Indicator Approach

ou BIA)

· L'approche standard (Standardised Approach ou SA)

· Les approches de mesures avancées (Advanced

Measurement Approach ou AMA).

Les banques ont la possibilité de choisir celle qui

leur paraît correspondre le mieux à la spécificité

de leur activité, mais aussi à leur capacité globale

d'action. Elles doivent en effet s'assurer qu'elles disposent de l'ensemble des

moyens nécessaires à la mise en oeuvre de la solution retenue. Le

degré de sophistication de chacune de ces trois méthodes est en

effet croissant.

1. L'approche de l'indicateur de base :

Selon l'approche de l'indicateur de base (basic indicator

approch ou BIA), le capital réglementaire en couverture du risque

opérationnel est égale à un pourcentage, appelé

facteur alpha, égale à 15% du revenu annuel brut moyen de

l'établissement sur les trois dernières années. Celui-ci

se définit comme la somme des intérêts créditeurs

nets et autres produits d'exploitation. Il exclut les provisions, les plus ou

moins values liées au portefeuille-titres, et les éléments

exceptionnels.

La règle peut donc être exprimée de

l'équation suivante :

K= á. RB

Avec k le capital réglementaire, RB est le revenu brut

et á = 15%

Selon cette approche très simplifiée, l'ampleur

du risque opérationnel est une fonction positive du volume des

activités, dont les différents éléments du revenu

annuel brut sont ici des estimateurs. Les données de revenus,

directement puisées dans la comptabilité officielle, ont

l'avantage d'être disponible pour toutes les institutions, à la

différence d'autres indicateurs plus complexes.

Le taux de 15% a été retenu suite aux deux

premières études quantitatives d'impact réalisées

lors du calibrage de l'accord.

En effet il apparait qu'en moyenne 15% du revenu annuel brut

représente le montant cible de capital réglementaire

opérationnel, pour les 29 établissements ayant répondu aux

premières études quantitatives d'impact lancées par le

comité en mai 2001.

L'approche de l'indicateur de base vie spécifiquement

les plus petits établissements, les petites structures de banques

locales ou filiales, de moindre importance, d'autres grands

établissements, pour lesquelles les quelles le cout de mise en place

d'approches plus élaborées serait prohibitif ou

économiquement déraisonnable.

2. L'approche standard:

L'approche standard est en fait un prolongement plus fin de

la BIA en déclinant ce type de calcul par type d'activité.

Le capital réglementaire est ici fonction d'un

pourcentage du produit brut, appelé facteur béta, établi

à 12%, 15%, ou18% selon le niveau du risque opérationnel

estimé de chaque activité.

Cela se traduit par la règle suivante :

K = Ó kLI = Ó âLI . RBLI

Avec kLI représente le capital réglementaire

associé à la ligne i, RBLI est le revenu brut de la ligne

correspondante, et âLI est le coefficient associé.

L'approche standardisée permet en outre de prendre en

compte la nature de l'activité de l'institution.

Ainsi une institution dont l'activité se concentre sur

les opérations les moins risquées ou bénéficiera

d'une charge en capital moindre que celle présente dans tous les types

d'activités ou dans les plus risquées.

Le tableau ci-dessus détaille les lignes

d'activités et les pourcentages de revenus correspondants pour le calcul

du capital réglementaire.

|

Catégories d'activité

|

Taux â

|

|

Financement des entreprises

|

18%

|

|

Négociation et vente

|

18%

|

|

Banque de détail

|

12%

|

|

Banque commerciale

|

15%

|

|

Fonction d'agent

|

18%

|

|

Paiement et règlement

|

15%

|

|

Gestion d'actifs

|

12%

|

|

Courtage de détail

|

12%

|

Tableau 1 : Facteur béta par ligne

d'activité- approche standardisé

Les taux de calcul du capital réglementaire

proviennent de la deuxième étude quantitative d'impact, portant

sur 29 établissements, ceux qui ont répondu à

l'enquête lancé par le comité de Bâle.

A propos des méthodes standard et des coefficients

béta, le comité reste d'ailleurs prudent, en précisant

que : « une banque doit élaborer des politiques

spécifiques et disposer de critères consignés par

écrit pour mettre en correspondance le produit brut des diverses

catégories d'activité et unités avec le dispositif

standardisé. Les critères doivent faire l'objet d'un examen et

d'un ajustement, selon les besoins, de façon à intégrer

les innovations/changement d'activité et de modification des

risques ».

D'autre par on a Approche standard alternative

et que selon le comité de Bâle : L'autorité

de contrôle nationale peut, à sa discrétion, autoriser un

établissement à appliquer l'approche standard alternative (ASA),

à condition qu'il puisse démontrer que celle-ci apporte une

amélioration, permettant par exemple d'éviter un double comptage

des risques. Une fois qu'il aura adopté une approche ASA,

l'établissement ne pourra pas revenir à l'approche standard sans

l'autorisation de son autorité de contrôle. Il n'est pas

envisagé de permettre aux grosses banques détenant des

portefeuilles diversifiés sur les principaux marchés d'utiliser

l'approche ASA.

Aux termes de l'ASA, l'exigence de fonds propres au titre du

risque opérationnel et sa méthodologie de calcul sont identiques

à celles de l'approche standard, sauf pour deux lignes de métier

: banque de détail et banque commerciale. Pour celles-ci, les

prêts et avances - multipliés par un facteur fixe « m »

- sont utilisés au lieu du produit brut comme indicateur de risque ; les

bêta sont identiques à ceux de l'approche standard. L'exigence de

fonds propres ASA au titre du risque opérationnel pour opérations

de détail (la formule de base étant identique pour

l'activité de banque commerciale) est exprimée de la façon

suivante :

KNI = âNI x m x

PANI

Où KNI correspond à l'exigence de fonds propres

pour l'activité de détail âNI correspond au bêta pour

l'activité de détail, PANI correspond au total de l'encours des

prêts et avances à la clientèle de détail (non

pondérés des risques et avant déduction des provisions),

calculé en moyenne sur les trois années écoulées m

est égal à 0,035.

Aux fins de l'ASA, le total des prêts et avances dans

l'activité de détail comprend l'ensemble des montants

tirés sur les portefeuilles de crédit suivants : détail ;

PME assimilées à la clientèle de détail ;

acquisition de créances sur la clientèle de détail. Pour

la banque commerciale, le total des prêts et avances comprend les

montants tirés sur les portefeuilles de crédit suivants :

entreprises ; emprunteurs souverains ; banques ; financement

spécialisé ; PME assimilées aux entreprises ; acquisition

de créances sur les entreprises. La valeur comptable des titres

détenus dans le portefeuille bancaire doit également être

incluse.

En appliquant l'ASA, les banques de détail et

commerciales, si elles le désirent, peuvent agréger leurs

activités de détail et de banque commerciale, en leur affectant

un bêta de 15 %. De même, les banques qui ne sont pas en mesure